- +1

商户、消费者的双摒弃,爱回收难做好B2C业务

二手电商战场,大浪淘沙,爱回收恐怕已成为最先掉队的那一个。

根据电子商务研究中心发布的《2019年度中国二手电商市场数据报告》显示,2019年我国二手电商市场规模为2596.9亿元,同比增长53.2%,用户规模超1.4亿人

而在二手电商交易市场中,闲鱼和转转已经成为了双寡头,曾经的选手爱回收已然掉队:手机回收的C2B业务失守,其旗下B2C业务布局目前看也是一筹莫展,而且春节前后的消费者投诉更是没停过。

收下拍拍想要补齐B2C的爱回收看似业务扩张,实则未来越走越窄,号称以B2C为龙头,却远逊转转和找靓机等。

曾经的爱回收坐拥先发优势,接下拍拍按理说应当如虎添翼,可为何就输了呢?

爱回收的B2C布局究竟有什么问题?

请看本文分解

爱回收的尴尬:B2C的败局

实际上爱回收早期的路子相对清晰,那就是C2B模式,也就是手机回收业务。这其中,爱回收充当的角色类似线上“黄牛”。由于入行较早,在C2B时代,爱回收称得上是老师傅,在回收领域稳坐前排。

不过随着二手市场多年发展,市场的风向已经发生了变化。

一方面是平台直接和商品厂家合作,将这些商家手中的退换货商品、返厂商品进行收录并以二手物品出售。

另一方面是平台从单一的“回收站”转向交易市场,通过撮合交易以及专业化的居间服务,达到供需的匹配。

这样做的好处是,电商平台能有更为稳定的货源,能够最大限度的提升二手物品的质量,也能使原本零散的交易趋于标准化、专业化;最重要的则是,通过平台的验机、质保等居间服务相当于让交易有了更为靠谱的“权威背书”,可以充分满足消费者的需求,以获取用户。

而遗憾的是,爱回收在这一进程中,一开始就落了下风,其B2C业务的布局可谓开局不利。

最首要的问题就是流量的缺乏。

在当前的二手电商排行榜中,闲鱼以5000多万的月MAU一骑绝尘,而第二名的转转则是1533万,爱回收则停留在百万以下的水平。

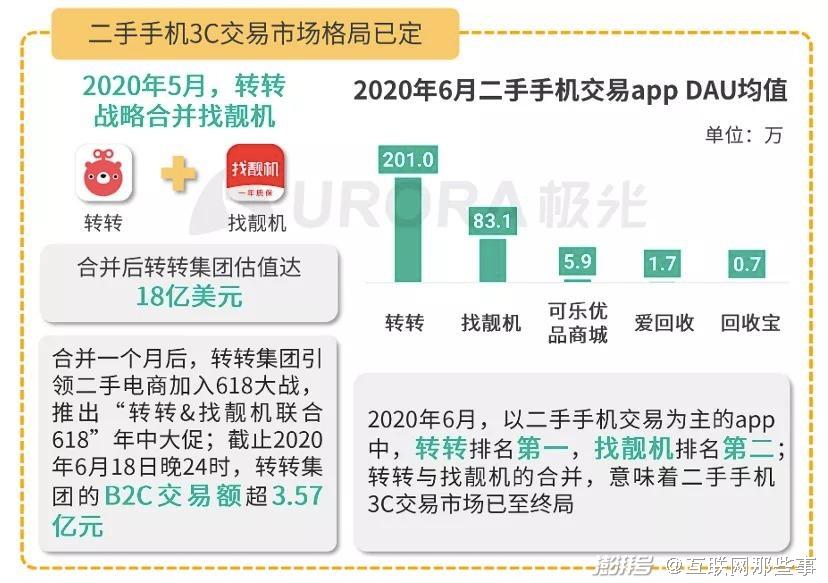

闲鱼本身背靠阿里的淘宝,七亿多用户池为闲鱼敞开大门,而且闲鱼的“一键转卖”也降低了二手交易门槛,引入支付宝信用分也为闲鱼买家提供了信度评估的参考。转转集团则拥有微信九宫格以及微信小程序的外部流量优势,同时通过合并找靓机这一行业里最大的B2C垂直平台,进一步巩固了平台自主的流量、供应链和服务能力。

而这两者,都是爱回收所没有的。

爱回收以及爱回收的股东们也注意到了这一层,于是爱回收在C2B都没有做好的前提下,收下了弃子拍拍,希望整合业务,通过手机3C市场的B2C业务布局来挽回颓势。

明面上看,爱回收拿下拍拍是精准投放,但事实是,这恰恰是爱回收新布局中最大的败笔。

爱回收之殇:华而不实的拍拍

从业务上来看,爱回收希望拍拍能补齐自身的流量短板,进一步加强B2C的业务布局,毕竟拍拍可以获得京东的流量扶持。

但现实则是,拍拍原本的地位很是尴尬。

2014年,拍拍作为腾讯赠予京东的“礼物”,用于促成与京东的合作。

从当前来看,拍拍的地位则是高开低走,拍拍先是在与淘宝的竞争中败下阵来,就被腾讯边缘化,2014年进了京东之后,拍拍就被“监管难度过大”被战略性关停。

直到2017年,拍拍才以“二手”品牌被重新拿了出来。

上线之初,拍拍获得了一些“资源”,流量入口、线下专卖店、校园派等,但都没有收到预期的回报。

于是在2019年四月,拍拍就被调整,不断被减少资源倾斜,更是下线了C2C闲置发布和集市服务功能,转为京东转卖与备件库商品,更有消息称曾要卖身转转,但被拒绝了。

由此可见,拍拍成为不了核心业务,拍拍的价值充其量只能算作新品销售的补充。

在传统的3C商品B2C领域,早有“买新不买旧”的经验之语,作为二手的拍拍的流量终究敌不过新品,也还要面临众多“同行”的竞争。

随着电商平台红利天花板的到来,获客成本越来越高,流量也越来越贵,京东自然要谨慎考虑流量的分配。

更不必说,离开了京东的拍拍,自身流量尚有几何?

此时的拍拍带给爱回收的流量极为有限,爱回收仅仅获得了表面上的“资源”,实际上拍拍的到来对爱回收的B2C布局并无多少帮助,反而还要消耗精力去整合拍拍的业务。

从宏观上讲,爱回收扬言要实现50亿美元估值的IPO,但以目前的体量,远远撑不起这个估值,爱回收与拍拍这个难兄难弟,月MAU加起来也不到闲鱼的十分之一。

资本都是精明的,双寡头闲鱼和转转的体量在那里摆着,爱回收讲故事的能力还要再高明一点才行,仅靠一个拍拍还远远不够。

所以拍拍到了爱回收手里,实际上有点鸡肋。

爱回收之痛:失去的商户与顾客

不论是淘宝、京东,还是闲鱼、转转、爱回收与拍拍,本质上都属于电商的范畴。

那么作为电商,最重要的两个东西,一个是流量,一个是服务。

泛互联网领域内有一个著名的“721”理论,即一个赛道中,排名第一的选手会拿下将近7成的份额,领域第二会拿下近两成的份额,而剩下的选手瓜分仅剩的一成市场份额。

据电子商务研究中心发布的《2018年度中国二手电商发展报告》显示,闲鱼以70.7%的市场占有率排名二手交易电商市场第一,转转占比20.38%,在此之后的拍拍和爱回收分别为6.37%和3.18%。

以目前来看,二手电商中,闲鱼和转转双寡头的格局十分稳固,爱回收想要上位,本身难度就不小,更不用说转转还和另一个B2C领域的明星选手找靓机走到一起,使得转转集团又进一步将爱回收甩开。

而爱回收与他们最大的差距就在于流量,平台的用户量、平台提供的资源投入,都是流量的范畴内,爱回收在流量上的缺少导致围绕流量的一系列桎梏也随之而来,而其中最重要的则是平台的价值。

在这个市场中,商户都是逐利的,自然更愿意选择流量更大、用户更多、平台价值更大的平台进行合作。

一旦商户觉得平台不符合预期,就会重新考量合作的必要,甚至是摒弃,最典型的就是OPPO和vivo不再单纯与爱回收合作。

除此之外,二手市场由于特殊性,大量的货源集中在分散的小B商户手中,但这些小B商户无力维持拍拍平台的沉重运营,因而,爱回收的B2C供应链中天然就缺少货源的广度和深度。

大商户出走,小商户不看重,最终使得平台爱回收和拍拍货源的变差。

如果说商户的摒弃是客观存在,那么平台的服务和用户体验则决定平台的生死未来。

据黑猫投诉数显示,关于拍拍、爱回收的投诉居高不下,集中在平台处理慢、商品质量差、售后服务差等方面,如果以“爱回收 投诉”作为关键词搜索,结果更是高达百万条。

尤其是,因为优质货源有限,拍拍的运营成本又较高,出于利润的考量,拍拍上一些商户不得不选择售卖翻新机来获利,所以一段时间以来,翻新机、问题机等投诉逐渐在拍拍聚集,拍拍甚至还因为质量问题被央视报道,最终换来的便是用户的离开。

毫无疑问的是,不论是C2B还是B2C,服务都必须要到位,而对于更加注重供需分配的B2C,质检、品控、售后等平台服务是决定企业未来生存与否的关键。

货源、服务不到位,品控宽松,从而影响口碑,使得拍拍投诉率居高不下,并形成恶性循环,这是当下爱回收在B2C业务上都无法回避的问题,也是其在此业务线布局中最大的阻碍。

如果这个问题不解决,即使拿下十个拍拍都只是门面功夫,结果只能是商户和用户顾客的双摒弃,最终让爱回收陷入泥淖之中,走向衰落。

而爱回收之所以提出做B2C,更像是醉翁之意不在酒——为了2000万美元的救命融资收下了这颗棋子,虽然鸡肋但又不得不硬着头皮做,同时谋求利用B2C的故事获取新的融资。

除了爱回收在B2C业务上自身的问题,闲鱼转转们的围猎也让爱回收无所适从。如闲鱼依托淘宝的流量,上线“二手直播”、“社交直播”,甚至建立二手社区,以此来吸纳散落各大社交平台的零散二手市场。据数据显示,仅上线当月,通过闲鱼二手直播的交易额就达到了921万,而这是爱回收难以拥有的战术。

不论是战略还是战术,爱回收距离头部选手们的距离只会是越来越远。

遥想当年,大家都曾是二手电商中的风云人物,而最终,闲鱼转转百炼成钢,爱回收拍拍却惨淡退场,那也是别样的心酸。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司