- +1

威高骨科:市场份额居全行业第五,面临集采降价等风险

科创板上市委员会于2021年2月25日审议通过了山东威高骨科材料股份有限公司(以下简称“威高骨科”或“公司”)的首发上市申请。公司计划发行不超过4141.42万股,拟募集资金18.81亿元,用于骨科植入产品扩产、研发中心建设以及营销网络建设等项目。

目前,国内骨科植入医疗器械市场仍由外资企业主导,威高骨科在国内企业中市场份额领先。但另一方面,公司面临着骨科耗材集中采购降价、研发投入占比较低以及销售费用率高于同业等风险。

骨科医疗器械市场份额领先 关节产品产销率下降

威高骨科是港股上市公司威高股份的子公司。本次发行前,威高骨科实际控制人陈学利持有公司90.17%的股份。

威高骨科主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械工具。根据公司招股书援引的标点信息数据,2019年,威高骨科在国内骨科植入医疗器械领域的整体市场份额位居国内厂商第一、全行业第五。

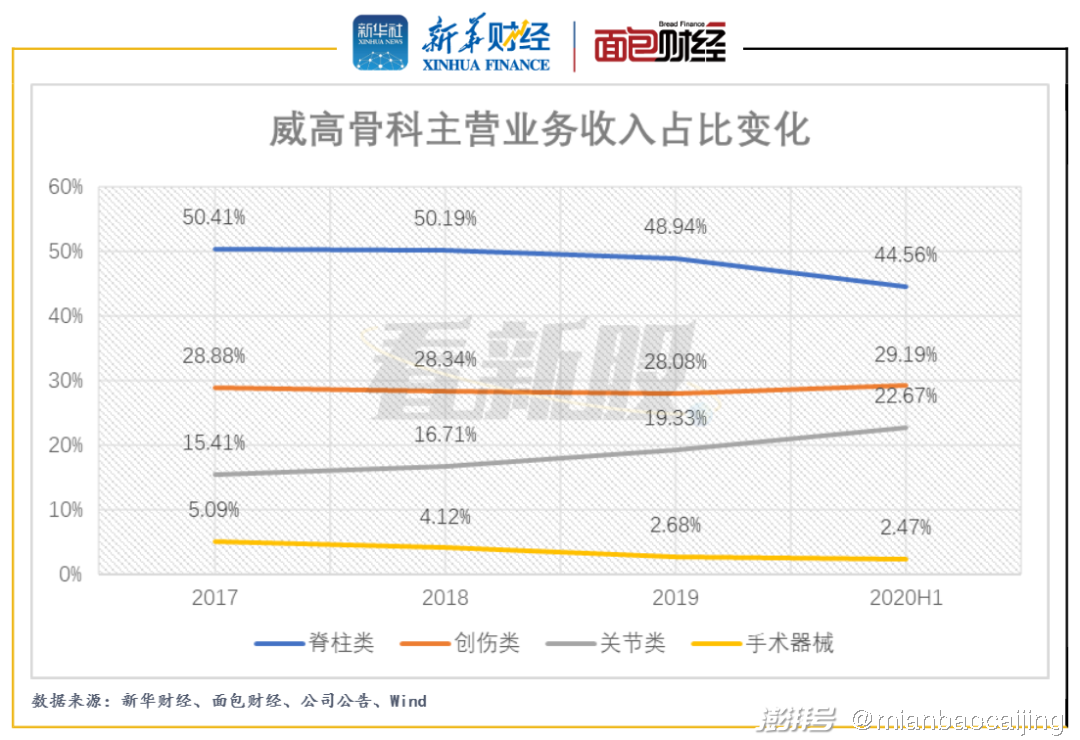

2020年上半年,威高骨科脊柱类、创伤类、关节类、手术器械产品的主营业务收入占比分别为44.56%、29.19%、22.67%和2.47%。从历年变化来看,公司脊柱类、手术器械产品的主营业务收入占比呈下降趋势,创伤类保持稳定,关节类逐年上升。

图1:2017年至2020年上半年威高骨科主营业务收入占比变化

值得一提的是,威高骨科2017年至2019年关节类产品产销率持续下降,分别为109.14%、79.40%和58.41%。公司解释主要系关节类产品起步较晚,2017年9月收购海星医疗后,公司关节产品线得到有效完善,并在2018年至2019年取得多项关节产品注册证,关节产品线大幅更新换代。为扩大产品推广,快速形成市场覆盖,公司加大了关节产品的生产规模。

业绩增长受益于行业发展

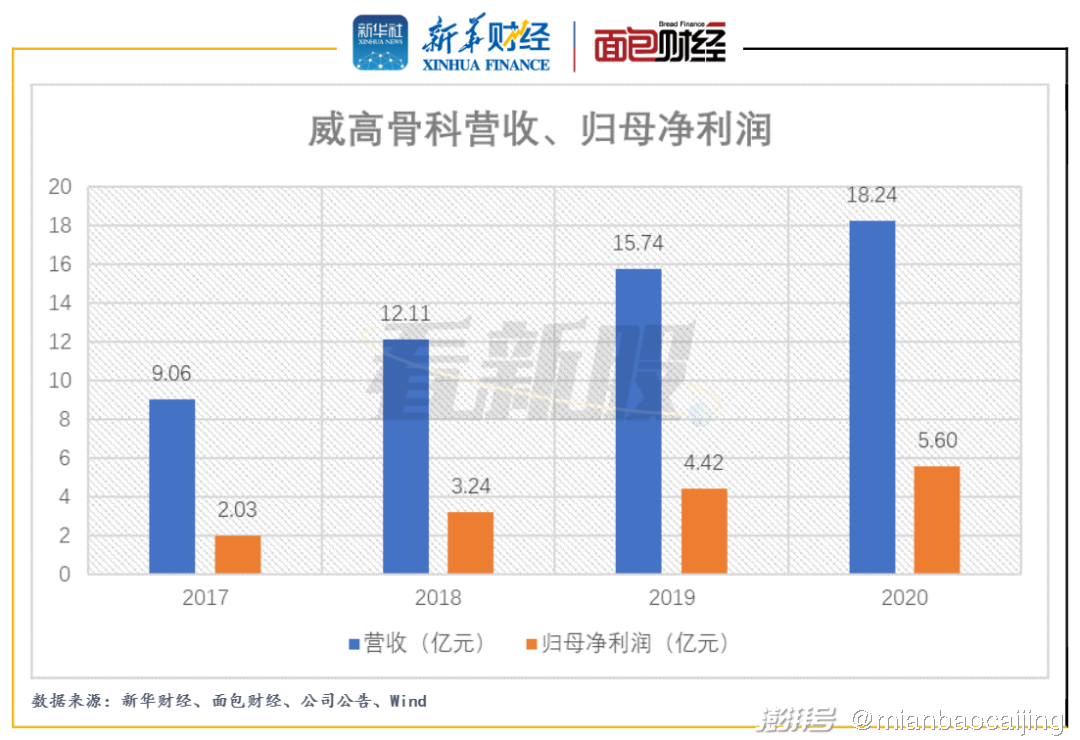

2017年至2020年,威高骨科营业收入从9.06亿元上升至18.24亿元、归母净利润从2.03亿元上升至5.60亿元,年均复合增速分别为26.27%和40.25%。其中,公司2020年营收、归母净利润同比增速分别为15.87%和26.68%,增速低于过去三年的复合增长率。

图2:2017年至2020年威高骨科营业收入、归母净利润

对于2021年一季度的业绩,威高骨科预计实现营收3.77亿元,同比增长29.93%;实现扣非后归母净利润1.17亿元,同比增长68.26%。

威高骨科过去几年较快的业绩增长主要受益于国内骨科植入医疗器械整体市场规模的上升。数据显示,我国骨科植入医疗器械市场规模从2015年的164亿元上升至2019年的308亿元,年均复合增速为17.06%。

图3:2015年至2019年中国骨科植入医疗器械市场规模

从2019年国内骨科领域各细分市场的市场份额分布来看,创伤类、脊柱类、关节类、其他类分别占比29.80%、28.23%、27.77%和14.20%。外资企业仍然占据主导地位,市场份额超过60%。2019年,国内骨科植入医疗器械市场份额排名前4的企业分别是强生、美敦力、捷迈、史赛克,威高骨科排名第5。

留意集采降价、销售费用率高于同业等风险

威高骨科面临的风险包括骨科耗材集中采购降价、研发投入占比低于同业以及销售费用率较高等。

国务院办公厅于2019年7月印发《治理高值医用耗材改革方案的通知》,在高值医用耗材领域探索带量采购。随后,江苏、安徽、福建等省份针对冠脉支架、骨科耗材等产品进行试点。威高骨科在招股书中披露,根据公司目前的中标情况,中标价格较相关产品带量采购前的阳光挂网价出现了一定比例的降幅,主要集中在40%-65%之间。相关产品入院价格下降导致公司出厂价下跌,进而可能影响公司利润水平。

2020年11月,国家组织冠脉支架集中带量采购中选结果公布。相比于地方试点,国家组织的统一集中采购中购买方拥有更强的议价能力,导致产品价格降幅更大。与2019年相比,相同冠脉支架产品平均降幅达93%。骨科耗材由于产品临床使用量大、产品单价较高,未来大概率也会进行国家集中采购,面临着进一步降价的风险。

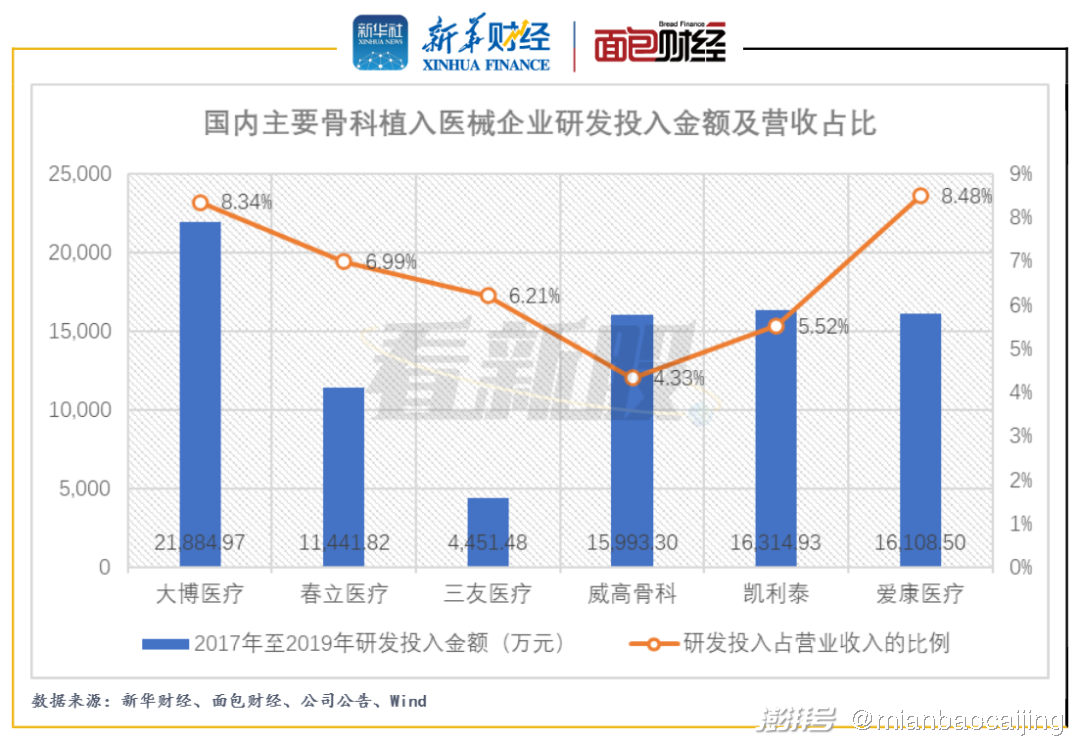

另外值得注意的是,威高骨科研发投入金额占比持续较低,可能影响其长期竞争力。数据显示,2017年至2019年,威高骨科累计研发投入占累计营业收入的比例为4.33%,低于国内其他同行业可比上市公司。

图4:国内主要骨科植入医疗器械企业研发投入金额及营收占比

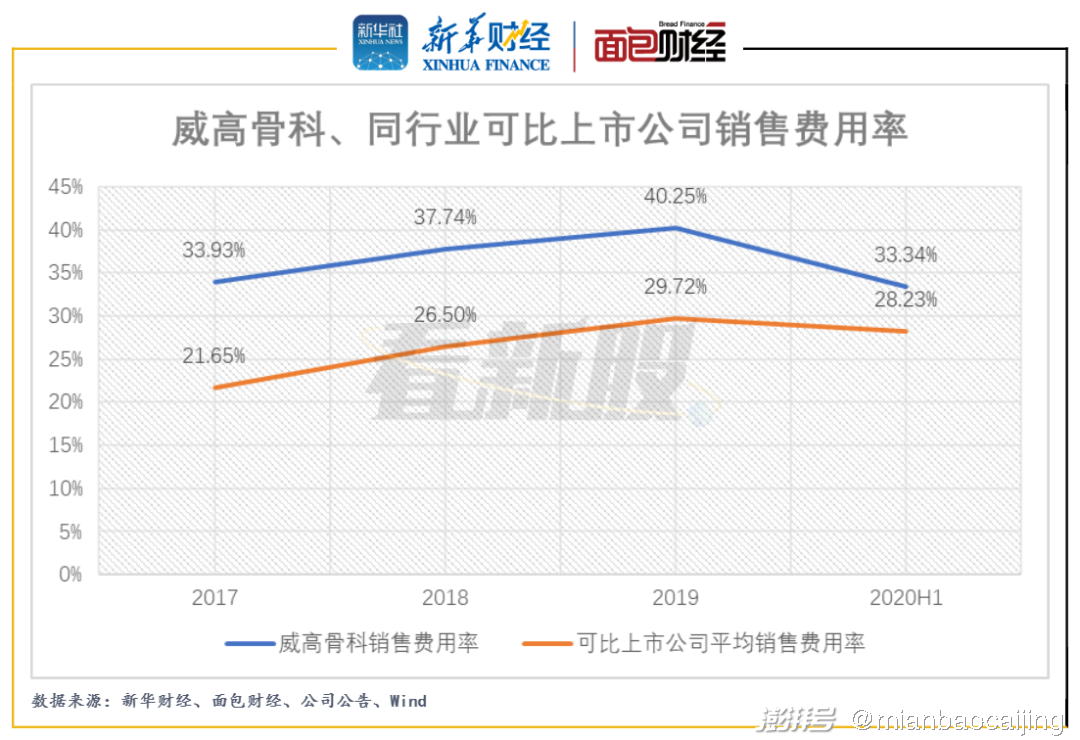

此外,威高骨科近几年销售费用率持续较高。数据显示,威高骨科2017年至2019年的销售费用率分别为33.93%、37.74%、40.25%,均大幅高于同行业可比上市公司。对于销售费用率较高的问题,科创板上市委要求公司说明销售费用率、销售人员薪酬水平远高于同行业可比公司平均水平的原因和商业合理性,是否存在将其他性质的现金支出计入费用的情况。

图5:2017年至2020年上半年威高骨科、同行业可比上市公司销售费用率

募资将用于扩产及研发中心、营销网络建设

威高骨科此次上市拟募集资金18.81亿元,其中10.62亿元用于骨科植入产品扩产项目、3.01亿元用于研发中心建设项目、5.18亿元用于营销网络建设项目。

图6:威高骨科上市募集资金用途

骨科植入产品扩产是最大的募投方向,该项目拟在现有厂区内新建脊柱、创伤、关节类骨科植入产品生产线,并对现有生产线进行技术升级改造。项目建成后,预计年新增脊柱类、创伤类、关节类骨科植入产品产能共667万件。其中,关节类植入产品计划新增产能25万件,相比威高骨科2019年时已有产能39.39万件增长63.47%。

考虑到威高骨科2017年至2019年关节产品产销率持续下降,项目达产后能否顺利消化产能仍需密切观察。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司