- +1

《山河令》也捧不红它

3月23日晚6点,《山河令》超前点播直达大结局。播出时间虽然不过一个月,却足够两位主演从小透明一跃晋升成内娱顶流。

主演龚俊,之前谋生主要靠拍广告:吃“必胜客”的白领、穿“美特斯邦威”的模特、上门服务的刷漆管家……

张哲瀚虽上过《演员请就位》,有赵薇赏识,也拍过不少电视剧,但多是三番、二番。

《山河令》播出后,两人以坐火箭的速度“飞升”,微博热搜、杂志拍摄、商务代言、综艺录制……就连播出平台优酷,搞“打投加更”,加更一集1360多万,也有粉丝买单,为此不惜充值200年的会员。

爆款的魅力就在于此,不只剧情引人入胜,还能“捧人”。而要论让龚俊和张哲瀚荣誉加身的功臣,《山河令》的出品方慈文传媒,当仁不让。

沉寂已久的慈文传媒能靠此翻身吗?

01 出道即高光

《山河令》的火爆,让慈文传媒感受到了久违的热闹,也很难不让人想起2018年前,属于慈文传媒的高光。

2015年,《花千骨》横空出世,网络播放量突破200亿,收视率超3%,在微博上更是拿下总话题榜第一、电视剧榜单第一、实时热搜榜第一的三连冠。

作为国内第一部女性向仙侠剧,《花千骨》受到空前热捧。从主演赵丽颖、霍建华,到配角儿马可、张丹峰,乃至“糖宝”的扮演者安悦溪,都成了人们茶余饭后的谈资。

慈文传媒作为制作方,靠着剧集的热潮,借壳登上资本市场,风光无限。尽管当时公司的总资产只有7.67亿元,还外带了3亿元的负债,其估值却超过了20亿元。

《花千骨》带来的另一个实实在在的好处,反映在年报上。上市首年,公司收入8.56亿元,同比增长73.2%;净利润2.02亿元,同比增长70.25%。慈文传媒迎来了一个“开门红”。

(《花千骨》主演霍建华、赵丽颖)

不止如此,有雄厚资本加持的网络平台也将目光转向了它。

2015年9月,爱奇艺跟慈文传媒签署战略合作协议,拟定每年合作的电视剧、网络剧、电影、游戏或其他衍生品等项目的产品市场规模合计目标,不少于20亿元。

换句话说,只要慈文传媒有产出,就不愁卖。

穷在闹市无人问,富在深山有远亲。《花千骨》和赵丽颖一炮而红,慈文传媒让人们见识到了何为“一剧成名天下知”。

2016年,慈文传媒再与赵丽颖合作,推出了《老九门》,并率先开启了“版权收入+点击分成”新模式。公司通过该剧的衍生产品收入以及多部提前确定收入的剧集,实现了18亿元的收入。

2017年,赵丽颖再次担当女主角,由她演绎的《楚乔传》播放量突破400亿。慈文传媒尽情地收割着真金白银,从湖南卫视、爱奇艺处合计获得了5.26亿元的版权费用。

三年三部现象级作品,数百亿的流量数字足以让人痴狂。一时间,业界看慈文传媒,如同看一棵不败的常青树,都希望自己是接住它下一颗果子的幸运儿。

《凉生,我们可不可以不忧伤》预计2018年上映,可在2016年,湖南卫视就跟慈文传媒签订了高达3.84亿元的采购协议。2017年,上海聚力传媒向慈文传媒支付了高达8亿元的授权使用费用,据说也是为了该剧。

尽管后来《凉生》收视扑街,但一部剧卖出11.8亿元的天价,足以证明,慈文传媒当时的如日中天。

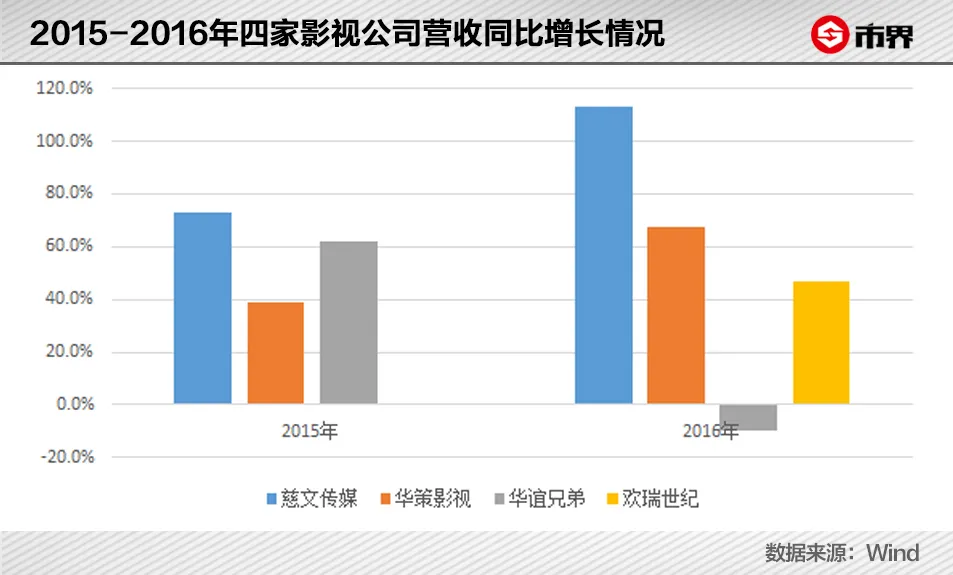

从财报上看,2015年、2016年,同行的华策影视营收的增幅分别为38.68%、67.27%,而慈文传媒则分别高达73.2%、113.34%。

然而,花无百日红,慈文传媒的盛名之下,却早已危机暗藏。

02 踩到雷了

在慈文传媒名声大振的2015年,刚好是资本在影视圈最“舍得”的时候。

当时,房地产萧条,互联网进入洗牌期,蓬勃发展的影视行业成了资本的新宠。地产商、IT新贵纷纷上车,影视圈涌入了数不尽的热钱。

影视公司气焰高涨,它们不满足于现有地盘,跨行、收并购成为常规操作。据Wind数据,2015年-2018年,国内文化传媒行业发生的并购事件分别有79起、86起、160起和169起,披露总金额达1195亿元。

不过,与唐德影视、华谊兄弟收购艺人、导演的公司不同,慈文传媒将目光放在了延长产业链上。这也是它的野心所在。

(马中骏)

托创始人马中骏的福,慈文传媒到2015年已经拿下了60多部IP,又有诸如《射雕英雄传》(李亚鹏/周迅版)《小鱼儿与花无缺》《神雕侠侣》(黄晓明/刘亦菲版)《半生缘》(蒋勤勤版)《双响炮》《七剑下天山》《青盲》等作品在手,公司已向外界证明了其打造爆款的能力。

《花千骨》是个契机,仙侠剧本身就适合改编成网游,加之早在2014年,慈文传媒就搭上了游戏制作公司顺网科技,后者以1.08亿元拿下了增资扩股后4.5%的股权。从毛利率来看,游戏业务一般也会比影视业务高。

有IP、资金在手的慈文传媒,2015年以11亿元收购了赞成科技(即给力游,是一家专业的移动互联网游戏运营平台),这样的大手笔,引发无数人注目,毕竟赞成科技净资产公允价值仅为1亿元,账面价值只有8200万。

但在当时,慈文传媒风头正盛,没人会质疑这桩生意是否会不值得。它自己也想不到,这次风光无限的收购,最后会成为砸在手里的大雷,甩都甩不掉。

此时的慈文传媒,还沉浸在雄心壮志中,一心想要做大做强新业务。

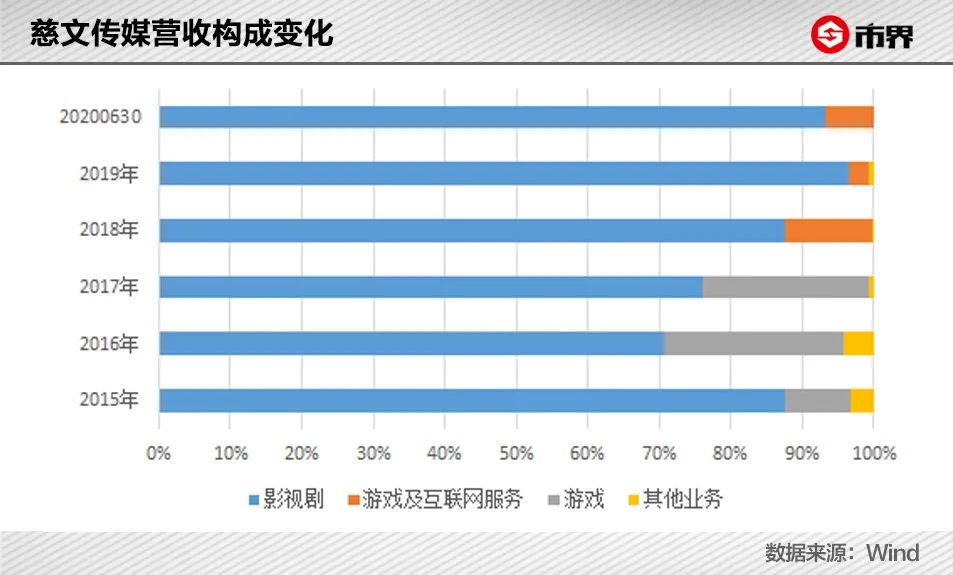

从财务业绩来看,慈文传媒一开始的确靠游戏赚了不少钱。2015年-2017年,公司游戏业务收入分别为0.79亿、4.56亿、3.88亿元,营收占比为9.23%、24.97%、23.3%,逐渐成为影视剧收入的三分之一。

谁也不知道,若不是2018年游戏监管政策收紧,游戏版号审批暂停,赞成科技能不能按照慈文传媒的期望,持续盈利,甚至单独上市。

或者,像华谊兄弟当年收购游戏公司掌趣科技一样,虽然“去电影化”的初衷没达到,却借此套现28亿元。

理想很丰满,现实很骨感。2018年的赞成科技,新产品无法上线运营,只剩存量游戏支撑。慈文传媒从原先的受益方,变成了受害者。

当初十多倍的溢价收购,以及由此增高的资产,最终变成了8.66亿元的商誉减值。2018年,公司营收同比下降13.84%,净利润-11亿元,同比减少367.26%。

屋漏偏逢连夜雨。2018年崔永元曝光范冰冰阴阳合同内幕,影视行业大洗牌,资本流出、项目遭减产或延期、库存和播出不确定性因素加剧。

慈文传媒此时想再回归主业,已经力不从心,《楚乔传》之后“江郎才尽”的颓势愈发明显。公司影视业务的毛利率从2015年的48.68%,跌到了2018年的1.7%。这一年,同行的华策影视、华谊兄弟影视业务的毛利率则分别为23.77%、44.98%。

曾被慈文传媒寄予厚望的赞成科技,成了鸡肋,拉着慈文传媒走向了无间深渊。

这一影响持续到了2020年。公司2020财年拟计提商誉减值准备1.23亿元,其中赞成科技计提减值准备金额为1.08亿元,占2019年归属于上市公司股东净利润绝对值的65.39%。根据业绩预告,公司2020年预计亏损金额达2.05亿-2.65亿元。

03 尚能饭否

慈文传媒不是没挣扎过。

当年,马中骏及其妻子王玫曾频繁补充质押,到2018年末,王玫手中的股份已经全部质押,马中骏质押的比例也达到了92.19%。

这仍旧没有拉回其“跌跌不休”的股价,从最高的56.2元,跌到了不足10元钱,市值蒸发超百亿。马中骏为了求生,在2019年引国资入股,成为江西国企旗下的公司,也彻底掉出了行业的第一梯队。

谁也不知道,如果当初慈文传媒没有被自己制造的泥沼绊住腿,能否长盛不衰。但如今它必须面对的尴尬是,尽管悬崖勒马,但市场已变,它还能不能跟得上步伐。

根据弗若斯特沙利文报告,2015年-2019年,电视台产生的剧集收入由605亿元减少至544亿元;网络视频平台所产生的剧集收入由225亿元增加至447亿元,复合年增长率约为18.7%。

显然,网剧很有后来居上的潜质。但面对此情此景,慈文传媒却少了可以“王炸”的好牌。

“对于影视制作公司来说,IP固然很重要,但是拍摄制作能力也很重要。”从事相关工作的王晓龙告诉市界,“有些公司虽然知道哪个IP好,但是它拍不出来,就掀不起什么水花。反而会因为IP名气太大,遭到反噬。”

(《老九门》剧组)

若按图索骥,慈文传媒不应该不行,毕竟它曾制作出《暗黑者》《执念师》《示铃录》这样的爆款网剧,《老九门》更是成为国内首部播放量破百亿的网剧。

但事实是,这些剧集均由“网络一哥”白一骢操刀,而白一骢在2016年成立了灵河文化,从慈文传媒独立出来。2017年初阿里系入股时,该公司估值达到了10亿。

于是,白一骢与慈文传媒的合作,从原先领衔视骊影视(慈文传媒旗下公司),到后来由灵河文化旗下的二级公司灵河影视对接,且慈文传媒只持有灵河影视20%股份。

白一骢的合作对象开始变多,与欢瑞世纪合作《盗墓笔记2》,与曼荼罗影视文化合作《假如没有遇见你》,与爱奇艺合作《黄金瞳》《北灵少年志之大主宰》《终极笔记》……同一时间的慈文传媒,却只能守着《杨凌传》《风暴舞》等不大出挑的作品。

(白一骢)

更重要的是,影视公司几乎都在为BAT打工。此前跟慈文传媒紧密合作的爱奇艺,在2020年,还入股了灵河文化。

“慈文传媒最近跟优酷走得很近。”一位影视行业从业者告诉市界,“但是优酷已经明显掉队,所以慈文传媒的未来也不大好说。”

这大概也是《山河令》的热度虽一骑绝尘,但公司股价却表现不佳的原因。截至3月23日收盘,股价为6.11元。

投资者们的观望态度十分明显。甚至有人提问,慈文传媒是否和龚俊工作室签署合作协议或者参股,似乎要据此衡量慈文传媒的投资价值。

众所周知,电视剧(网剧)制作方传统的盈利模式是将剧卖给电视台和网络播放平台,获得一轮又一轮的版权收入,以及广告收入;后续,又发展出“版权收入+点击收入”的盈利模式;如果是跟平台合作的定制剧,盈利虽会增加不确定性,但如果剧集火爆,带来的无形资产也足以羡煞旁人。

不过,《山河令》的火吃了一部分题材红利。不久前,《半月谈》评价了“耽改剧盛行”现象,毫无疑问,这类题材剧集在监管趋严下,或多或少会受到限制。而慈文传媒手中,待播的《杀破狼》,同样是耽改剧。

本可以靠主业站稳影视第一梯队的慈文传媒,却因“跨界”摔了个跟头,让人唏嘘。如今,缺席了几年爆款档期的慈文传媒,在优质内容的续航能力被质疑的前提下,只好寄希望于靠题材“回春”。

(文中出现的受访者为化名)

(作者|华宇,编辑|廖影)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司