- +1

九江银行:除了彩礼贷“翻车” 还有啥烦恼?

作者:于照野

编辑:李荷举

风品:邓亮 蓝海

来源:首财——首条财经研究院

3月16日,一张宣传海报引爆热搜。

“彩礼贷”最高可贷额度30万元,贷款利率4.9%,最长贷款时间1年,贷款条件是情侣年满22岁,其中至少一方是行政事业单位的正式员工。同时打出口号:“彩礼开销不用愁,“贷”来稳稳的幸福。

如此魔幻事件,不是网友的朴侃恶搞,而是来自正规的金融机构——九江银行。

01

彩礼贷“翻车”背后 转型压力多大?

没有意外,舆论炸锅了。

“ 再也无法拒绝‘天价彩礼’了”、“现在的银行为了利益,底线都不要了”、“下次会不会推出‘葬礼贷’?”

除了网友吐槽,更引官媒痛批。央视网评“是对社会陋习的煽风点火”;新华网评:“彩礼贷这种玩意儿,连宣都不要宣。”

无论真的业务拓展,还是一时营销噱头,九江银行——这家员工平均年龄仅29岁的年轻银行,还是玩脱了。

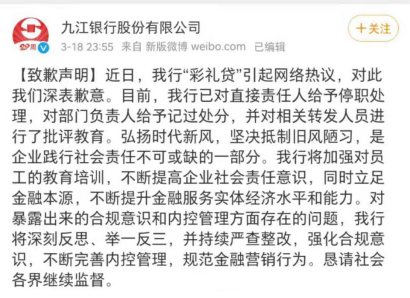

3月18日深夜,九江银行官博发文,就“彩礼贷”事件致歉:

已对直接负责人给予停职处分,对部门负责人给予记过处分,并对相关转发人员进行批评教育,对于暴露出的合规意识和内控管理问题,九江银行将持续整改,规范金融营销行为。

有态度、有实操,反思值得肯定。一场闹剧似乎也画上了句号。

然真的结束了吗?

一个深刻思考,为何有此“昏招”?主角又为何是九江银行。

也许,也是“情非得已”。看看经营压力,或有更深感受。

公开信息显示,九江银行2000年11月18日正式开业,2018年7月10日港股上市。现下辖13家分行,拥有网点300余家,先后主发起设立了修水九银、广东中山小榄等20家村镇银行,资产总额破3600亿元。

成长光环之外,业务痛点也不容忽视,九江银行贷款行业集中在地产及关联行业,且总额居高不下。

截至2020年6月30日,九江银行来自房地产业的公司贷款及垫款总额占比14.3%,是对公贷款业务最大一块;第二大来源是建筑业,也是与房地产密切关联。住房按揭贷款占比13.9%,是零售贷款业务最大一块。

拉长时间线,2017年-2019年九江银行对公房地产业贷款余额分别为193.39亿元、245.84亿元、257.17亿元,规模不断攀升。进入2020年,贷款额再次上升,达到278.26亿元,较2019年末增长8.18%。

三年半时间,房地产业贷款总额涨幅超40%。

上述增长,在政策导向面前显得有些逆势而为。

众所周知,房主不炒的大基调下,央行、银保监会在意图引导信贷资金更多流入实体经济,银企相关涉房贷款投放遭遇严控。

梳理2020年银企罚单,贷款违规流入房地产的被罚案件最多,累计出现 149 次。

2020年末,房地产贷款集中度管理办法出台,城商银的个人住房贷款占比上限为17.5%。而九江银行在2020年上半年末已达13.9%,腾挪空间已然不多。

压力之下,转型也就迫在眉睫。

从2020年上半年的资产规模看,九江银行个人经营性贷款规模增长,个人消费贷款规模下降,占比从年初的12.6%降到11.4%。

大力发展个人消费贷,这或就是上文彩礼贷的逻辑所在。

02

消费贷迷局

然抛开闹剧,享受过房贷黄金期的银企,转型难度都不小,九江银行亦不例外。

无论获客渠道还是风控能力,城商行都难与股份行、国有大行竞争。消费贷已是行业热点,大型银行依靠下沉策略、品牌效应禀赋,一再降维打击,九江银行这样的城商行压力自知。

不过,基于本土优势,九江银行也进行了系列尝试。

2019年报显示,打造“精准营销”在线及线下场景,九江银行共举办87场2019“赢在高考成九梦想”高考志愿填报公益巡讲系列营销活动,153场“九江银行杯”广场舞大赛,覆盖省外分行、省内所有县(市)和重点乡镇;并大力打造商圈综合体、连锁商超、医院、智慧菜场、公交等场景,提供综合行业应用解决方案,打造场景67个。

付出是有收获的。截至2019年末,九江银行年报显示,其个人消费贷款余额226亿元,较上年末增长近一倍,在全部个人信贷中占比38%,也较上年末提升13.5个百分点。值得肯定。

只是好景不长。由于精准营销大多基于线下场景或商圈加持,2020年的疫情打击不言而喻。

2020年半年报显示,九江银行个人消费贷款余额221亿元,较上年末微降约4亿元,在全部个人信贷中占比下降3.4%。

雪上加霜的,还有政策层规范,贷款限制“红线”。

2020年以来,中小银行监管体制和业务模式面临巨大转变,先是监管部门下发《关于全国市场利率定价自律机制规范定期存款提前存款靠档计息有关要求》,要求各银行机构立即暂停新增定期存款提前支取靠档计息的产品余额和新增客户,从而对智能存款作为中小银行的存款竞争利器进行强力压制,加剧资金紧张。

另一厢,上半年受益于资金宽裕度,各银行消费信贷“放水”潮来袭,消费信贷业务竞争在年利率4%以下纷纷拓展业务、争取客户。而国有大行的加入更导致竞争白热化,挤压了中小银行生存空间。

2021年1月15日,银保监、央行发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,已办理的到期后自然结清;2月20日的通知,则直接提出“地方法人银行不得跨注册地辖区开展互联网贷款业务”。

2021开年的央行工作会议上,也明确提出,持续防范化解金融风险,强化支付领域监管,个人征信业务必须持牌经营,严禁金融产品过度营销,诱导过度负债。

重压之下,城商行深挖线下、加强线上赋能的紧迫性大增。急迫中,催生“彩礼贷”也就不足为奇。

值得强调的是,压力并非九江银行一家,乱象迷失的也不止“彩礼贷”。据相关报道,江苏银行无锡分行曾推出过“婚庆贷”,南京银行曾推出“结婚贷”。甚至云南西山北银村镇银行,最近推出墓地贷的新闻也登上热搜,与彩礼贷一道成为话题网红。

过度“包装”亦或创新突围背后,折射出中小银行普遍面临的场景开拓难而无序、风控手段单一、转型焦虑迷失的行业困境。

中南财经政法大学数字经济研究院高级研究员金天表示,金融机构片面地以借款人职业身份等作为批贷条件,难以有效把控借款人的信用风险。在这个意义上,彩礼场景恐怕不是一个真实消费场景,至少不是一个好的消费场景。

在柒财智库高级研究员毕研广看来,“彩礼贷”不过细化了场景,其实质就是一种“万能消费贷”。另一方面,身份暧昧的彩礼贷依然有变成“首付贷”流入房市的危险。

所言非虚。

今年以来,北上广深等地楼市调控趋严,监管对信贷资金违规流入楼市的行为严格排查。有媒体报道,部分以消费贷、经营贷的买房者已被要求提前还款。从全国看,“防止住房信贷加杠杆”也是年度主基调,后续其他城市是否跟进,对九江银行这样的城商行有何影响,值得关注。

03

业绩、罚单烦恼 警惕恶性循环

九江银行,也有高光时刻。

2018年7月10日,其以10.6港元发行价登陆港交所,是江西省第一家、全国第二家港股地级城商行,也是发售价最高的内地上市银行。

然从集资净额看,36.74亿港元最终只获0.28倍认购,且上市当日开盘即破发,盘中跌幅一度逼近4%。

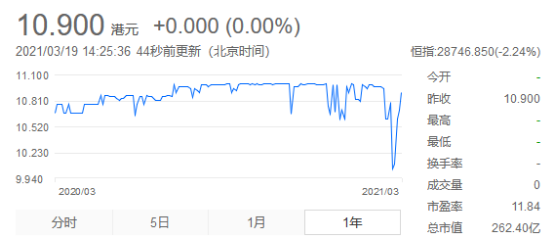

纵观其资本表现,K线(复权)平滑,变化极小。即使遭遇此次负面舆情,股价仍无大波澜,3月16日及3月17日股价无变化,成交额为0,股价涨跌为0。截至2021年3月22日收盘,其股价仍为10.9港元/股,市值262.4亿港元,处于横盘状态。

流动性缺失,对股票而言不是好消息。而资本冷姿,与其业绩表现不无关系。

2020半年报显示,九江银行营收51.30亿元,同比增长9.8%,归母净利润10.14亿元,同比下降4.7%。且多项盈利能力指标下降,其中净利差下降0.36%。

增收不增利,业绩质量值得考量。

拉长时间线,从2015年到2019年,九江银行营收分别为49亿元、50亿元、58亿元、79亿元、95.49亿,同期净利润分别为18亿元、15.6亿元、17.6亿元、17.9亿元和18.81亿元。相比营收快增,净利同样不算稳健。

总资产收益率方面,2015年到2020上半年分别为1.16%、0.78%、0.71%、0.61%、0.56%、0.58%。净资产收益率为15.35%、11.91%、11.31%、8.66%、7.69和8.48%。

资本充足率也不乐观。截止2020年上半年,九江银行资本充足率指标较上一期均有所下降,其中核心一级资本充足率8.74%、一级资本充足率8.74%、资本充足率11.16%,分别较上一期末下降了0.23、0.23和0.48个百分点。

不难发现,九江银行盈利能力出现弱化迹象,资产质量面临较大压力。

何以至此呢?

应该说,九江银行不是第一次站在舆论中心。

2019年5月,女员工杨沁被曝29岁便成九江银行湖口支行行长,并挂职副县长“引爆”微博。

事件发酵期间,澎湃新闻报道称,杨沁父亲杨勇曾任九江银行监事、董事。2018年5月,出任九江市金融控股集团党委书记、董事长。

还有罚单烦恼。

2020年12月2日,中国银保监会江西监管局对九江银行连开3张罚单,年内共收5张罚单,累计罚款140万元。

2021年1月12日,因违规办理抵押担保贷款导致贷款形成风险,九江银行浔阳支行被罚款25万元;同日,因贷后管理不审慎导致信贷资金被挪用于购买股票,九江银行上饶分行被罚款25万元;因向未竣工验收的商业用房发放按揭贷款被罚款25万;

2021年2月9日,因违规办理抵押担保贷款导致贷款形成风险,九江银行浔阳支行一员工被警告,一员工终身禁止从事银行工作。

……

罚单与“热搜”交织,不得不让人质疑其风控意识与内控力。叠加行业调控、转型阵痛,这或才是其业绩资本双压的深层原因。而困境之下,又增加了改变的急迫性,如忙中出错,更易合规力失守,恶性循环值得警惕。

从此看,彩礼贷翻车,偶然中或也有必然因素。面对种种烦恼,九江银行需反思的还有很多。

本文为首条财经原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司