- +1

牵手茅台、五粮液又亲自下场,做起酱酒的修正药业只图上市?

受益于后疫情时代的消费复苏趋势,以贵州茅台为首的一批白酒股在2020下半年里被各路资本热捧,行情欣欣向荣。但2021年春节过后,白酒股却出人意料地一路走跌,打的投资者和机构们措手不及。单以贵州茅台为例,其股价在3月8日失守2000元大关,目前报1984.20元/股,总市值较春节前已蒸发超过7000亿元。

尽管二级市场充斥着哀嚎声,但这并不影响酒企们继续赚消费者的钱。截至3月19日。19家上市白酒企业中共有12家发布了业绩预告,其中贵州茅台、五粮液等酒企均实现了不同程度的业绩增长。此外,一些处于赛道之外的大公司也保持着对白酒行业的看好,甚至有躬身入局的打算——靠卖药年赚近600亿的修正集团(以下简称“修正”),就是其中的一员。

牵手茅台、五粮液后,为啥修正还是没能造出好酒?

据蓝鲸财经报道,修正旗下修正酒业近期正与茅台镇酒企洽谈,最终可能会收购某一家酱香型白酒企业。有知情人士告诉媒体,迄今为止修正已经考察了华商酒业、神龙酒业、宋代官窑等,包括但不仅限于一家酒厂,具体收购细节还在磋商当中。“议价的重点第一在于老酒的估值、第二点在于未来上市的股权分配方面。”

“修正进军酒业决心已定,很快将启动全国范围的人才招募。”该知情人士表示。

实际上,修正已经不是第一回进入酒类市场了。早在2010年初,修正就开始着手打造保健酒产品,主要依赖已有的药店渠道铺货。2015年7月,又有业界人士对媒体透露称,修正正重点打造几款“健字号”保健酒,并且已经开始建厂。

决定以保健酒品类切入酒类市场后,修正又为自己的新业务拉来了顶级酒企助阵。2017年4月,修正与贵州茅台签署了战略合作框架协议,双方表示将在保健酒研发、生产、销售等方面展开合作,打造具有市场竞争力的保健酒品牌。此外,修正还在2018年和五粮液达成合作——至此,国内浓香型、酱香型两大龙头均与修正搭上了勾,借着这股势头,修正迅速推出了“修正国鼎”、“修正健酱”两品牌,摩拳擦掌准备进军保健酒市场。

就修正的优势来说,它拥有长期耕耘制药行业所带来的丰富经验,用保健酒这一品类来打开市场的确很契合修正自身的品牌调性,再加上两大顶级酒企助阵,彼时的修正可谓是满手好牌——但这一手好牌,最终似乎“打了个寂寞”。

此前号称联合茅台推出的保健酒品牌“修正健酱”(又名健酱世家),目前已从各大线上渠道销声匿迹;与五粮液合作的葛根酒“修正国鼎”仍在京东修正酒类旗舰店售卖,定价28-480元不等,不过其消费者评价也寥寥无几。此外,观察其他几款修正酒品——修正粮草良方系列、修参酒、参修堂、修正啤酒,可以发现它们的消费者反响均不如人意。这其中情况稍稍好些的是修正粮方旗下的一款“玛咖鹿鞭酒”,评价人数40人。

如今,打开京东平台上的修正酒类旗舰店,除了“打造中国健康酒第一品牌”的宣传语外,最引人注目的就是页顶的关店通知——因业务调整,修正酒类旗舰店即将在2021年3月31日关闭。值得注意的是,目前修正集团官网“酒业集团”下的所有板块也都无法访问。

保健酒或许救不了修正酒业,但酱酒就能吗?

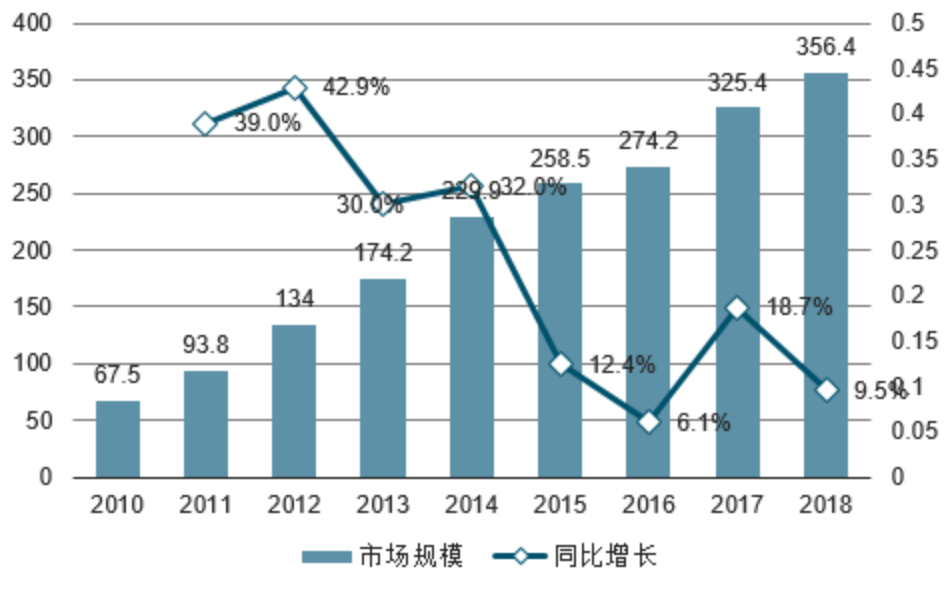

选择保健酒品类切入酒类市场,对于修正而言确实是个符合自身调性的选择,但这个细分品类目前仍然处于成长期,市场规模并不算大。据智研咨询此前发布的《2020-2026年中国保健酒行业市场供需形势及未来前景规划报告》显示,截至2018年,中国保健酒行业市场规模为356.4亿元,且规模增速已经大不如前。

目前,以劲酒、椰岛鹿龟酒为首的中低档产品占据了大部分市场,其中劲酒主打即饮路线,多通过餐饮渠道展开布局。有分析人士表示,正是因为中低档保健酒对市场的冲击,像茅台白金酒、五粮液龙虎酒这样的中高端保健酒才迟迟未形成稳定的消费需求。

保健酒行业未能壮大也和技术迟迟未能有较大突破有关。据智研咨询统计,2016年,国内保健酒行业相关技术专利仅有610件,2018年更是下滑到323件。相比之下,2018年国内白酒产业专业申请量则高达3388件。

此外,产品同质化严重同样是保健酒行业一个不得不提的痛点——纵观目前市场上畅销的几款保健酒,其功能主要集中在增强免疫调节、抗疲劳、补肾这几点上,对于别的疗效少有涉足。前水井坊董事长黄健勇在接受媒体采访时曾表示,保健酒的逻辑原点应该是中医的理论,而中医本身强调“一病一方”,很难有某一款保健酒产品能包治百病。“结合自身的优势特色,进行细分市场的产品开发,才能有效占领市场。”

或许正是因为保健酒不甚明朗的发展前景,修正才最终选择酱香型白酒作为发展方向。

近年来,以贵州茅台为首的一批酱香型酒企赚钱效应显著,根据茅台集团公布的数据显示,2020年茅台集团的收入以及营业利润分别为1140.41亿元、543.72亿元,分别同比增长13.7%和18.2%,远超出此前定下的10%增长目标。有行业人士认为,受益于茅台品牌溢出效应,酱香型白酒将迎来3-5年的风口期,或将取代浓香型掀起第二轮香型替代热潮。另据市场分析者的推测,酱香型白酒未来五年内的市场规模很可能会超过2000亿元。

值得注意的是,在修正之前已有药企通过收购酱酒企业进军白酒市场。2020年5月22日,贵州国台酒业股份有限公司发布的《首次公开发行股票招股说明书(申报稿)》显示,其79.02%的股权都由天津天士力制药股份有限公司持有。从天士力2019年的收入结构中可以看出,国台酒业为其贡献了18.88亿元的营收,净利润达到3.74亿元。

多元化手牌打不停,但修正的上市梦恐怕还得再等等

作为一家老牌药企,修正原本可以靠着极为赚钱的制药业务稳步发展下去,但它显然不甘于只耕耘自家的一亩三分地。这几年来,除了高调进军保健酒行业外,修正还在多个领域有所动作,从矿泉水、饼干到零担物流,修正的业务跨度之大令人惊叹。

2015年,修正接连推出多款快消产品,包括饼干、饮料、婴儿用品、牙膏、茶叶、面膜、矿泉水等。其中,修正主推的产品当属猴头菇饼干和松花粉饼干,以及号称“含有多种复合型元素”的修养泉矿泉水。时任修正新闻发言人的李佳在接受媒体采访时表示,修正不会只做一两个快消品种,“我们会从一个人的吃、用、饮等全方位去打造产品。”

修正被传出进军零担物流,则是近几年的事。2018年,由修正集团控股的“修正快运”成立,2019年8月18日,修正快运又发布了新品牌“修橙正裹”,正式杀入零担物流市场。修正快运总裁史大兴表示,修橙正裹“会在三年内创造百亿级智慧供应链+网络的企业产值,五年内成为国内一流智慧供应链实体网络,十五年内成为世界一流智慧供应链实体网络。”

然而,修橙正裹去年的情况似乎不甚理想,2020年1月,有修橙正裹员工向媒体爆料称,已经被公司拖欠了数个月的工资,并称包含总部在内,被欠薪人数高达数百人。

“公司总欠款已经超过3000万了。”一位员工向媒体表示。此外还有员工在接受采访时声称,修正集团已经在2019年12月撤了资,这一点也被修橙正裹浙江某区域负责人确认。“大兴哥(史大兴)胃口太大了,两边分账不均。”该负责人如此解释公司陷入困境的原因。

修正集团为何要集中发力多元化业务?其中真正原因恐怕只有董事长修涞贵本人才明白,但近些年来,修正的主营业务情况的确不如以前理想。

根据修正此前公布的数据来看,2015年,修正实现产值588亿元,其中销售收入575亿元,达成16%的增速,在民营500强中位列第53名,在民营医药企业中更是位列第一。但在2016年,修正在民营医药企业中的地位滑落至第二名,销售收入增速也同比下降了8.16%,2017年加速下滑——当年修正总体营业收入仅上涨不到2亿元,增速不到0.31%。

此外,修正还在近些年被曝出过多起产品不合格事件。2017年,广东省食药监局组织全省药品清查后表示,本期抽验的41个品种53批次经检验不符合药品标准规定,其中修正药业榜上有名;2019年5月15日,修正药业旗下保健品“修正牌B族维生素片”也未通过保健食品生产批准;同年11月,安徽省也检出一批微生物限度不合格的修正咽炎片。

值得注意的是,修正集团自从2004年就被曝出过上市消息,也一度得到多名修正内部人士证实,但这些计划基本都不了了之甚至失败。最典型的一次是在2019年7月,当时修正药业曾试图借壳吉药控股登陆A股,结果因为双方意见不一致而告吹。目前看来,修正发力多元化似乎是在为登陆资本市场做准备,但这些准备究竟有多少作用,恐怕还得打个问号。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司