- +1

我们不必唱衰喜马拉雅FM?

新眸文娱组作品

撰文 | 荔枝

编辑 | 栖木

眼下,网络音频行业正面临着市场规模缩小与竞争加剧的双重压力。

根据《2020下半年音频行业报告》,音乐音频行业月活规模基本维持在5亿,用户增长乏力,甚至出现负增长。从行业格局来看,在移动音乐、网络K歌和网络音频这三大赛道上,除了喜马拉雅FM领跑网络音频,其它领域头部玩家的背后均有腾讯的身影。

3月9日,喜马拉雅FM被爆出赴美IPO计划,拟募资至10多亿美元,不久便被喜马拉雅FM再度辟谣,尽管喜马拉雅FM一直否认IPO计划,但它的系列动向难免不引起市场关注。

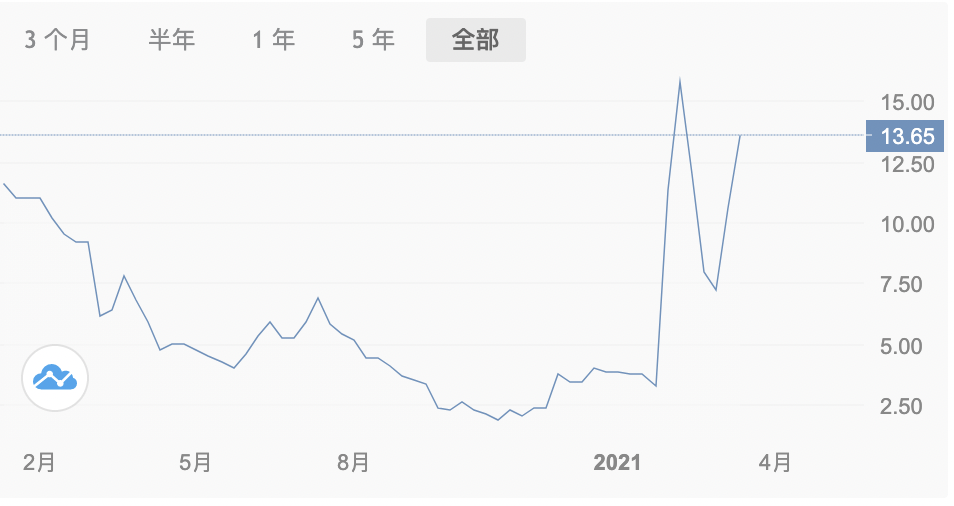

自2012年起,各类网络音频平台如雨后春笋,经历行业洗牌后,多数玩家已步入成熟期,持续性运营和寻找新增量并不是一件容易的事情,上市后荔枝FM的股价走向便是最好的佐证。虽然空头机构香橼最近转性唱多,但荔枝FM上市之后的一段时间内,其股价总体呈现一路走低的态势,ROE(净资产收益率)从2017年的0%下降至2021年的-45.5%。

图:荔枝FM股价走向(来源:财报说)

从某种程度上来说,上市虽然有极大可能性会弥合企业现有的续航能力,但如何讲好现有的商业故事并且找到新业务增量,才是企业后续发展的关键所在。这一点,眼下的喜马拉雅FM显然还没有考虑清楚,也解释了为什么它会对IPO十分谨慎。

根据企查查数据显示,2014年至2019年,喜马拉雅FM累计获得了6轮融资,最近一次是在2018年12月的E轮融资。从无到有,历时9年,喜马拉雅FM从一家上海初创小公司成长为音频行业中的佼佼者,面对IPO,它到底在犹豫什么?

基于此,本篇文章新眸尝试从以下三个方面对喜马拉雅FM进行拆解:

1、复盘喜马拉雅FM的成长路径,它走对了哪些路?

2、在音频赛道中,喜马拉雅FM和竞对的差异化点是什么?

3、距离IPO,喜马拉雅FM还面临着哪些隐忧?

01

崛起并非偶然

总得来说,国内音频社区行业发展大致可以划分为三个阶段:

2005-2010年的播客时代;2011-2014年的FM时代;2015-2020年的K歌/音频直播时代。

2005年,播客概念开始兴起,iTunes正式推出“播客”功能,可供用户分享内容。2008年,经济之声开播开启了中文类播客的先河,专业用户生产内容的模式逐渐清晰,搜狐博客、新浪博客、QQ空间等则是典型的代表。2011年,苹果手机和ipad开始普及,这些智能设备则为音频内容的推广提供了新的渠道,移动互联网的风口到来,蜻蜓FM、喜马拉雅FM等网络音频平台随之应运而生。

根据《2013中国网络音乐市场年度报告》显示,随着移动互联网和移动智能终端的普及,网络音频增势明显,市场结构进一步调整,手机音频用户规模出现飞跃式增长,用户人数由2012年的0.96亿增长到2013年的2.91亿,年增长率达203%。

言下之意,音频平台市场正处于一片蓝海,2013年3月,喜马拉雅APP正式上线。

尽管如此,在当时的网络音乐音频市场上,缺乏好的商业模式依旧困扰网络音乐音频行业玩家。喜马拉雅FM在当时提出了PUGC生态战略,与其他平台拉开了一个身位。PUGC模式的关键在于,连接上游内容生产者与下游内容分发者,构成一套完整的音频生态链。

回过头看,PUGC模式在当时能跑出来的主要原因有两方面:一、它意图实现丰富的内容聚合;二、该模式盘活了用户的主观能动性。

事实上,在播客时代(2005年-2010年),就已经有内容聚合的雏形,但是当时的平台集中于熟人社交圈,例如人人网、QQ空间等,直到2012年,今日头条、微博等平台的出现,才正式打破了原有的信息圈层。

将传统的电台搬运至网络音频平台,是蜻蜓FM、喜马拉雅FM等平台创办之初的基本逻辑,但是面对广阔的用户市场,如何将蛋糕做大,显然是更深一步的问题。

从上游到下游,综合PGC与UGC,喜马拉雅FM创造了音频界的新内容圈。在播客时代,用户获取信息很大一部分是来源于搜索引擎,因而,当移动设备刚普及,做内容聚合的平台并不多,能让用户以更少的时间获取更多、更全的内容,这无疑是具有竞争力的。毕竟,面对不同年龄层、不同分段的受众,广而泛的内容也意味着,总有一款内容产品,能适应不同人的兴趣与爱好。

2016年,内容创业者井喷,借助播客实现内容创作者的人正慢慢聚集,而喜马拉雅FM的初创期,恰巧处于“内容创作”的过渡期间,因此顺应了这个阶段的用户特点——作为传受一体的个体。

在传统媒体时代,用户以接受信息为主,播客时代下,用户能通过网络实现简单的记录与分享日常,在移动互联网时代,借助便捷的设备与通讯工具,用户的表达欲望和生产能力得到提升,此时的喜马拉雅FM选择通过下沉至用户,考量他们生产内容的真正诉求。

根据公开数据显示,截至2015年,也就是PUGC战略发展两年后,喜马拉雅FM已经拥有近6000多名自媒体大咖和350万主播,他们共同创造了覆盖音乐、新闻、小说、汽车等328类1500万条有声内容。不仅如此,新浪、福布斯、第一财经、澎湃、三联生活周刊等200家媒体和欧莱雅、挖财、拉钩等600家品牌也都纷纷入驻喜马拉雅FM。

这种策略直接让喜马拉雅FM成功捕获了近2亿的用户,估值接连翻番。

业内分析分析对新眸表示到,“在PUGC生态战略中,独家版权、与强品牌的深度合作是喜马拉雅FM能够崛起的关键所在。”2015年,喜马拉雅FM以强大的音频内容与百度携手布局车联网,而在与百度Car Life合作之前,喜马拉雅FM就与宝马、MINICOOPER、福特、凯迪拉克、别克等几十个汽车品牌深度合作,打造创新的车载娱乐方式。

02

差异化打法之下的破局策略

就竞争格局而言,国内网络音频平台主要有三大梯队。

第一梯队的平台DAU均为千万级,以喜马拉雅FM和蜻蜓FM等为代表,由于头部平台的音频内容质量较为优秀,平台的行业留存率高,下载排名也比较靠前;

第二梯队的平台DAU为百万级,多为以UGC模式为主的网络音频平台,尚处于通过活动和补贴留存用户的阶段,DAU增幅较小,行业独占率较低,相对而言,第二梯队的玩家经营模式较为独特,荔枝FM为典型代表;

第三梯队的平台DAU多为十万到百万级,变现能力较弱,盈利模式不够成熟,例如企鹅FM,其行业独占率仅为1.1%。

蜻蜓FM上线于2011年,从时间上来看,是早于喜马拉雅FM的上线时间。那么,作为后起之秀,喜马拉雅FM是如何在音频赛道中破圈,它的差异化打法的关键又是什么?

一方面,相较于其它网络音频平台,喜马拉雅FM的渠道无疑是更广的。

在PGC端,喜马拉雅FM先是与市面上的知名自媒体人或公司签订了独家版权,其中包括《郭德纲相声》《逻辑思维》等热门节目,许知远、张嘉佳等知名媒体人也纷纷加入;蜻蜓FM则有来自财经自媒体人吴晓波、“愤怒主播”万峰等媒体的入驻;荔枝FM则走上了UGC类的音频直播道路。

在内容生产的上游,得版权者得天下。在PGC和UGC激烈的资源竞争中,喜马拉雅FM显然把眼光放的更为长远,主要体现在开始布局有声书目的出版和IP孵化,意图拿到更多的版权资源,巩固竞争优势。

2016年初,喜马拉雅FM与阅文集团签署版权合作协议,截至2018年,喜马拉雅FM已与阅文集团,爱奇艺文学、中国出版集团、中信出版集团、果麦等中国大部分知名线上线下机构达成合作,拥有市场上70%畅销书有声版权,另上线大量独家IP,包括《明朝那些事》《小猪佩奇》《芳华》《楚乔传》等。

另一方面,喜马拉雅FM预见性的内容变现模式,成为领跑其它平台的关键。

2016年,正值知识付费的风口,喜马拉雅FM手中积攒的IP资源则逐渐开始爆发。有着对知识付费趋势的敏感性,喜马拉雅FM制定了多种内容付费策略,帮助自身完成红利收割。

喜马拉雅FM变现策略来源于两部分,第一是通过“造节”,辅以更多优惠性的特权为用户进行服务。2016年12月,喜马拉雅FM举办首届“123知识狂欢节”,“24小时销售5088万元”交出了国内首个内容消费节的成绩单;2017年6月6日,喜马拉雅FM再次打造“66会员日”,截至20点,已经发展了2216495名会员;第二是通过与其他产业合作,打造“联合会员”,实现“1+1>2”的效益,去年818购物节,喜马拉雅FM为用户送来了“买1得13”的会员优惠,官方数据显示,“买1得13”会员开售1小时,即卖出超过10万份。

《2017移动知识付费行业观察》报告中指出,目前除付费教育平台外,其它移动付费知识平台基本以音频为主,音频已经逐渐成为知识付费的主要渠道,音频类产品相对于其他娱乐性产品的最大优势则是伴随性。

相对于2017年才正式布局知识付费市场的蜻蜓FM,喜马拉雅FM凭借其预见性和音频所具备的天生性优势牢牢占据着场景经济,这并非是其它音频平台能在短时间内超越的。

03

距离IPO,这些问题不可被忽视

《2020年下半年中国移动互联网大报告》中指出,中国短视频行业在装用户规模已达8.22亿,网络音频平台用户规模仅有3亿多。可见在泛娱乐赛道中,视频流媒体依旧占据着大部分的市场份额,音频媒体们仍不能代表大部分人的趣味。

机构预计2020年中国网络音频行业市场规模达272.4亿元,虽然整体市场规模增速较快,但面对张力不足的商业想象空间,加上白热化的竞争环境,网络音频平台仍然会面临不少难题。

从行业内部的商业模式上看,网络音频行业的商业模式主要由用户付费、用户打赏、广告营销及硬件销售为主。根据公开数据显示,截至2016年底,付费内容已经占喜马拉雅总营收的一半,可见付费内容成为它能否持续发展的关键。

余建军曾表示:“我们要为文化人、知识人做精神文化产品的淘宝天猫。”

可,事实真的如此吗?

尽管在内容付费方面,喜马拉雅FM通过“66会员日”“联合会员”等造节、福利性活动,拉动平台消费,但截至2019年5月,其平台的付费用户达到了400万,喜马拉雅月度活跃用户人数7552.9万,付费率仅为5.3%。在喜马拉雅FM818购物节中,会员销售盛况的背后,也是接连不断的消费者投诉。自8月15日起,大量用户就在贴吧、新浪黑猫投诉上,讲述着购买过程中的不愉快经历。

用户愿意付费的核心在于平台能够提供优质内容,但是资本方考虑经营和溢价空间,往往希望用最低的成本,将一个IP从文字变成声音。这便陷入了恶性循环:用户不愿意为劣质的内容买单,平台和投资方没有足够的资金做出更优质的内容,用户更不愿意买单。

从行业外部的市场环境上看,老牌互联网企业入侵新的领域,平台间的竞争正趋于白热化。

2020年3月,阅文集团与腾讯音乐娱乐集团签署了为期五年的合作协议,共同开发制作有声书、访谈节目,涉水耳朵经济,同年6月,字节跳动上线的音频平台“番茄畅听”APP,宣布正式入局耳朵经济。

网络音频平台都以提供有声书目、音频内容为起点,喜马拉雅FM、蜻蜓FM、考拉FM等平台也都在PUGC模式上逐步发力,当一种生态战略得以复刻,原有的选手们如何在高同质化的内容中,寻找差异化的突破口,又将成为新的议题。

如果说喜马拉雅FM上半场集中于内容拓展,那么其下半场则必然集中于服务深耕。

一方面,喜马拉雅FM在优质内容的生产上,选择了一条场景化的道路。喜马拉雅FM于2017年发布的全内容AI音箱“小雅”,相比硬件厂商,它是国内人工智能领域的首个内容型选手,去年12月,喜马拉雅与小米达成战略合作,双方将在音频内容和智能硬件等领域相互赋能,进一步完善个性化服务。

另一方面,喜马拉雅FM以扶持播客作为其差异化的发力点。用户规模是喜马拉雅现有的最大优势,可以凭借对用户进行精准的用户画像分析,并提供优质的精准服务。

不必唱衰,“喜马拉雅FM”依然有所希冀。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司