- +1

疫情拐点后,市场交易主题如何演变?

“目前,全球通胀预期正处在向实际通胀兑现阶段,经济复苏势头也在刺激政策有增无减下继续强化,加之基数效应的作用下,预计今年上半年市场交易的主线仍将是对“疫苗与群体免疫”和“经济的疫后复苏”定价的持续强化,相应今年1月中旬疫情拐点以来的各类资产走势也大概率延续下去。

至于进入三季度后,市场交易主线是延续,还是转换,一方面要视疫苗进展、疫情形势和群体免疫程度,另一方面还要观察全球财政、货币政策组合取向的边际变化。但是需要格外警惕的是,一旦经济复苏势头不能顺利推进,而前期通胀预期和商品价格已持续上升一段时期,那么宏观经济运行面临的“滞涨”风险就将骤增,可以说这也是今年三季度乃至下半年,最需要市场关注的。

—— 张涛 中国金融四十人论坛(CF40)青年论坛会员、中国建设银行金融市场部;路思远 中国建设银行金融市场部”

疫情引发市场交易主题转换的逻辑

文 | 张涛 路思远

图源/网络

美债效应:传导路径和国别差异

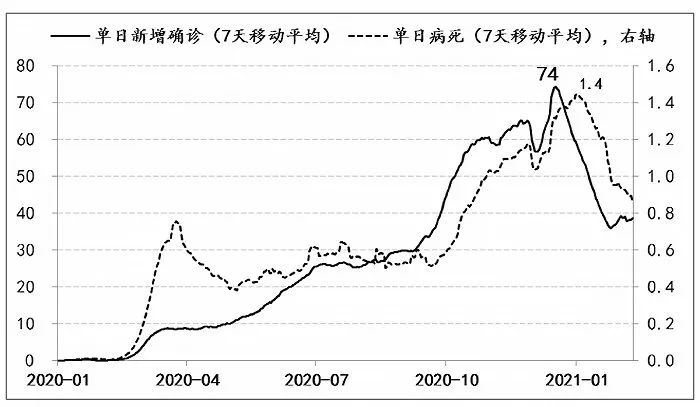

疫情于年初触及峰值之后有了趋势性改善,目前全球单日新增确诊病例数由峰值的74万人以上降至39万人以下,单日病死人数由峰值的1.4万人降至1万人以下,加之疫苗接种的进展和主要经济体经济刺激力度不减,均为全球经济的疫后复苏提供了重要支撑,相应市场也同步呈现出典型的复苏特征,诸如大宗、能源等商品价格持续上涨、发达国家的中长期国债收益率快速攀升,市场通胀预期明显提高,就业市场持续改善,与去年同期的市场惨淡形成鲜明对比。

图1:全球新冠疫情情况

数据来源:Wind

新冠疫情在过去一年不仅给市场带来了前所未有的冲击,巴菲特称之为“活久见”,在未来更将对全球经济和市场产生深远的影响,而各国对冲疫情实施的史无前例的刺激纾困政策,还难以避免地形成路径依赖,这些变化加速了市场交易主线和定价主题的切换。如《因果经》所言:欲知过去因者,见其现在果。欲知未来果者,见其现在因。对于过去一年多市场定价主题的转换逻辑辨析,就成为预判后市的前提条件。

一、疫情前,对“复苏加强”的定价

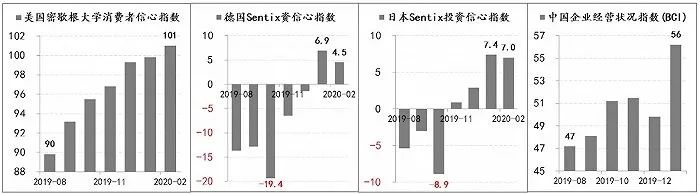

疫情之前(2019年四季度至2020年2月),全球主要经济体时处复苏加强阶段,尤其是中美经贸协议的签定,更令全球经济景气指数大幅改善。例如,美国密西根消费大学消费者信心指数由89.8升至101、德国制造业PMI由41.7升至48、日本Sentix投资信心指数由-8.9升至7.4、中国企业经营状况指数由47.2升至56.2。

图2:部分经济体的经济景气指标

数据来源:Wind

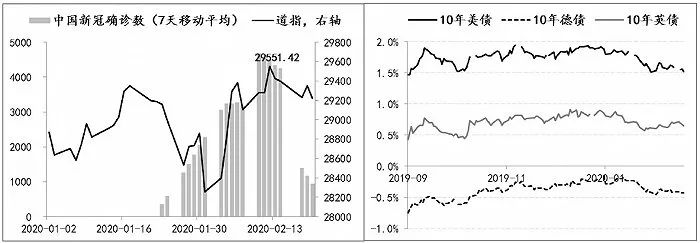

在经济向好情绪主导下,该阶段市场主线始终是对全球经济“复苏加强”的定价。即便是疫情已在中国集中暴发之后,欧美发达市场的股指还是创出新高,例如美国道琼斯指数最先于2020年2月12日首次突破29550点,一周后(2月18日)纳斯达克指数和标普500指数也创出历史新高。与股指连创新高同步,欧美发达国家10年期国债收益率开始上行,10年期美债收益率由1.47%升至1.93%,10年期德债收益率由-0.75%升至-0.16%,10年期英债收益率由0.43%升至0.9%。

图3:美国道指与G3国家10年期国债收益率走势

数据来源:Wind

二、疫情冲击下,对“大衰退”和“政策对冲”的定价

进入2020年2月中下旬,继中国之后,疫情陆续开始在多国暴发,直至2020年3月11日世卫组织宣布将疫情定性为“大流行”,两天后美国政府宣布进入“国家紧急状态”(2020年3月13日),标志着疫情已升级为全球性的公共卫生危机。

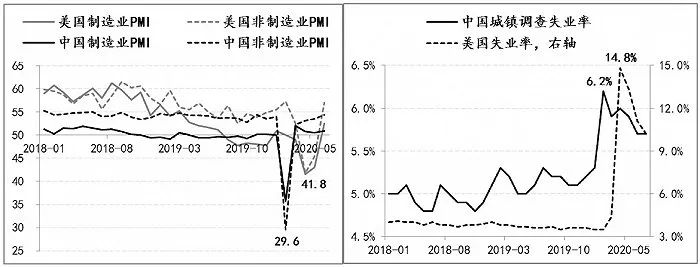

在暴发初期,疫情呈现出较强的高传染和高病死特征,多国医疗救治能力因此被挤兑至崩溃状态,更有部分国家因此出现严重的社会危机。与此同时,一些高频经济指标确实也出现了快速恶化,宏观层面的制造业和服务业PMI、投资信心指数和消费信心指数等景气指标大多跌至历史低位;中观层面的航运、物流及贸易等指标也巨幅下挫;微观层面的失业人数快速上升。

图4:中美PMI与失业率情况

数据来源:Wind

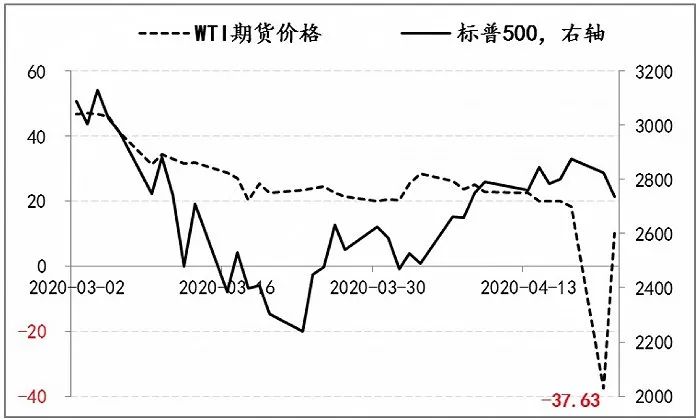

金融市场对全球经济陷入“大衰退”快速达成共识,定价主题迅速转换至“大衰退”,而且在极度恐慌的情绪影响下,主要经济体的股市多以史上最快速度跌入技术性熊市——股指从最近的高点下跌超过20%,短短10天内美股出现四次下跌熔断(3月9日至18日),而美国原油期货价格暴跌至负值更是显示出当时市场对“大衰退”定价的极端。

图5:WTI期货价格与标普500指数

数据来源:Wind

不过,之后公布的主要经济体经济数据,证实了市场以极端方式对“大衰退”定价的合理性。首先是2020年1季度中国GDP季度环比折年率暴跌至-33.5%,随后的2季度美国、德国、法国、英国的GDP季度环比折年率分别暴跌至-31.4%、-33.5%、-44%和-56.4%。世界银行统计数据显示,疫情导致93%的经济体同步衰退,是过去150年以来全球经济衰退同步性最严重的一次。

与此同时,全球疫情未得到实质性遏制,各国社会危机程度和全球人道主义灾难持续加重,尤其是这些因素叠加冲击空前,迫使各国均以最快速度和最大力度实施政策对冲,市场主线相应也由对“大衰退”单一定价阶段,转换为对“大衰退”和“政策对冲”的交互式定价阶段,即疫情反复和加重时,对衰退定价体现多一些;疫情缓解时,对政策对冲定价体现多一些,该阶段一直持续至2020年9月份之前。

从市场的角度而言,对于政策对冲的定价主要包括两个方面:

一是在结构上,针对疫情的高传染,各国均不同程度采取了“封锁措施”,由此对不同行业的经济活动产生了差异性明显的影响。例如,一方面受疫情和封锁的叠加影响,人们物理移动、聚集的范围和频率大幅降低,相应诸如航运、旅游、餐饮等行业首当其冲收到巨大冲击,大量的出租车司机、餐馆雇员、健身教练等人群失去了就业岗位。

与之对应,另一方面是有些行业得益于疫情和封锁获得发展机遇和窗口期,最典型的依托于互联网可以远程办公的行业,均获得了更多的订单,并激发了很多便捷性更高的、新的线上经济活动。加之货币政策宽松环境下,流动性充裕的持续支撑,令这些行业间的差异影响在股票市场上的反映尤为突出,以美股为例,纳斯达克指数的上涨速度持续快于标普500指数和道琼斯指数,2020年3月23日低点算起,至2020年9月初,道指累计上涨了56%,标普500指数累计上涨了60%,而纳指累计上涨了76%。

二是在总量上,体现在各国政府均实施了史无前例的货币和财政双宽松政策。

首先,宽松货币政策直接表现为主要经济体的资金价格和债券利率水平持续下行,不少经济体的利率都创出了历史新低,例如,10年期美债收益率最低触及0.32%,10年期德债收益率最低触及-0.85%。

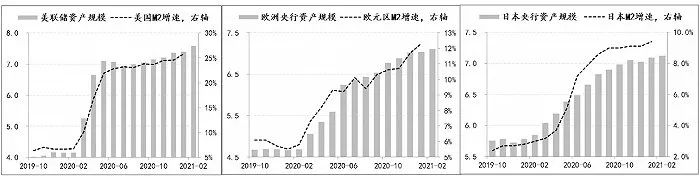

同时在央行资产负债表扩张推动下,各国货币供给迅速增加。例如,美联储资产负债表规模由4万亿美元最高扩大至7.5万亿美元以上,美国M2增速由6-7%提高至25%以上;欧洲央行资产负债表规模由4.7万亿欧元扩大至6.8万亿欧元,欧元区M2增速由6%提高至12%以上;日本央行资产负债表规模由5.7兆万亿日元左右扩大至7.1兆万亿日元以上,日本M2增速由不足3%提高至9%以上。

图6:三大央行资产规模和G3国家M2增速

数据来源:Wind

其次,宽松的财政政策直接表现为各国政府债务的激增,全球无风险资产的规模迅速攀升,与此同时,出于对债务问题的担忧,尤其是对美国债务可持续性的质疑,美元指数出现了明显的一波下行,由103最低降至89.22,而国际金价由1451美元/盎司最高升至2075.14美元/盎司。

图7:国际金价与美元指数

数据来源:Wind

整体而言,在经历疫情暴发初期的极度恐慌之后,市场交易的主线转换为对“大衰退”和“政策对冲”的交互式定价,期间疫情的演进态势则成为影响交互的频率和程度,相应市场预期始终处于发撒状态,进而令该阶段金融市场的波动性始终很强。

三、疫情拐点后,对“疫苗与群体免疫”和“经济的疫后复苏”的定价

2020年8月份之后,首先是中国经济基本完成了产出缺口的修复,加之疫苗研发进展顺利,集中于供给端的投资需求出现趋势性回暖,市场信心也得到持续改善,商品市场进入上升周期,商品价格同比涨幅一举扭转了持续两年多的负增长,转入正增长且速度很快,之后公布的2020年3季度各国经济的反弹增速均是历史新高,以及美联储在2020年8月份将其政策框架调整为“平均通胀目标制”,明确向市场传递出其大幅提高了对通胀的容忍度。

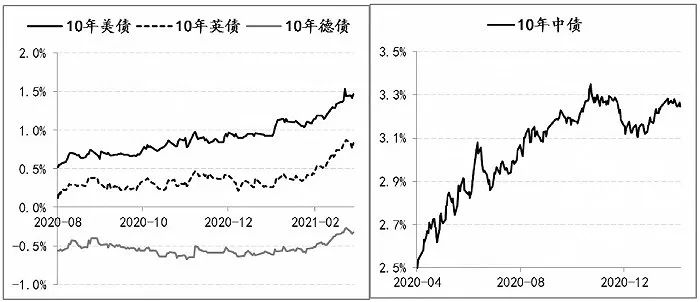

在这些因素叠加助推下,市场通胀预期得到了明显改善,相应推动不少国家的10年期国债利率从2020年8月4日左右的低位开始显著回升,截至目前(2021年3月6日),10年期美债收益率累计上行了100BPs以上、10年期德债收益率累计上行了30BPs、10年期英债收益率累计上行了75BPs,而中国由于是率先复苏的,因此利率环境的回归早于其他国家,是从2020年4月底开始的,由2.5%回升至3.28%,累计上行了78BPs。

图8:G4国家10年国债收益率

数据来源:Wind

2020年11月以来,多国的多款疫苗陆续上市和接种的开展,美国大选后民主党主政测“蓝潮”政局的形成,都令市场开始对2021年夏天实现“群体免疫”有了越来越强的预期,与此同时,包括G7峰会和G20部长会议均强调了要保持政策对冲力度不减,中国虽然启动政策淡出,但也强调了“政策不急转弯”,尤其是2021年1月中下旬全球新增确诊人数出现拐点后开始快速下降,均强化了市场对于2021年经济前景的改善。

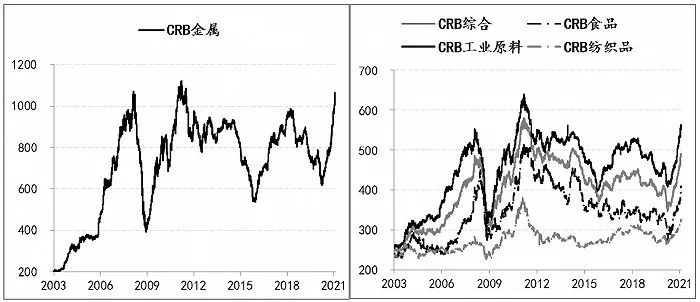

因此,近四个月来,价格上涨的商品范围持续扩大,上涨速度也更快,例如,CRB综合指数以及食品、工业原料、纺织品等分项指数均已接近2014年的峰值,而CRB金属指数则已更是接近本世纪以来的峰值(2011年)。

图9:CRB指数

数据来源:Wind

同时正如本文首段所述,很多高频经济指标释放出经济复苏较强的信号。而经济复苏预期的强化,基本从今年2月中旬以来美债实际收益率的上升得到了体现,10年期美债实际收益率由-1.06%最高升至-0.6%,累计提升了46BPs,而同期10年美债名义收益率由1.15%最高升至1.61%,累计提升了46BPs,表明美债名义收益率的上行完全是由实际收益率推动的。

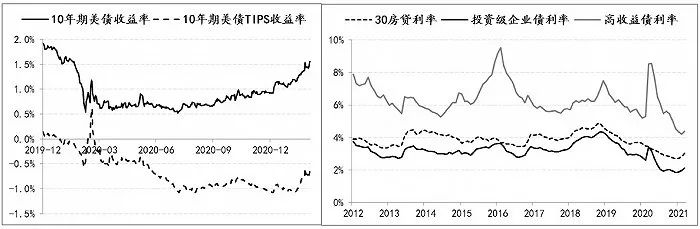

但同期无论是事关个人融资成本的房贷利率,还是事关实体企业融资成本的企业债利率,并没有跟随美债实际利率快速上升。例如,目前美国30年期抵押贷款固定利率仅为3.02%,仍低于疫情前3.7%的水平,美国投资级企业债利率为2.18%,低于疫情前2.9%的水平,美国高收益企业债利率为4.45%,也低于疫情前5.3%的水平。

图10:10年美债收益率和房贷、企业债利率

数据来源:Wind

与美债实际收益率上行对应,国际金价则由1855美元/盎司最低跌至1686美元/盎司,累计跌幅近10%。另外,今年以来,市场风险偏好明显提升,例如比特币期货价格频创新高,最高达到57790美元,较年初的29220,累计上涨了98%,但波动更大,显示市场情绪敏感性上升。

还有就是美股也开始了风格转换,在纳指与标普500指数比值在触及3.6:1之后,并带动全球成长型股票普遍下跌。例如,纳斯达克指数由2月16日的14175的高点跌至3月5日盘中的12397,跌幅12.5%;中国创业板指数(2748.726,44.59, 1.65%)由2月18日的3476跌至3月5日盘中的2800,跌幅19.4%。

目前,全球通胀预期正处在向实际通胀兑现阶段,经济复苏势头也在刺激政策有增无减下继续强化(美国参众两院已通过了拜登1.9万亿的刺激计划,美联储主席鲍尔森更是表示三年内难有重大政策调整),加之基数效应的作用下,预计今年上半年市场交易的主线仍将是对“疫苗与群体免疫”和“经济的疫后复苏”定价的持续强化,相应今年1月中旬疫情拐点以来的各类资产走势也大概率延续下去。

至于进入三季度后,市场交易主线是延续,还是转换,则一方面要视疫苗进展、疫情形势和群体免疫程度,另一方面还要观察全球财政、货币政策组合取向的边际变化。但是需要格外警惕的是,一旦经济复苏势头不能顺利推进,而前期通胀预期和商品价格已持续上升一段时期,那么宏观经济运行面临的“滞涨”风险就将骤增,可以说这也是今年三季度乃至下半年,最需要市场关注的。

原标题:《疫情拐点后,市场交易主题如何演变?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司