- +1

夹缝求生的青云科技,能等到盈利的那一天吗?

产业作者|王晶晶|一鸣网

随着 数字化浪潮的迭起,腰部云计算玩家接连在资本市场闯关成功。

继去年1月优刻得登陆科创板、5月金山云登陆纳斯达克后,最近, 青云科技也如愿敲响了上市的钟声,但这之后的战役更不轻松。

云计算板块历经近十年的蛰伏,正处于发展热潮,赛道强敌环伺, 青云科技不仅要面对互联网巨头的强势碾压,还要应对传统IT厂商的集体围攻,坚持去IOE。

价格战引发的毛利率下降开始与市场规模、盈利展开博弈,玩家撕开的一道道差异化竞争的口子也开始被巨头的规模化进军覆盖。这是一个强者恒强、赢者通吃的竞争逻辑,巨头有足够的底气进行座次重排。

群雄逐鹿时代来临,这必定是一场野蛮的竞争, 腰部玩家有何底气抗住资本,守住自己的一亩三分地?

市场觉醒,这是巨头的战场

2010年在深圳的一场IT峰会上,阿里巴巴搭起了云计算的班子,率先在市场上打响了自己的旗号。

随着阿里“飞天系统”的稳定,经历了3Q之战的腾讯也开始将视线放在云计算上,组建自己的技术团队。

年底, 嗅到了其中契机的华为启动了“云帆计划”,开始面向全球公布云计算战略及解决方案。

两年后,国内初代顶级黑客季昕华创办了优刻得。同年4月,拥有IBM工作经历的黄允松、林源和甘泉,共同创办了青云科技。这时,国内云计算市场的帷幕才正式拉开。

当然, 在其中混战的还有国外巨头AWS、微软和甲骨文,不过囿于数据安全问题和适应性问题,海外巨头并没有赢得好处,AWS份额大幅度下跌、甲骨文彻底退出中国市场 。

此后, 随着资本和技术的持续加码,头部效应在云计算市场显现。头部玩家阿里云凭借入场早、技术驱动、400亿高投入等先发优势,已经在云计算市场上占据了难以撼动的龙头地位。腾讯云凭借社交、电商等生态优势,收割了大量相关用户,叠加在过去五年斥资近百亿的大手笔也在不断助力其追赶前者。

时至今日,阿里领跑的云计算市场,除了腾讯紧随其后,华为、 优刻得、青云科技、金山云等第二梯队的玩家已是远远落后。

从财报数据上来看,阿里云在2020财年内(2019年4月到2020年3月)营收达400.16亿元,腾讯云2019全年营收超170亿元。

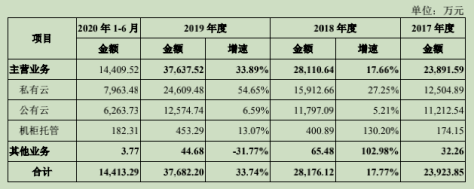

这一年,金山云的营收是39.56亿元、UCloud的营收是15.15亿元、 青云科技的营收是3.77亿元。

华为云的营收数据并未公开,但市场预测仍在百亿元以内。

难以望其项背的规模差距,注定了腰部玩家必定要在这些资产雄厚、技术超群、拥抱开源的大厂面前另辟蹊径。

短暂的喘息

巨头在前,腰部玩家各自谋划着自己的突围法则,但 殊途同归,大家都走上了上市谋“钱”的道路。

逻辑在于, 这是一个技术壁垒难打破,耗钱高,收益慢的赛道。

整个云计算行业还是以亏损为主,短期内难以盈利已经是业界的共识。即便目前全球排名第一的AWS也是耗时十年才谋得盈利,阿里则是在去年才开始有盈利苗头, 对于腰部玩家而言已是积重难返,唯有以上市谋求资本,才能转圜出一时生机

但 资本市场的买单只是一时的。

去年, 同一梯队的玩家优刻得上市后,股价经历断崖式下跌,靠着小米系”奶活”的金山云也在上市后多次面临股价下跌窘境,青云科技的耐力恐怕并不能支撑多久。

青云科技在招股书中强调其亏损主要在公有云业务,青云科技在其他业务上的云解决方案的销售收入年增长率是50%以上。

黄允松表示,“按照这个增速再往前跑两年的时间,基本上所有的问题都消失了”。

这句话显然是过于乐观,不过也点出了青云科技在公有云之外的加码行动。

与此前已经上市的优刻得、金山云相比,青云科技业务类型有很大不同,其营收贡献最大的部分为私有云。

数据显示,2017年度-2019年度,青云科技私有云营收分别为1.25亿元,1.59亿元,2.46亿元,2019年在总营收中占比达65.25%。

但这期间,公有云营收分别为1.12亿元,1.18亿元,1.26亿元,2019年在总营收中占比为33.72%。

从创业之初进军公有云,到2014年进入私有云市场,再到2019年后选择混合云战略,青云科技不断避开巨头,寻找生存的缝隙,但还是免不了与同场玩家贴身肉搏。

相比于公有云的巨头林立、私有云的能者多劳,青云科技盯上了混合云这块肥肉。

混合云既能部署互联网化应用,拥有开放性,又有私有云本地数据中心,兼顾安全性,还可以灵活地根据各部门工作负载选择云部署模式。但这样的一块肥肉怎么会逃过其他玩家的眼睛,亚马逊、微软、阿里巴巴、华为、金山也开始将其视为“兵家必争之地”。

这样的趋势下,青云科技所谓的差异化竞争成为了一个伪命题。 那其依旧向私有云、混合云发力,背后的逻辑在哪?

从数据上来看,2017年-2019年度,青云科技毛利分别约为0.53亿元,0.31亿元、0.47亿元。其中,私有云业务毛利分别为0.50亿元、0.53亿元,0.81亿元,2019年私有云毛利占比达172.37%。

这一时期,公有云毛利分别为0.03亿元,-0.23亿元,-0.35亿元。 公有云不仅没有产生毛利,还在拉大亏损。

重资产与低回报的公有云模式将青云科技逼上了私有云、混合云的道路。

未来,青云科技表示将深耕私有云以及混合云领域的传统企业用户,但私有云客户要求高,定制化程度重,对于安全和稳定性都有着更高的要求, 谋求利润的青云科技在之后恐要付出更为高昂的成本。

这不是一个腰部玩家能够建立护城河的赛道,优刻得上市之后,多家头部客户被巨头以投资入股等方式挖走就是最为典型的案例。叠加, 在巨头打响的价格战面前,腰部玩家只能是被不断挤压与蚕食。

过去十几年,云计算市场演变速度一直较快,但相关产品的性能和稳定性是否能够获得下游客户的认可还有待市场反馈。这是一个强者恒强的赛道,但也需要小火慢熬的功夫,腰部玩家虽难有“好风借力”, 但如果能守住耐心,在其深耕的一亩三分地上,足以赢得一时的喘息。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司