- +1

惊魂一夜,鲍威尔成功“救市”,主要资产暴力反弹

原创 李丹 杜玉 华尔街见闻

导读:与FOMC会前紧张不安的情绪相比,风险资产明显松了一口气。不过,美联储下一个挑战将是经济超越预期之时,华尔街还认为不论怎样,10年期美债收益率今年都会升至2%。

从市场反应看,美联储本周三扮演了救世主。

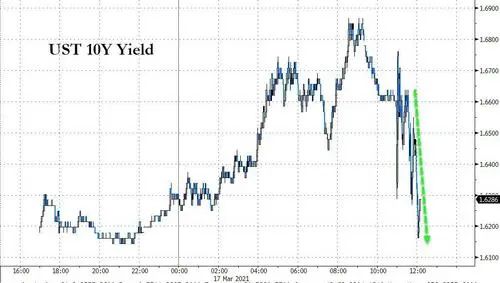

在美联储公布本周货币政策会议的决议后,联储主席鲍威尔讲话期间,美国三大股指昂首上扬,纳指更是抹平早盘1%以上的跌幅,携手标普转涨,创一年多新高的长期美债收益率短线回落,显示美债抛售势头暂时缓和。

道指最高涨超220点,标普500指数最高涨0.5%,并双双创收盘历史最高,道指还是史上首次收高于3.3万点关口。纳指收涨0.4%,创3月1日来的两周多最高,避免了三日里首次收跌的走势。

此外,黄金上涨,美元和美债收益率下跌,美债收益率陡峭化程度和缓。

现货黄金涨超1%,突破1750美元至三周高位,较FOMC决议公布前“暴力拉升”逾20美元,创一周多最大单日涨幅。美元指数抹去3月4日以来全部涨幅,日元兑美元从九个月最低回涨。

10年期美债收益率维持2个基点的涨幅,交投1.64%,而且日内一度短暂转跌。两年期美债收益率下行2个基点至0.13%,创两周多低位,也是三周最大单日跌幅。

那么,美联储的会议声明和鲍威尔究竟说了什么?

事实上,美联储并没有采取任何新的政策行动,不管是近零利率还是当前的每月QE购债规模,和今年1月的上次会议决策相比,都没有任何变化。

在最近的经济展望中,美联储倒是上调了经济预期,尤其是今年的GDP增速预期,也上调了三年内的核心通胀预期,等于承认了更看好近两年美国经济复苏,预计通胀会更快回升,但联储根本没有表露近期要开始缩减QE的意愿,并且重申仍要保持当前购债的规模,直到经济有进一步的实质性进展。鲍威尔还明确表示,无需对近期美债收益率上升做任何反应。

在介绍经济情况方面,本次会议声明继续重申,新冠疫情对美国及全球造成重大的经济困难,并称“在(经济)以温和步伐复苏后,经济活动和就业的指标最近已经回升,但疫情影响最为负面的一些行业仍疲软”,而今年1月的声明所说的是:“近几个月经济活动和就业复苏的步伐温和,疲软集中在最受疫情负面影响的行业。”

在新冠疫情方面,和1月声明一样,本次声明也重申,“部分经济将严重依赖疫情发展形势”,并加上了“包括接种的进展”。本次声明依然认为,新冠疫情带来的公共卫生危机“继续施压经济活动、就业和通胀,并对经济前景构成重大风险。”

01

再次重申保持购债

无需对美债收益率过度反应 即将官宣SLR决策

本次会后声明再次重申去年12月上上次会后的购债指引,即联储“将增加所持的美国债券,至少每月购买800亿美元美国国债和400亿美元机构住房抵押贷款支持证券(MBS),直到对实现(货币政策)委员会的充分就业和价格稳定目标取得实质性的进一步进展为止。”

声明中并没有任何未来可能改变上述购债指引的措辞,也没有提及全称银行补充杠杆率(supplementary leverage ratio)的SLR松绑政策。

此次会议决议公布前,本周三当天,10年和30年期美债的收益率在美股早盘大幅攀升,创一年多来新高。评论称,这显示市场对美联储的决议感到紧张。市场关心美联储是否会就6月真正开始采取行动的前景给出线索,比如是否会采取措施避免伯南克任美联储主席时出现的缩减QE恐慌(Taper Tantrum),是否会重新起用卖出短期美债同时买入长期美债的扭转操作(Operation Twist)。

在会后的新闻发布会上,鲍威尔谈到过去一个月美债收益率显著蹿升时指出,重要的是金融状况继续保持宽松,总体而言,当前金融状况仍然高度宽松,因此“无需对过去一个月的美债收益率大幅上涨作反应”。

鲍威尔表示,目前的QE购债政策是合适的,还不是开始讨论缩减债券购买力度的时机,如果美联储可能考虑缩减QE,将提前很久给出通知。美联储将对维持宽松政策保持耐心,直至完成职责:

“美联储在考虑缩表之前,需要在实现2%的长期通胀和最大化就业目标方面看到实质性的进一步进展。在我们发出考虑缩表的信号之前,你可以假设我们还没到缩表的时候。”

不过,他也重申本月早些时候的观点,即如果市场状况混乱,或是金融状况持续收紧威胁到美联储实现就业和通胀的双重目标,他会感到担忧。

分析指出,之前市场猜测美联储是否会对美债收益率走高采取行动,例如暗示这种情况正在引发不受欢迎的金融状况收紧,这可能是美联储介入的前兆。但本周三鲍威尔显然没有如此承诺。

对于市场广泛关注的SLR 豁免在3月31日到期后是否延续的问题,鲍威尔在问答环节表示,现在先不回答,马上要作正式宣布,“未来数日,我们将围绕SLR宣布最新通知。”

SLR是一种商业银行的资本充足率指标。2007-09年金融危机后,为防范银行系统风险,美国重新修改SLR的相关规定,对美国大银行额外杠杆加以限制。去年新冠疫情爆发后,美联储加码货币宽松,被列入SLR计算的银行准备金大幅上升,为促进金融系统运作和经济复苏,美联储等监管部门决定放松SLR政策,将准备金及国债排除在SLR指标之外,便于存款机构买美债,这种放宽政策定于本月31日到期。

SLR规定的改变可能会导致华尔街大型银行削减证券持仓和放贷。如果这一政策不能延长期限,可能引发市场抛售资产。上周纽约联储数据显示,截至3月3日一周,一级经纪商的美国国债持仓减少647亿美元,创单周最高降幅。此后评论称,正是因为更不确定松绑SLR能否延期,所以经纪商激进抛售美债。

目前市场对于美联储的提前表态预期非常高。考虑到不豁免的潜在后果,摩根大通最近预计,美联储大概率将延长SLR豁免,认为准备金及国债的豁免都将延长。

02

预计2023年加息官员增加但多数仍预期不加息

实际通胀持续超过2%才可能告别QE

本次声明继续重申去年9月公布的利率前瞻指引,称FOMC“委员会的目标将是,在一段时间内实现通胀适度高于2%,以便让一段时间内的平均通胀达到2%,并且长期通胀预期仍很好地锚定在2%。

在通胀和金融环境方面,本次声明删除了1月声明重申的“需求更疲软和油价大幅下跌拉低CPI通胀”,新增表述“通胀继续低于2%”,保留了“金融环境总体好转,部分反映出政策措施支持经济,美国家庭和个人得到信贷”的说辞。

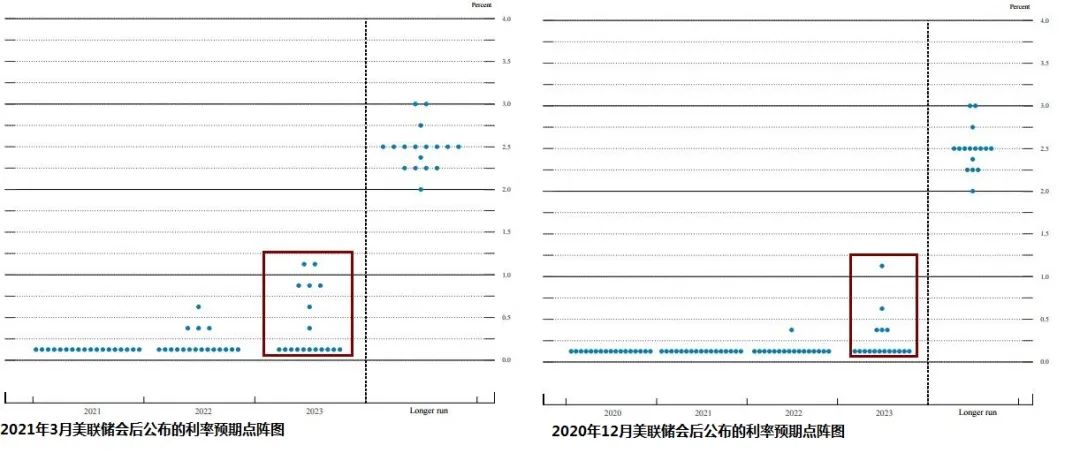

会后公布的点阵图显示,和去年12月上次发布的点阵图一样,所有美联储官员均预计今年利率保持不变,不同于上次点阵图的是,本次有4人预计2022年将加息,比上次多1人;本次18人中有7人预计2023年会加息,人数占比将近40%,比上次预期2023年加息者多2人,而且7人中有6人预计届时利率超过0.5%(若一次加息25个基点,即可能在当前基础上至少两次加息)。和上次一样,在2023年之后的更长时间内,多数联储官员预计利率会升至2.5%,高于联储长期目标2%。

鲍威尔在会后的发布会上称,大多数货币政策委员会FOMC成员都没有预期2023年要加息。

在谈到市场关注的通胀话题时,鲍威尔指出,美联储参考的是实际的通胀率,需要看到实际的通货膨胀“实质性且持续超过2%目标”,而不是“预期将超过2%”,而后才会开启紧缩政策。

鲍威尔称,当前的QE购债是适合的,还没有到讨论缩减购债的时候。“美联储在考虑缩表之前,需要在实现2%的长期通胀和最大化就业目标方面看到实质性的进一步进展。在我们发出考虑缩表的信号之前,你可以假设我们还没到缩表的时候。”

03

上调两年内GDP增速预期和三年内PCE通胀预期

下调失业率预期

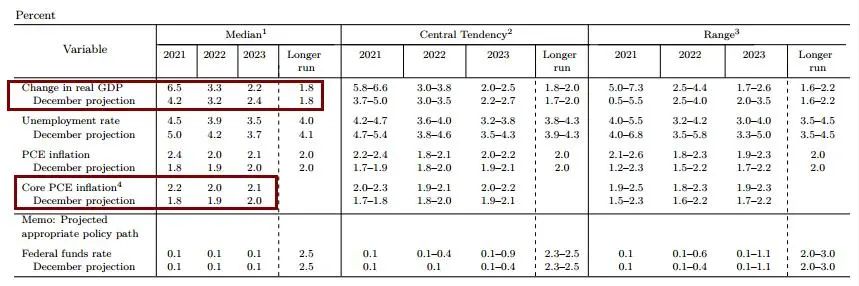

会后公布的更新后经济展望数据显示,美联储上调了今明两年的GDP增长预期,下调了2023年的增长预期,下调了今、明、后三年的失业率预期,上调了今、明、后三年的个人消费支出价格指数(PCE)通胀率以及剔除食品与能源的核心PCE通胀预期。

分析称,虽然美联储将今年的名义PCE和核心PCE预期分别上调至2.4%和2.2%,但预计都将在明年重新降至2%,代表通胀压力短暂。

美联储官员预计的中位值为:

2021年和2022年GDP分别预计增长6.5%和3.3%,分别较去年12月公布的上次预期增速上调2.3和0.1个百分点,2023年的GDP预期增速从上次的2.4%降至2.2%。

2021年、2022年和2023年失业率预期分别为4.5%、3.9%和3.5%,较上次预期分别下调0.5、0.3和0.2个百分点。

2021年、2022年和2023年PCE通胀预期分别为2.4%、2.0%和2.1%,较上次预期分别上调0.6、0.1和0.1个百分点。

2021年、2022年和2023年核心PCE通胀预期分别为2.2%、2.0%和2.1%,较上次预期分别上调0.4、0.1和0.1个百分点。

04

机构观点不一

道富环球投资咨询的首席投资策略师Michael Arone称,美联储FOMC声明和经济预测对股市有利:

“美联储认为经济前景更乐观,预期通胀压力是暂时的,不仅会持续买债,也没有计划在2023年底之前加息。货币政策将保持非常宽松,几乎与利率、通胀和资产价格的现实变化脱钩,这对投资者来说堪称一个完美场景。”

Evercore ISI投资组合策略主管Dennis DeBusschere也认为,美联储表现得相对温和鸽派,由于市场的“鹰派”点阵图担忧没有得到印证,股市等风险资产在不加息的承诺下得以宽慰。AmeriVet Securities利率策略主管Greg Faranello)称,鲍威尔记者会非常鸽派是想让经济更好。

Commonwealth Financial Network高级全球投资分析师Anu Gaggar称,目前就像一个“金发姑娘”状况(goldilocks),即拥有强劲的经济增长、适度较高的通货膨胀、企业盈利反弹和非常宽松的货币条件,股市和债市将再次上涨。

但擅长报道美联储动态的华尔街日报给出了不一样的思路:美联储下一个最大的挑战将是经济超越预期之时,因为届时鲍威尔将很难说服投资者美联储不会提前加息。

富国银行称,因美联储重申宽松立场,且鲍威尔称还不到考虑加息的时候,10年期美债收益率可能在几周后达到1.75%,年中达到2%。策略师Mike Schumacher称,鲍威尔没有说任何话来压低长期收益率,宽松的政策及庞大的美债供应将继续推动收益率上升。

此前,贝莱德全球固定收益业务首席投资官Rick Rieder也预计,年内美国10年期国债收益率还会继续走高,可能会触及2%。摩根大通资管的策略师Hugh Gimber指出,如今整个市场都很昂贵,而这完全取决于央行的支持,因此,整个市场对央行政策的变化非常非常敏感。

美国银行曾称,这次FOMC会议将是“一段时间以来美联储最重要的事件之一”。美联储需要在经济前景改善和不会很快更改宽松政策之间平衡,并证明当前政策正确,“这是一个棘手的交流”。

原标题:《惊魂一夜!鲍威尔成功“救市”,主要资产暴力反弹!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司