- +1

丽人丽妆:除了“寻夫”大瓜,还有啥看点?

导 读

很多时候,资本圈的瓜要比娱乐圈的要好吃。

比如当当李国庆与俞渝的“互撕”大戏,再如世界前首富贝佐斯的天价分手费。

津津乐道中不难发现,佳人与怨偶的取舍有时是情感纠葛,但更多是利益纷争。

无论哪种,都是对“夫妻店”共苦不同甘的最大拷问。

作者:于照野

编辑:李荷举

风品:邓亮 蓝海

来源:首财——首条财经研究院

一条微博寻夫,让丽人丽妆登上风口。

3月8日,丽人丽妆老板娘翁淑华微博控诉,其夫黄韬连续几年不回家、孩子生病也不管不顾......并@了马云、钱学锋等大佬。

3月9日,丽人丽妆跌停,截至收盘报30.06元/股,一天市值蒸发13亿元。

3月12日,就相关媒体报道事项,上交所向丽人丽妆发出监管工作函。

……

01 微博“寻夫”大戏背后

一出家庭伦理剧,能搅动资本圈,自然是当事人的大佬身份。

但客观而言,不少吃瓜群众还是对丽人丽妆感到陌生。

公开资料显示,丽人丽妆成立于2010年5月,是一家化妆品网络零售知名服务商。主要接受品牌方的委托,在线上开设、运营官方旗舰店,实现产品的在线销售。

简言之,就是为品牌运营天猫旗舰店。

面向B端、没有自有产品的业务模式,的确不会在大众中有多少知名度。公司最早以运营相宜本草淘宝商城起家,2011年起开始陆续承接欧美及日系品牌的天猫旗舰店零售及运营业务。值得一提的是,丽人丽妆上一次大曝光,还是2016年4月出手2200万拍下papi酱的首条贴片广告。

一番努力,其于2020年9月29日上交所上市。

企查查显示,黄韬为公司实控人、法定代表人、董事长,截止2020年9月30日,持股数1.34亿股,占总股本比例33.49%;阿里巴巴为第二大股东,持股比例17.59%。

不过,在翁淑华描述中,她才是丽人丽妆的真正创始人,黄韬是自淘宝店上轨道后才加入的。翁淑华的微博个人介绍是“丽人丽妆001号员工”。

根据媒体此前报道,当年黄韬患有急性糖尿病在家休养,翁淑华一边照顾孩子,一边照顾老公,为贴补家用才开了一家淘宝店。后来黄韬参与翁淑华的创业,逐渐演变成如今的丽人丽妆。

翁淑华称“出于对黄韬的信任,至今没有股权”。

对于“夫妻店”企业,资本最忌讳的就是双方反目成仇、感情破裂。

很明显,翁淑华的微博喊话柔中带刚,公开方式更有决绝之意。

资本市场,自然慌得一匹。喊话次日,丽人丽妆跌幅10%;3月10日,盘中再次触及跌停价,最终收于7.65元/股,跌幅8.02%。

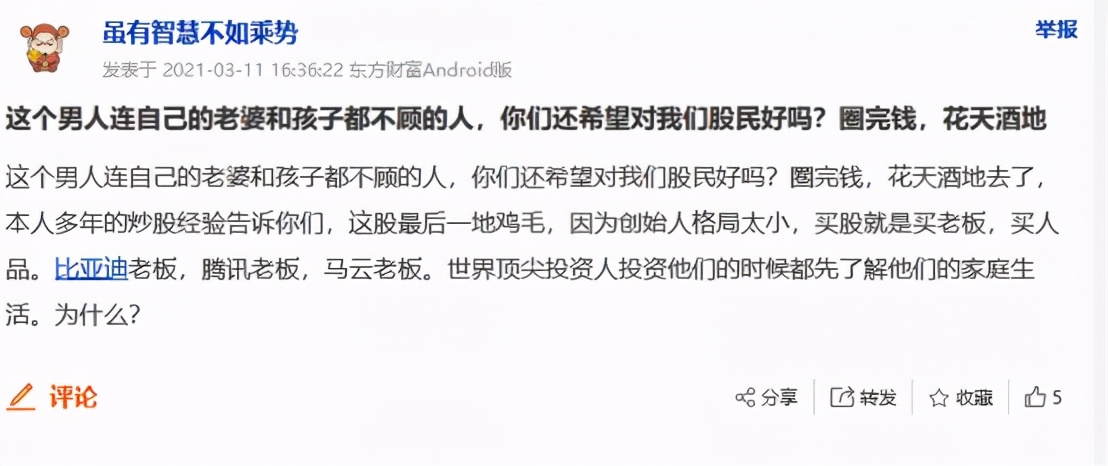

股民们议论纷纷。有人认为此番跌停是无妄之灾,也有股民怒喷:“连自己的老婆和孩子都不顾的人,你们还希望对我们股民好吗?圈完钱,花天酒地。”“抛妻弃子竟然还能赚女性钱。”

还有股民认为,三八节正是电商美妆产品的促销节庆,作为重要营销节点,丽人丽妆要发业绩公告,此时更应趁低点补仓。

更有长远者,已开始畅想黄韬、翁淑华夫妇离婚分割财产事宜,猜测届时阿里是否会成公司第一大股东?这是利好。

……

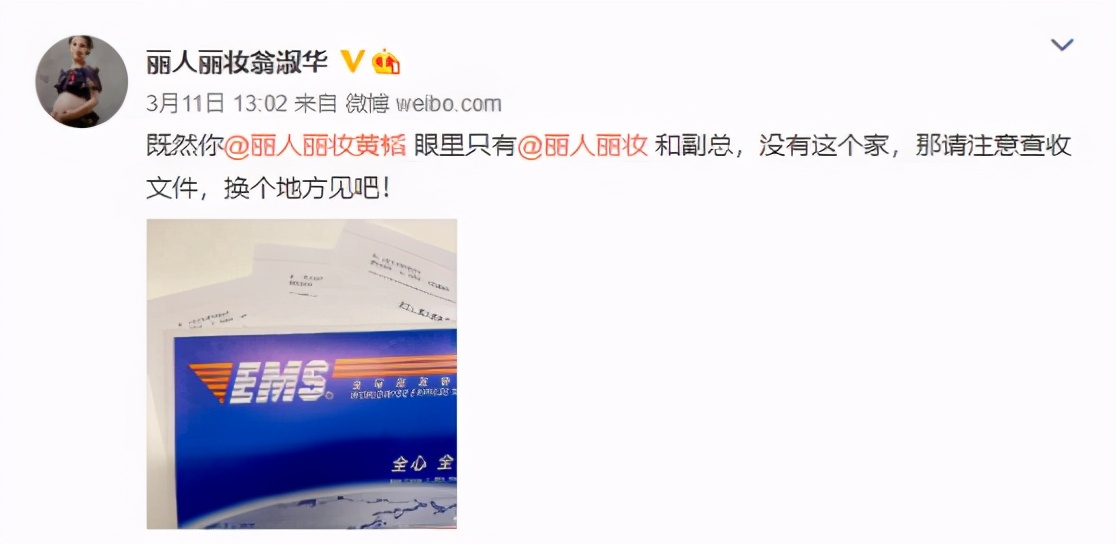

众说纷纭之际,3月11日,翁淑华再次发微喊话:“既然你@丽人丽妆黄韬 眼里只有@丽人丽妆和副总,没有这个家,那请注意查收文件,换个地方见吧!”配图疑似律师事务所文件。

当日,黄韬终于出面回应。在《每日经济新闻》采访中,其表示:“等到过一段时间,你看到真相出来的时候,就明白我在顾虑什么了,毕竟我还要考虑到很多人的安全对不对……我不相信舆论能干预司法。”

的确,舆论不能干预司法。但作为上市公司当家人,这场舆论战也非单纯家事,数万股民利益牵扯其中,及时信披也是其应有之责。

果然,上述含蓄回应不能定风波,两日短暂回调后,3月15日,丽人丽妆股价再跌6.17%。

真相如何,等待丽人丽妆的答复函。而闹剧之外,上市不到半年的丽人丽妆,是否经起这番折腾?如黄韬“沉迷事业”真不回家,企业价值成色又如何?似乎更受关注。

02净利负增 成长性受拷 返利费与销售费

回顾过往,丽人丽妆IPO并不算顺遂。

2012年,阿里高溢价入股为其上市铺路。2014年7月,当时有意海外上市的丽人丽妆开始搭建红筹架构,但一年多时间里其就拆除红筹架构,海外上市计划失败。

目光转回国内,2016年8月,丽人丽妆报送第一次招股书。但证监会认为其经营与业务存在过多风险。企业规范性、与阿里是否有其他关联往来、现金流低下等问题均被问及,最终IPO终止。

2018年,丽人丽妆再次上市辅导,终于在2020年如愿。

此后,凭着阿里二股东“口碑”,丽人丽妆在当年10月23日创下55.28元/股、市值221亿元的高光时刻。

但随后,股价逐渐走向下坡路。董事长“后院起火”后又加速下跌,截至3月15日收盘,市值108亿元,较高峰期缩水超一半。

来看业绩。招股书显示,2017年-2019年丽人丽妆营收34.20亿元、36.15亿元、38.74亿元,同比增长69.67%、5.69%、7.18%;实现归属净利2.27亿元、2.52亿元、2.86亿元,同比增长180.17%、11.04%、13.36%。

营利持续增长,值得肯定。但业绩增速放缓,也令人担忧其规模是否已固定,过了高速发展期。

担忧并不多余,来看上市后的首份财报,2020年前三季度,丽人丽妆营收24.64亿元,同比增长9.72%;归属净利润1.91亿元,同比下降1.90%。经营活动产生的现金流量净额-2.68亿元,同比增长21.57%。

刚上市,就净利负增、增收不增利,成长性、稳健力受到拷问。

细品,或与业务模式有一定关系,丽人丽妆利润主要靠“返利”

招股书显示,2016年至2019年上半年返利结算金额分别为1.51亿、1.03亿、2.47亿和0.85亿。返利结算占计提比例分别为101.95%、80.04%、117.77%和144.19%,同期净利润分别为0.81亿、2.26亿元、2.51亿元和1.51亿元。

这种盈利模式的持续性是个考量,品牌方在长期的线上运营中逐渐形成品牌影响力,对营销商依赖性逐渐减小,自然会弱化返利意愿和比例。

另一方面,盈利缩窄,也与其费用支出不无关系。

招股书显示,报告期内,丽人丽妆的期间费用率均维持在27%左右,而同行可比公司(跨境通、宝尊电商、壹网壹创和若羽臣)的期间费用率均值均为23%。尽管丽人丽妆在2019年对期间费用进行了把控,但依旧高于同行可比公司。

尤其是销售费。招股书显示,销售费用占期间费用的平均比例已超90%,且保持上升趋势。2017-2019年,公司销售费用占总营收比重均超20%,2019年广告费超3.4亿元。

也许,丽人丽妆也有无奈与急迫。低门槛、强竞争,行业日益红海化,越来越多的运营企业涌入市场,丽人丽妆无法躺赢。

目前,仅天猫平台上代运营商就有近千家,内部竞争激烈。

此外,还要面对新进入者入侵。

行业分析师于盛梅表示,从整个行业看,电商代运营行业与网红、MCN有密不可分的联系。随着电商直播爆发、网红经济起飞,代运营行业在吃到一定红利的同时,也迎来MCN机构的入侵,丽人丽妆的客户易被更多元个性的“网红”们抢走。

而应对竞争,多数竞品们正在多元化布局,成为京东、拼多多等平台代理,以及进行构建私域流量的微信小程序、小红书等更新的营销和销售渠道。毕竟全渠道经营,对品牌方来说已越来越有吸引力。

而丽人丽妆,依然固守对阿里的强力渠道依赖。

03 99%靠阿里 双重依赖隐忧

从收入上,一目了然。

数据显示,2017年度至2019年度,丽人丽妆在天猫平台获得的收入分别为31亿元、33.4亿元、36.9亿元,占营收比重均超99%。而丽人丽妆的自有平台、品牌官方商城、亚马逊、蘑菇街等平台的销售占比均小于0.05%。

从此看,说阿里决定其业绩优劣乃至生死,应该不算夸张。

也基于此,丽人丽妆每年需支付给阿里巨额的运营服务费用。数据显示,2017-2019年,分别为1.43亿元、1.97亿元、1.64亿元。除外,2019年,其在阿里的广告推广服务金额3.99亿元,占同类型交易比56.63%;仓储物流服务金额1.08亿元,占同类型交易比32.52%。

零售专家鲍跃忠曾表示,近年来化妆品的线上市场占比越来越大,但单纯的线上渠道,特别是严重依赖“淘系”,则存在缺陷。目前线上渠道呈现多元发展趋势,需企业尽快完成线上渠道的多元布局,若单纯靠一个平台,未来的发展会面临很大问题。

值得注意的是,董事长黄韬曾公开表示,丽人丽妆模式之所以能成功,其中有一点就是与天猫密不可分的合作。因此,将一直坚持与天猫合作,不会去考虑其他平台。

是否成也“专一”,败也“专一”,等待时间作答。

但可确定的是,这种单一依赖,必然让其核心竞争力、盈利模式的可持续性受到质疑。而能否持续抱紧阿里大腿,也取决于这两点能力。毕竟江山代有人才出,互联网发展一日千里,从不缺的就是颠覆迭代力量。

要知道,主营的电商零售业务是“重资产”属性,买断模式意味着丽人丽妆将承担较大风险,对公司资金和供应链的要求都很高,还要考虑库存积压。

另一厢,丽人丽妆并没自己的C端品牌、产品和渠道,而是以运营商身份夹在品牌方和渠道方之间,二者都是丽人丽妆的生命线。夹缝生存,甘苦自知。

公开资料显示,截至2019年12月30日,丽人丽妆已与施华蔻、兰芝、雅漾、雪花秀、相宜本草、芙丽芳丝、凡士林等超60个品牌达成合作关系。

2020年9月披露的招股书显示,2018年12月31日至招股书签署日合作品牌变动情况显示,公司新增且尚未终止合作品牌有26个,终止合作的品牌超30个。

客户流失风险,不容忽视。

而受困于模式,当品牌方的合作意愿发生变化时,丽人丽妆往往处于较被动位置。

例如,欧莱雅集团曾是丽人丽妆的大客户,2018年5月合同到期后,其终止与丽人丽妆的业务合作,收回部分品牌授权,改由集团自有团队运营。

04 边缘化考量 精进警钟

这应是一个改变信号,一记警钟。

行业分析师李晨表示,以往,传统品牌受制于自身机制、线下制衡、重视程度及自身经验等问题,线上运营多依赖专业运营机构。而未来,随着品牌方线上销售量比重越来越高,更多品牌商将谋划自主运营电商,打造自己的“私域流量”。丽人丽妆是否会被品牌方“边缘化”,值得考量。

2020年12月,丽人丽妆官网发布一篇黄韬获评“2020新商业年度人物”的文章,其中提到,评奖组委会评价黄韬为“他信奉长期主义,让生意更长远、更持久”。

问题在于,没有一个长期主义者,不顺应趋势变化、需求变化。

值得警惕的是,丽人丽妆内控、风控力也曾一度受到质疑。

2017年9月11日,中国青年报报道,丽人丽妆员工杜某辞职后,利用原来掌握的管理员账号,盗取公司客户个人信息进行倒卖。被抓获后,发现其通过违法手段获取各类公民信息1000多万条,通过网络贩卖获利近10万元。泄露的数据信息都来自丽人丽妆服务客户,除“相宜本草旗舰店”,还有欧莱雅、蜜丝佛陀、美宝莲、梦妆等知名品牌。

“内鬼”信息泄露,暴露了信息管理漏洞,让丽人丽妆的专业性、安全性、诚信度形象受损,而这也是中间运营商最大的价值所在。

前鉴在此,回头再看这次董事长风波,看点是否就更为丰富。杀伤力几何?精进警钟之意又几何呢?

我们常说,优质产品都是有温度的。如果当家人都缺少家庭责任感,对品牌方、对女性为主的化妆品市场而言,丽人丽妆又有多少信任呢?

本文为首财原创

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司