- +1

券商解码A股反弹:市场情绪过度两极化,料短期波动仍将较大

A股市场出现久违的全面上涨行情。

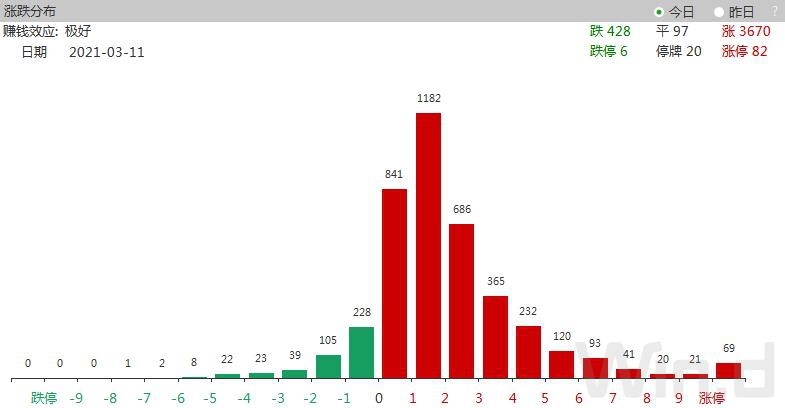

3月11日,A股市场高开高走强势反弹,三大指数均涨逾2%。值得关注的是,反弹中沪深两市呈现出普涨格局,不论是抱团股还是低市值的小票纷纷走高,上涨个股达3670只。

对于市场的大涨,分析人士认为,主要是美债收益率下行推动海外市场企稳、前期深度调整后市场存在反弹需求等因素刺激所致。

不过,虽然市场一扫连日下行颓势而大幅上涨,但对A股的后市行情,谨慎的观点仍是主流。

申万宏源证券研究所首席市场专家桂浩明告诉澎湃新闻记者,目前,市场还不具备瞬间快速上升的条件,因此在快速反弹后,下一步势必将出现一定程度的修正,震荡将开始加剧。

联储证券上海资产管理分公司总经理助理谢迟鸣对澎湃新闻记者说,本轮强势反弹实际上是对前期巨幅调整进行的纠偏,下一步市场或呈现反复震荡磨底的状态。

技术面上,益盟操盘手首席讲师俞湧认为,单日的反弹也无力判定趋势是否发生重要改变,短期指数或将进入箱体震荡。

三方面因素刺激市场全线反弹

截至3月11日收盘,上证综指涨2.36%,报3436.83点;科创50指数涨2.8%,报1267.3点;深证成指涨2.23%,报13866.37点;创业板指涨2.61%,报2746.58点。

春节过后,市场持续下行,并多个交易日出现大跌。3月11日,市场一扫颓势,全线反攻。盘面上看,三大指数同时高开并持续走强,且全天维持在高位震荡。

值得关注的是,两市普涨格局明显,共3670只个股上涨,其中82只个股涨停。两市仅有428只下跌,6只跌停,赚钱效应极好。

“市场一扫颓势强势反弹,主要是三方面因素所致。”桂浩明告诉澎湃新闻记者,一方面,是前期市场调整力度和时间都比较大,因此市场存在反弹需求。另一方面,是海外市场近期表现良好,美债利率也在下跌,进一步推动了国内市场的反弹。

“此外,则是‘两会’释放了积极信号,淡化了此前市场对通胀、经济减速等方面的担忧,市场情绪面出现恢复。”桂浩明进一步指出。

谢迟鸣对澎湃新闻记者说,A股市场连续大跌后出现强势反弹,主要有三个刺激因素。首先,是随着上周海外市场OPEC暂缓增产,以及本周欧洲和美国主要宏观事件阶段性落地,美国十年期国债收益率上行的趋势得以暂缓。

“其次,从技术面来看,3月10日市场缩量下跌叠加海外市场持续企稳,为11日的报复性反弹埋下伏笔。最后,市场对更多政策利好的预期向好。”谢迟鸣进一步指出。

华安证券研报认为,3月11日A股市场大幅反弹的原因主要有三点:一是A股市场悲观的交易情绪有所企稳缓和,加大了市场反弹的弹性。在基金公司开启自购、辟谣基金赎回负反馈、国家队资金入市、监管要求基金巨赎需上报等一系列措施下,前期极度悲观的交易情绪逐渐企稳缓和。二是美债收益率连续下行,海外风险改善。三是2月份货币、信贷数据全面改善,大超预期。

更多是阶段性反弹,震荡仍是主旋律

展望后市,对于A股市场反弹行情的持续性,谢迟鸣认为,这一轮强势反弹,实际上是市场对前期通胀预期急剧上行导致的权益市场巨幅调整,进行的一次纠偏。因此,预计市场下一步更多将是以阶段性反弹为主,盘面或呈现反复震荡磨底的状态。

桂浩明也对下一步的反弹行情持谨慎态度。“目前,总体来看市场还不具备瞬间快速上升的条件,因此,市场快速反弹后,下一步势必将出现一定程度的修正。”

“在上证指数回到3400点上方后,A股市场的震荡或将开始加剧。未来,市场更多将出现以时间换空间的行情,反弹幅度也会减小。”桂浩明进一步指出。

技术面看,俞湧认为,虽然从K线图形上来看,沪指收出一根中阳线,且属于光头光脚,多方动能充分表现。但仅是单日的反弹,实则无力判定趋势是否发生重要改变。因此,由此讨论市场是否转为上升势,未免有些为时过早。短期指数或将进入箱体震荡。

华安证券认为,虽然市场有望开启一波超跌反弹,但由于市场交易情绪过度两极化,因此预计短期波动仍将较大。

华安证券同时称,虽然前期市场表现出来的一致悲观交易情绪,可能已经导致市场在短期内超跌,但市场情绪得到安抚后的反弹,仍需立足在宽幅震荡主旋律中。即便A股目前存在2021年经济增长确定性大幅改善、盈利基本面存在支撑、资本市场深化改革等提振因素,但市场整体估值仍偏高、行业间估值分化较剧烈、国内宏观政策正常化回归方向不变等客观制约因素仍然存在。

短期可关注超跌板块

值得投资者关注的是,市场在反弹中,风格切换的几个方向性板块,均出现大涨。不论是白马蓝筹,还是有色、钢铁、建材、银行等周期行业,涨幅均可观。同时,低市值的股票再次大面积走高。

展望后市,下一步市场不同板块间的强弱格局,将如何演化呢?

桂浩明建议投资者,目前市场结构下,可以重点关注两个方向:一是受政策推动的相关题材,如科技板块;二是抱团蓝筹股,目前来看仍有投资机会。

谢迟鸣说,目前来看,随着后续海外基本面逐渐恢复,以价值股、顺周期股为主的行情将继续演绎。此外,随着复工复产的加快,受疫情因素影响的线下消费板块,以及部分具有长逻辑的行业,也将面临布局窗口,如新能源、军工等。

华安证券建议投资者,短期内,可关注超跌板块,以及年报和一季报业绩验证的板块,如食饮、电气设备等。长期而言,可关注周期的化工、有色,内外需促进制造业投资链条改善的生产设备、机械,消费持续改善的航空、旅游、酒店、餐饮、电影,利率上行叠加低估值和业绩改善的银行、保险等。

不过,桂浩明强调,目前市场环境下,投资者特别需要控制好节奏。前期,市场有些全面悲观,目前也不能快速转向全面乐观。

谢迟鸣则提醒投资者,由于当下美债利率仍然较高,导致未来海内外的消息面,短期内仍将扰动市场,因此需特别防范相关风险。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司