- +1

年轻人不愿结婚生孩子,韩国人养老金2055年将耗尽

文丨宗威

韩国人口问题又上了热搜。

据韩国媒体报道,三月新学期开始后,首尔一些学校因找不到新生而关闭。由于出生率持续走低,预计到2065年,韩国65岁以上人口数量将超过劳动年龄人口,而韩国养老金则在2055年就会耗尽。

有关韩国人口危机的严峻程度,国内外媒体之前有过很多讨论了。今天我们来探讨下,韩国的养老金告急问题,到底有没有解决的办法。

1

韩国养老金告急,本质也是人口危机。

一方面,韩国老龄化程度持续加深,领取养老金的人越来越多;另一方面,韩国女性生育率持续下降,缴纳养老金的人越来越少。

老龄化叠加少子化,养老金终有亏空的一天。

为了拯救排在几乎世界最末的总和生育率(2020年为0.84),韩国政府想了很多办法也花了很多钱,可惜都没什么效果。

韩国统计厅此前悲观地预测,韩国2021年的总和生育率将会进一步下滑至0.72。

然而韩国央行最近发布的报告预计,疫情导致人们保留结婚和生育计划,韩国2021年的总和生育率可能比0.72还低。

再来看下老龄化。

韩国目前老龄人口比例为15.7%,在经合组织37个成员国中排在29位,比邻国日本好多了。但韩国老龄人口增速惊人——

2011年至2020年间的平均年增长率为4.4%。

按这个趋势发展下去,预计到20年后的2041年,韩国老龄人口将占总人口的33.4%,即每3人中就有1人是老人;再预计到2048年,这一比率将达到37.4%,韩国将成为经合组织成员国最“老”的国家。

依照韩国的目前形势,少子化和老龄化现象短期内似乎“无药可救”,最先袭来的是沉重的养老压力。

2

先来看下韩国的养老金体系。

韩国养老金制度起源于上世纪60年代,朴正熙政府先后推出了公务员、军人和教师的养老金计划。

直到1988年,韩国才建立了覆盖全民的国民养老金计划;2008年,韩国又引入了基础老年养老金计划,财政拨款用于保障低收入老年家庭。

还记得今年初,“素媛案”原型案犯赵斗淳出狱后,还能领取养老金的消息么?

他所领的就是基础养老金,每个月大概30万韩元。根据相关规定,韩国65岁以上老年人收入不足政府确认的低收入水平的70%,就可以申请领取基础养老金。

68岁的赵斗淳和妻子没工作也没房产,根据规则是有资格领养老金和其它补贴的,任韩国人再愤怒也没办法。

再来看下韩国养老金的缴费比例。

国民养老金缴费比例为月收入的9%,企业和个人各承担4.5%。公务员、军人和教师的养老金缴费比例分别为18%、14%和16%,财政和个人同样是一半一半。

很明显,公务员、军人和教师交的养老金比普通公司职员高多了,公务员更是达两倍。

韩国公务员原本跟军人缴的养老金一样多,然后韩国政府在2016年进行了“改革”,将公务员养老金逐步增加到18%。

这一决定当时在韩国社会引发巨大争议。

毕竟,公务员的养老金本来就是由国家财政买单的。现在韩国养老金都不够用了,居然还要给公务员多交养老金。

韩国政府不是没想过改革这种多轨制养老金制度,但要“革自己的命”谈何容易,往往雷声大雨点小,最后都不了了之了。

所以,最近几年韩国整体经济形势低迷后,越来越多的韩国年轻人在考公务员,有统计称近四成青年都在备战公考。

3

对韩国大部分工薪阶层来说,养老金不足以支持退休后的生活。

来看一组数据。

截至2018年,韩国养老金的收入替代率(退休时领取养老金水平与退休前工资收入水平之间的比率)仅有43.3%,远低于美德等发达国家69.6%的水平。

什么意思呢,就是说大部分韩国老人退休时,拿到的退休金连退休前工资的一半都不到。

韩国有一点跟中国很像,子女“啃老”现象严重。

今年1月,韩国保险开发院发布的一份统计资料显示,韩国40~59岁人群预测退休后子女教育和结婚平均支出2亿韩元(约合人民币118万元),但他们能拿到的退休金平均不到1亿韩元。

严重的入不敷出,导致韩国老年人贫困率很高。数据显示,韩国老年人的贫困率高达43.4%,在经合组织成员国中排名最高。

为了老有所养,老年人不得不退而不休,企业中银发族越来越多。

2017年的统计显示,韩国70-74岁老人的雇佣率为33.1%,65-69岁的雇佣率为45.5%。然而由于老年人身体原因,大部分人只能从事快递、清洁等低端工作。

养老困境让很多韩国年轻人为未来焦虑。

韩国某求职网站去年曾开展过一项调查,大部分上班族表示,存款超过7亿韩元才有可能安度晚年。但在已经开始为老年生活做准备的受访者中,超过八成人表示没法存够7亿韩元。

4

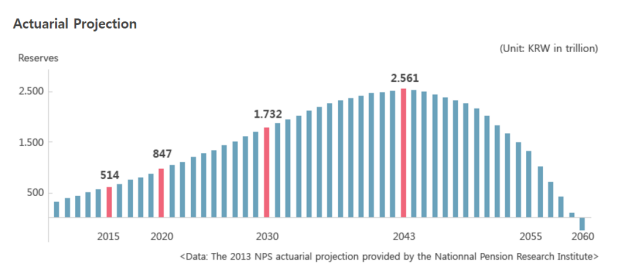

然而比养老金水平低更可怕的是,养老金大池子未来数十年可能枯竭。韩国政府想了很多办法,但无非开源和节流两条路。

开源主要靠投资。

韩国从1988年开始便建立了“国民年金基金”,将年金(即养老金)以基金的方式进行投资。早年的韩国养老基金,主要投资对象为国债和地方债,收益率不高但相对比较安全。

1998年亚洲金融危机爆发后,韩国政府逐步改变了投资策略,将养老基金更多地投向股票、房产等收益较高,风险也较高的领域。

韩国国民年金基金官网数据显示,截至2018年2月,该基金累计投资回报已达298万亿韩元,年化收益5.33%。基金规模也从刚成立时的5300亿韩元,增长到2018年的623.9万亿韩元。

韩国国民年金基金由于投资回报颇丰,一度还获得了亚洲资产管理公司发布的“年度最佳基金”称号。

只是投资收益增速,终究抵不过支出速度。

计算模型推测,该基金规模在2043年达到顶峰后迅速下滑,到2060年将彻底亏为负数,与上文提到的2055年耗尽基本一致。

至于节流,则主要靠延迟退休。

韩国目前法定退休年龄是60岁,延迟退休已经提上日程。但官方尚未做出强制规定,暂时还停留在“建议”阶段。

不过,事实上的延迟退休早已开始。自2013年起,韩国领取养老金的年龄每隔5年增加一岁,直到2033年增至65岁。

养老,终究还得靠自己。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司