- +1

谁把《李焕英》捧上了天

作者|华宇

编辑|廖影

2021年春节档带来了两个惊喜。一个是78亿元票房,刷新了票房纪录。另一个则是贾玲导演的《你好,李焕英》,成为中国影史上第三部票房破50亿元的电影。

春节档争气,贾玲争气,也让猫眼娱乐(1896.HK)乐开了花。

一方面,猫眼靠卖票赚服务费,且在线票务市占率第一,票房越高,意味着其服务费收入越多。另一方面,《你好,李焕英》成春节档冠军,则意味着作为影片主出品方和发行方之一的猫眼,将大赚一笔。

贾玲、张小斐

这的确让人意外。谁能想到,以线上选座、卖票起家的猫眼,已在悄无声息间,成为了中国电影发行的龙头公司。2019年,猫眼主控发行的影片总票房74亿元,占全国总票房的11.5%。此外,公司还参与到影片的出品中。

换句话说,现在的猫眼既卖票,也生产电影,会在自己的平台上卖自己产的电影的票。

身兼多职的猫眼虽然改善了收入结构,但一些观众们开始不放心了。

在不知道影片质量前,观众大多是依据猫眼评分来决定自己看什么影片。但如今的猫眼,既是“裁判员”,又是“运动员”,那么,它上面的电影评分靠得住吗?

01 “虚高”的猫眼评分

猫眼平台的用户在给影片打分时,似乎总存着几分“心软”。尤其跟主打“文艺”的豆瓣一比,更显“和善”。

以这次春节档的7部影片为例,猫眼评分没有低于8.5分的。最高的是《你好,李焕英》,评分高达9.5;最低的是《侍神令》,评分8.5。如果把10分算作5颗星计算,猫眼对几部影片的评价全在4颗星以上。

反观豆瓣电影,在打分上似乎有些苛刻。评分最高的《你好,李焕英》,只有8.1分;评分最低的是《唐人街探案3》,只有5.6分,相当于不到3颗星。

豆瓣的创始人阿北,在此前曾经表示,豆瓣早已不仅限于文艺青年的人群范围,往大众方向突破。换句话说,豆瓣电影的评分相对较低,不能单纯归咎于受众问题。

这样的出入也发生在了同是票务平台的淘票票身上。对比下来,猫眼也好,淘票票也好,似乎是因为身兼卖票一角,评分总有几分“虚高”。

说到这里,不得不提一下猫眼的业务。公司之所以这么卖力地售票,是因为能从中赚取到服务费,即有人在猫眼平台上买一张票,猫眼能从中赚取票价的4%-8%。同时,按每张票的费用约人民币1元,向票务系统公司支付系统连接费。

随着观众在线买票消费习惯的养成,行业集中度提升,猫眼议价能力不断提升,目前的交易费率已达到7%左右。

除了电影票,猫眼还为音乐会、现场表演、展览及体育赛事等现场娱乐提供票务服务,比如火箭少女101的告别演唱会的票,就是通过猫眼发售的。

火箭少女101

所以,在猫眼上买票的人越多,票房越高,那么猫眼的票务销售收入越多。而高评分对于促进消费,能起到正向引导作用。

根据Wind数据,2015年-2019年,公司的票务销售收入分别为5.94亿、9.6亿、14.9亿、22.8亿、23.03亿元。2020年上半年受疫情影响,票房收入骤减,猫眼的票务销售收入为1.04亿,占比均在总营收的50%以上。

从市场占有率来看,目前在线票务两大平台是猫眼和淘票票,按2019年全年电影票务总交易额统计,猫眼的市场占有率达到了60%以上,是当仁不让的第一。

简单计算,如果当年电影票务交易额有100亿元,那么至少有60亿元出自猫眼平台,猫眼能从中赚取到的交易费用在4亿-8亿元(含系统费)。如果有5个人通过线上购买电影票,那么其中有3个人的购票渠道为猫眼平台。

之所以能取得这么多的市场份额,除了猫眼自有APP,还离不开大众点评、美团、微信、QQ、格瓦拉App等端口的支持。仔细观察可以发现,从这些端口购买电影票的流量,都会被导流至猫眼。

02 从“蛮荒”到“背靠大树”

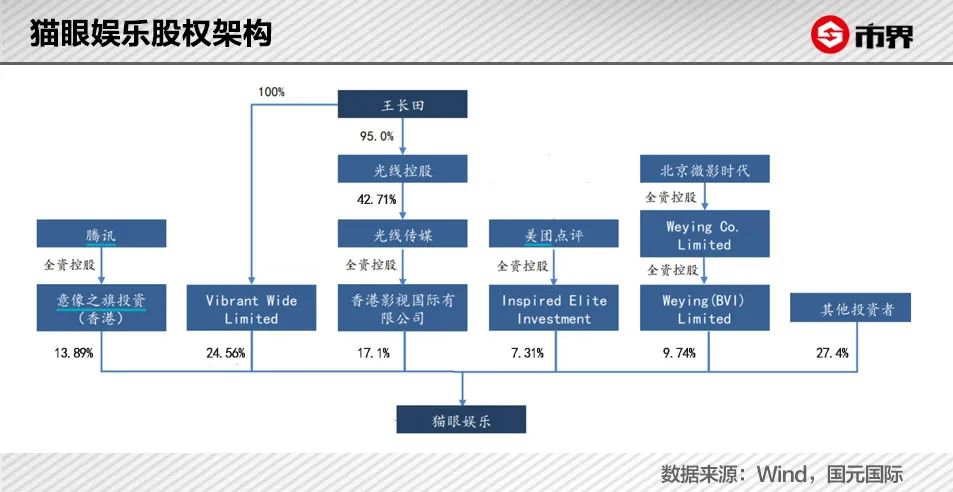

如今,猫眼已经和美团、腾讯密不可分,它们都是猫眼的大股东。最新数据显示,腾讯通过意像之旗持股13.89%,美团持股7.31%。

这些股东,与猫眼之间渊源颇深。

先说美团,猫眼就是由这家公司孵化出来的。2012年,美团创始人王兴挖来了“百度广告管家”项目的负责人徐梧,从零开始做在线选座。2015年,美团与大众点评战略合并,猫眼整合了大众点评的娱乐业务。2016年,美团分拆猫眼电影。

在这期间,猫眼做了一件影响中国电影票房和在线票务市场格局的事情,它率先开启了电影的票补时代。2014年《心花路放》上映,猫眼电影推出9.9元和19.9元预售价影票,电影还未上映就先拿下了1亿元票房。

这时候的在线票务市场,已经涌现出了淘宝电影(后来的“淘票票”)、微影时代(背后是腾讯、万达)、百度糯米等由BAT扶持的平台,且竞争激烈。为抢占流量和用户,这些互联网巨鳄们,采用了一贯的烧钱手段,企图将对手挤出市场。

大量的9.9元、19.9元价位的影片充斥市场,2015年达到票补高峰,440亿元的整体票房中,来自票补的收入就有30亿-50亿元。票补也使得中国票房有了跃进式的发展,2015年票房同比增长48.7%。

但猫眼电影有些吃不消了,2015年净亏损达到了12.97亿元。更糟糕的是,此时美团忙着发展团购、外卖、酒店等业务,根本没有多余的钱分给猫眼。

面临内忧外患的猫眼,不得已开始寻找外部投资,引入了光线传媒。

2016年5月,光线传媒及其大股东光线控股,合计通过23.83亿元的现金和价值23.99亿元的光线传媒股票,换来了猫眼57.4%的股权。2017年8月,光线控股继续增持猫眼,以17.76亿元的对价购买了上海三快科技(美团)持有的猫眼19.73%的股权。

这还没完。2017年9月,猫眼与微影时代合并组建“猫眼微影”,同时,光线传媒还为猫眼引入了战略投资者腾讯。11月,腾讯再注资10亿元,将猫眼的估值推到了200亿元。

直到此时,随着百度对百度糯米投入的减少,微影时代和猫眼电影的合并,在线票务市场正式进入了猫眼电影、淘票票双巨头垄断时代。

03 既是“裁判员”,又是“运动员”

然而,尽管猫眼最终进入到了BAT版图,给自己找了好几棵大树,但它一开始却并未起到应有的作用,甚至一度拖后腿。

根据Wind数据,2015年-2018年,猫眼连续四年亏损,亏损金额合计达20.17亿元。

而亏损的原因则跟猫眼的业务脱不开关系。在线票务市场份额第一的荣誉,伴随的是推广和营销导致的巨额销售费用,2015年-2018年,这一金额分别为15.21亿、10.28亿、14.2亿、19.4亿元,分别占当年营收的254.77%、74.6%、55.73%、51.66%。

显然,猫眼电影一开始还不具备背后股东们想要的战斗能力。

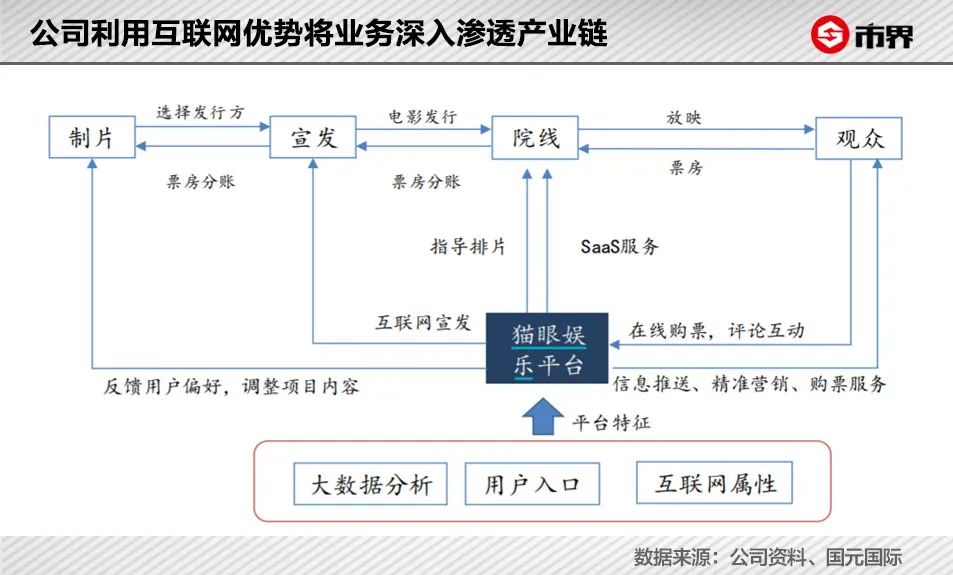

猫眼的改变在于,它在宣发和广告服务上的能力开始凸显。根据Wind数据,猫眼的营收构成从2016年之后开始变得多元化,对票务销售的依赖程度逐渐降低,从原先99%的营收占比,逐渐降低到51%,其他诸如宣发、广告服务的收入在逐年增加。

换句话说,借着手头掌握的用户数据越来越多,利用预售等手段,猫眼已经从一个简单的卖票平台,逐渐深入到影视产业链上下游,成为不可忽视的存在。

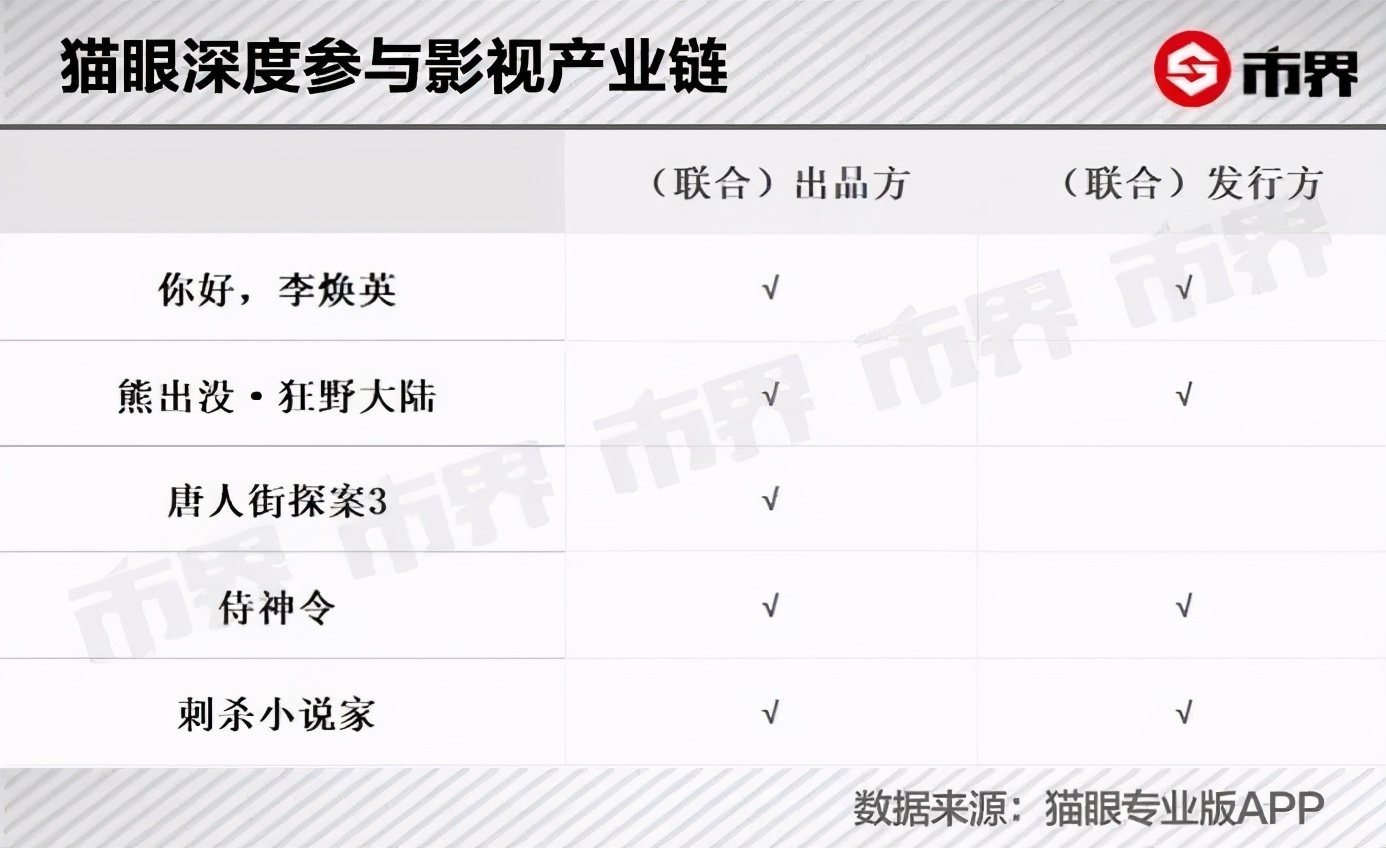

以2021年春节档为例,猫眼跟其中五部影片的出品和发行相关。除了《你好,李焕英》,猫眼还同时是《熊出没·狂野大陆》《唐人街探案3》《侍神令》和《刺杀小说家》的(联合)出品方,以及《你好,李焕英》《熊出没·狂野大陆》《侍神令》《刺杀小说家》的(联合)发行方。

参与到了产业链上游,猫眼就不再只单纯地拿一些卖票的服务费,还能从大头的票房收入中分一杯羹。

当作为出品方时,它能拿到的票房收入约为电影票房的33%×投资比例,只要投资眼光好,收入不会低;根据华盛证券研报,当作为主控发行方时,猫眼整体收取的发行费约为电影票房的2%-4.8%;而作为联合发行方时,费率为1%-2%。

根据猫眼专业版资料,由公司作为主控发行方的影片票房成绩的市场占有率,近几年来上升趋势明显,已经从2016年的3%逐渐增长至2019年的11.5%。

不过,随着属于猫眼的高光时刻的逐渐到来,隐忧也在同时暗生。

当猫眼愈发深入到产业链上下游后,市场伦理的风险不可避免地产生。一个值得思考的问题是:当猫眼既是“裁判员”又是“运动员”,它提供服务的时候是否会有失偏颇?

举例来说,为吸引观众,影片映前会搞宣传。以往,猫眼卖票时可以心安理得地做一个无情的旁观者,毕竟无论哪部影片票卖得多,它赚到的钱是一样的。但等猫眼自己开始投资和生产电影,会不会给自家的影片多来点“用心”的宣传呢?

而映前宣传能吸引到的“想看人数”和“预售票房”,又会进一步影响到院线和影院的排片,排片率又很大程度上会影响到影片票房收入。

比如《你好,李焕英》未上映前,排片只有《唐人街探案3》的一半左右,口碑逆袭后,排片后来居上,票房收入也开始高速增长。《人潮汹涌》的导演呼吁院线和影院多给一些排片,也是很好的例子。

另外,猫眼还收购了徐峥、宁浩的欢喜传媒部分股份,显然未来会加大在出品发行方面的力度,更深入地在产业链耕耘。

现在回过头看猫眼上春节档电影的评分,难免让人觉得有几分不太可靠。

既是“裁判员”,又是“运动员”的猫眼,还值得依赖吗?

参考资料:

《九败一胜:美团创始人王兴创业十年》,李志刚

《光线传媒收购猫眼电影的绩效研究》,王昭

《基于SCP范式下电影第三方票务平台的运营机制研究》,李美玲

《当代中国影评网站研究》,沈子元

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司