- +1

同花顺比茅台还暴利

作者|林夏淅

编辑|李曙光

2020年股市的红火,直接带动了互联网金融行业的繁荣。

同花顺(300033 SH)作为一家以销售炒股工具为主要业务的上市公司,也像2015年大牛市那样,在2020年赚得盆满钵满。

同花顺和股民之间的关系,可以形容为“你用它炒股,它靠你挣钱”。

这份“惊喜满满”的财报,在彰显同花顺喜人成绩时,也在传递一些问题。

01 同花顺的“春天”

截至2020年12月底,国内证券投资者数量达到了1.78亿户,较2019年末的1.68亿户增长了11.28%。

相对应地,截至2020年12月31日,同花顺的注册用户达到5.42亿人,日活用户1418万人,均创下新高。

这一年,全年A股股民平均收益14万元。那么专靠股民挣钱的同花顺,一共赚了多少钱呢?

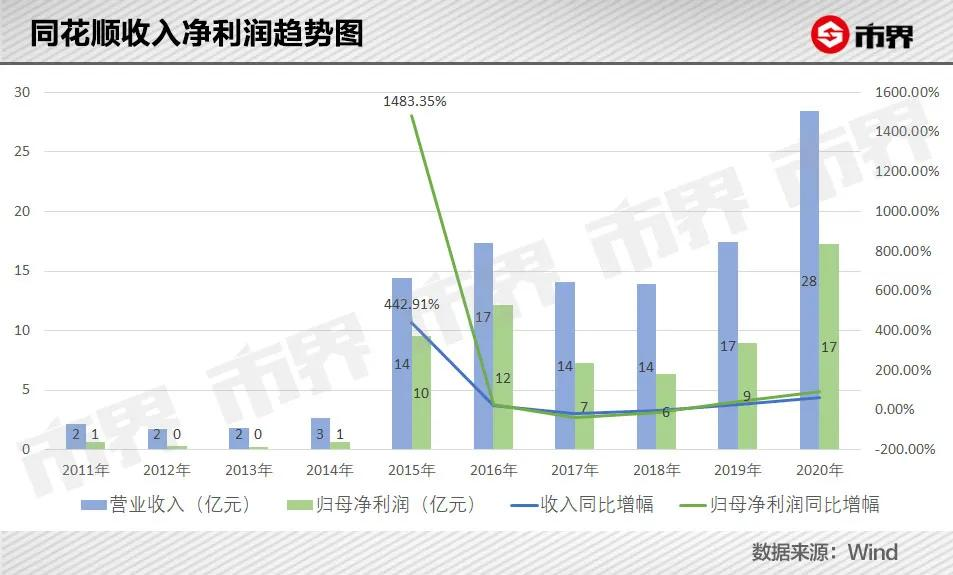

3月2日公布的最新财报数据显示,同花顺2020年实现了28.44亿元的收入和17.24亿元的归母净利润,同比增幅分别为63.23%和92.05%,是近五年来最高水平。

用28.44亿元收入除以同花顺的日活用户数,人均贡献200元。那么这200元都花在哪了呢?

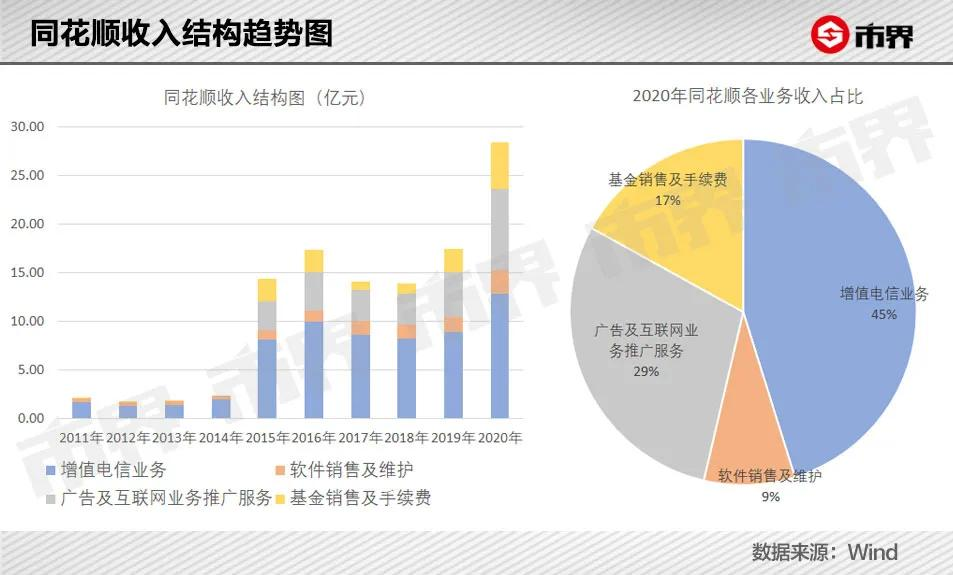

Wind数据显示,同花顺主要有四项业务,按照贡献高低,分别是增值电信业务、广告业务、基金销售业务和软件销售维护业务。

首先是占比最大增值电信业务,2020年对应的收入12.85亿元,占比45%。其指的是通过同花顺移动端App及PC端软件等免费产品吸引用户,然后再通过公司开发出的各类付费辅助炒股工具,将部分免费用户转化为付费用户,赚取收益。

具体来说,目前同花顺主要的炒股工具包括:股票Level-2行情、大研究内参、财富先锋、短线宝、大战略、金融大师等。付费方式从按月到按年有所不同,价格区间从数百元到8万元均有涵盖。

上市至今,这类炒股工具的销售一直是同花顺的立身之本,占比一直在5成以上。也难怪同花顺把自己归类为计算机行业。今年广告业务和基金代销业务增长较快,增值电信业务收入才首次降至50%以下。

占比第二的广告及互联网业务推广服务,2020年收入8.36亿元,占比29%,指的是同花顺在自己的移动App或者PC端页面上,为券商们提供入口进行引流、开户,以赚取推广和广告收入。

这两块业务赚的分别是股民和券商的钱,都已经分别在8亿元至9亿元、1亿元至2.5亿元的范围内徘徊了几年,借助2020年这波行情总算是有了一个突破。

占比第三的基金销售及手续费业务,2020年收入4.82亿元,占比16.95%,指的是同花顺通过旗下“爱基金”入口,销售各类第三方基金产品,并从中获得佣金和手续费。

截至2020年12月31日,“爱基金”平台共接入基金公司及证券公司156家,基金产品及资管产品11063支,已经覆盖了国内90%以上的证券公司。

虽然是2020年同比增幅最大的一块业务,但相比老对手东方财富2019年12.36亿元的基金相关收入,同花顺的基金代销业务还是逊色许多。

业务占比最小的软件销售及维护业务,2020年收入2.41亿元,占比9%。指的是面向机构客户的iFinD金融终端软件,对标的正是万得旗下Wind金融终端以及东方财富旗下的Choice金融终端,近几年收入始终在1亿元至2亿元左右。

值得一提的是,作为离钱最近的一家公司,同花顺的四项业务的毛利率都不低,在84.09%至96.91%之间,综合毛利率达到91.66%。

这个水平的毛利率和689亿元的市值,在A股是什么概念呢?

以2015年以来的平均毛利率排序,市值500亿元以上的A股上市公司中,同花顺仅次于茅台,位列第五。

而如果用平均净利率水平来衡量,同花顺位列第四,仅次于非银金融行业的中油资本、国投资本和东方财富三家公司,茅台还要排在同花顺的后一位。

2020年的业绩爆发,给同花顺带来了充沛的现金流,全年经营性现金净流入20.66亿元,连续两年有大幅增长,甚至超过了2015年大牛市的净流入规模,创下自身最高纪录。

也因为这样,截至2020年年末,同花顺的账面货币资金达到61.25亿元,是上市以来最有钱的一年,全年光是利息收入就有1.39亿元。

02 成也技术,困也技术

1993年,擅长编程的易峥还没从浙大毕业,痴迷计算机的陆风也还在读大二,喜欢炒股的沈军已经从上海交大走入社会。

之后,三人分别创立了同花顺、万得和东方财富。

不同的创始人性格,造就了侧重点不同、受众也不同的三款产品。

易峥从开发一款叫做“龙虎榜”的交易分析软件开始,走上了以人工智能为核心的技术派路线;陆风从搜集上市公司资料开始,使Wind成为国内覆盖数据最广的金融数据软件;而擅长财经内容写作的沈军,从财经资讯平台做起,将东方财富做成了一个互联网金融服务平台。

陆风

在与股市相关的巨大市场中,万得赚的是机构的钱,东方财富和同花顺赚的则是股民的钱。

不同的是,东方财富除了财经门户网站之外,从2012年拿下基金第三方销售牌照开始,基金销售业务实现快速增长。2015年并购西藏同信证券后,又实现了证券业务的飞涨,算是做到了从线上到线下、从流量到变现的不断跨越。

但同花顺还是那个同花顺。

2002年,同花顺参与了证监会关于网上交易管理办法的起草工作,2003年就成为国内65%以上的券商都在使用的一款网上交易平台,可以说是盛极一时。

但2012年拿下基金代销牌照后,这项业务并没有被作为一个重点,始终处于不温不火的状态,更主要的业务一直是销售炒股工具和给券商们打广告。

随着东方财富旗下基金代销业务的积蓄及其证券业务的陆续开展,二者在2014年-2015年突然拉开了明显的差距。

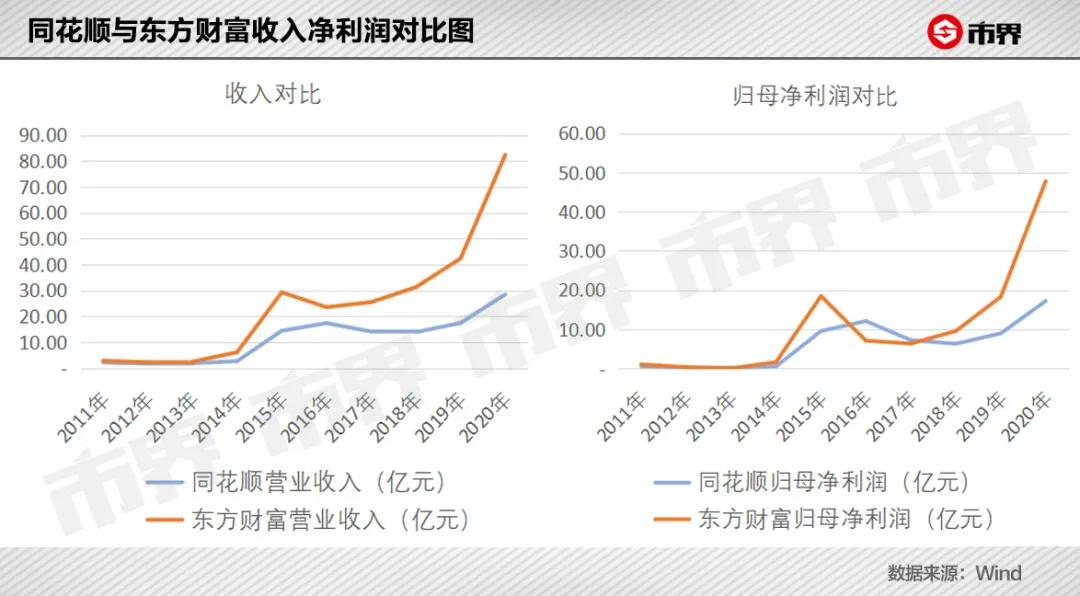

两年时间,东方财富的收入从2013年的2.48亿元增至2015年的29.26亿元,同花顺的收入从1.84亿元增至14.42亿元。一个涨了7倍,一个涨了11倍。

归母净利润差距更甚,同花顺涨了41倍,东方财富涨了365倍。

在那之后,双方的收入差距逐渐拉大,归母净利润有所交替,直到2019年和2020年,差距再次拉大。

根据东方财富的业绩快报,其2020年收入82.39亿元,归母净利润47.8亿元,同比增幅分别高达94.69%和161%。背后原因,主要是因为国内证券市场的大热。

相比之下,同花顺虽然也实现了大幅增长,但28.44亿元的收入和17.24亿元的归母净利润,以及63.23%和92.05%的同比增幅,一定程度显示出战略路线的局限性。

当下的东方财富和同花顺,早已处于完全不同的两条发展路径。前者依托流量巨大的财经资讯平台,拿下券商牌照,成为名副其实的互联网券商,后者还是靠卖炒股工具和打广告挣钱。

但如果单独来看同花顺,10年时间,其收入和净利润分别实现30%和34%的年复合增长率,也已经是不错的成绩。

在这背后,同花顺常年保持着“零借款”和高研发投入两个优良品质。

多年以来,同花顺不仅基本不向银行借钱,也不从资本市场圈钱,仅在上市当年首发融资了8.87亿元,之后已累计向股东分红了21.85亿元,算是A股的正面典型。

与此同时,同花顺在研发方面的投入常年维持在15%以上,坚持以技术作为立身之本。2020年的研发投入维持在5.85亿元,占收入比重20.57%。

熬过了早期的巨灵信息、乾隆软件、金融界等一众竞争对手,也熬过了被大智慧PC端压制的漫长岁月,同花顺在被动挤压和主动选择的过程中逐渐走向移动终端。依托与运营商的合作,通过短信、彩信这类渠道完成用户规模方面的原始积累。

最终,同花顺与东方财富和万得一起,并列为金融信息行业的三大巨头。

但过去几年的业绩增长,除了同花顺对自身技术的不断投入,客观上也有很大一部分原因是受益于互联网和移动支付的普及,以及阶段性的牛市。

那么在市场占有率达到一定高度的今天,同花顺还能持续顺利前行吗?

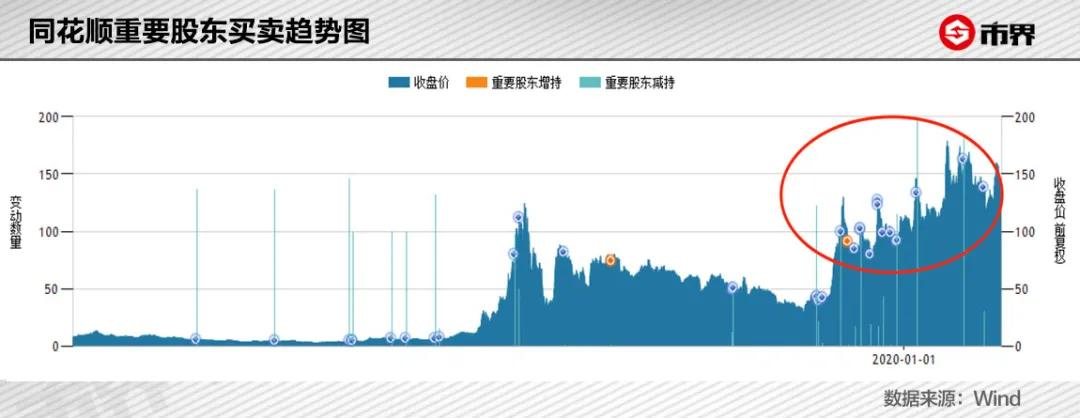

03 业绩大增,股东为什么一路减持?

不管是大增的收入和净利润,还是极佳的现金流和约等于零的负债,说的都是同花顺已经取得的成绩,那么同花顺的未来如何?

上市以来,其股东高管累计减持了大约15.47亿元的股票,其中绝大多数减持发生在2019年和2020年,分别减持了6.73亿元和6.1亿元,业绩越涨,减持越多。

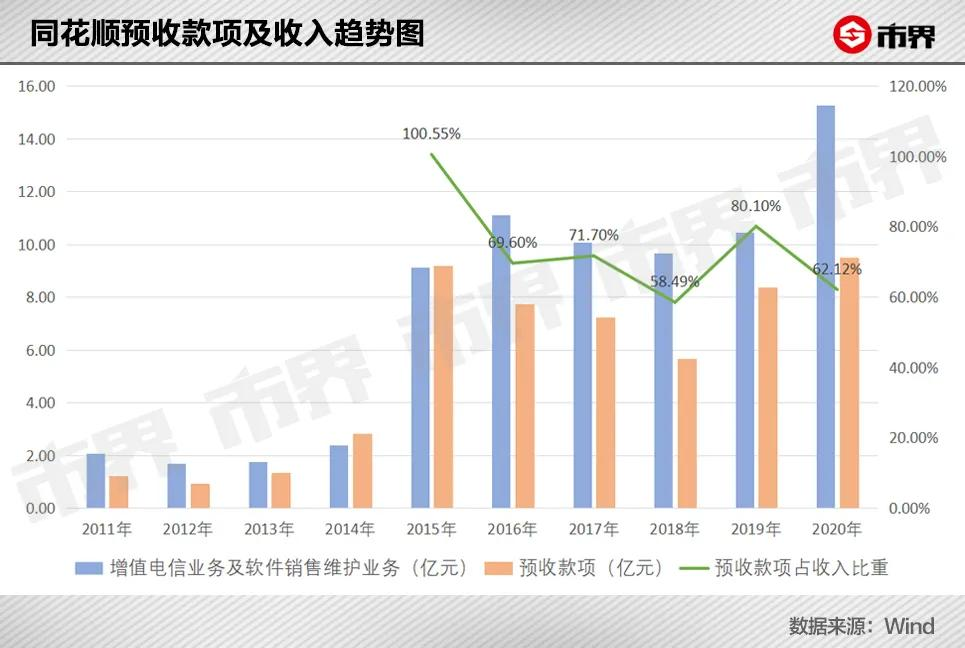

除此之外,预收款项也是一个更为具象的判断指标。

由于同花顺旗下增值电信业务和软件销售业务,都是采用充值的形式,收到客户充值款的时候先放在“预收款项”科目下,之后根据充值款项对应的服务时间,分期确认为收入。

因此,预收款项的多少,能够在一定程度上作为增值电信业务和软件销售业务未来业绩情况的参考。

2015年的大牛市,同花顺不仅这两项业务收入大增,预收款项也实现了几乎同样幅度的增长。这意味着,同花顺2015年卖出的产品中,大约只有一半在当年确认为收入,剩下大约一半都留给了下一年度,可以理解为,向来年业绩“蓄水池”中注入了足够的订单。

但2015年以来,同花顺的预收款项呈现下滑趋势,近两年虽有回升,但也只回到2015年的水平左右。

和2015年收入和预收款项“各占一半”的情况相比,2020年末预收款项金额虽然较上年有所增长,但占当年增值电信业务及软件销售业务收入的比重只有62.12%,比上年还减少了18个百分点。

这意味着,同花顺销售未来产品的能力有所减弱。

预收款项的瓶颈,归根结底显示出的就是同花顺未来业绩增长的瓶颈,同花顺的多项业务想要继续大幅增长,确实都有不同方面的阻力。

首先是占比最大的电信增值业务,即炒股工具销售业务,面向的是对炒股有技术辅助需求的投资者。

对比中国证券登记的新增投资者数量和同花顺的新增注册用户数量,就能发现2015年以来,同花顺每年新增的注册用户基本都是前者的2倍-5倍。这背后有两层因素,一是近几年炒股软件向头部集中的趋势明显,同花顺吸收了不少其他竞争对手的用户;二是同花顺注册用户中有很多还不是开户入金的股民。

但不管是什么原因,同花顺近两年的新增注册用户已经出现明显的减少,每年可以转化为付费用户的人数自然也就更少。

结合国内目前1.8亿的证券投资者数量,以及同花顺目前5.42亿注册用户规模和1418万的日活用户规模,其市场占有率已经处于很高的水平。

要保持正向增长,如果不能从“量”上下功夫,很可能就需要通过涨价得以实现。但股民投资情绪往往才是购买炒股工具的最直接动力,2020年牛市之后,要股民在预期大盘将持续动荡的2021年里,掏更多的钱,显然并不容易。

除此之外,占比较小的基金代销业务和软件销售业务也增长不易。

同为第三方基金销售平台,同花顺的基金代销业务一直不如东方财富,更不要说现在越来越多的券商都在向自己的独立App客户端引流。

而软件方面,前有万得旗下数据覆盖更广的Wind,后有东方财富旗下同类产品Choice,同花顺的金融终端产品iFinD在5年时间里只实现了大约1倍的增长。在各家都持续通过免费试用和降价策略来抢夺客户的阶段,同花顺的软件销售业务大概率将保持“低调”。

原有业务增长遇到瓶颈,同花顺开始在多元化方面下功夫,试图以“AI智能产品”创造新的利润点。

2019年末,同花顺董事长易峥曾经在公司十周年庆典上表示,未来十年要“All in AI”。

2020年年报显示,同花顺已经构建起了AI开放平台,向客户提供包括AI理财师、智能外呼机器人、医用智能内镜助手等等产品,甚至做起了智能电梯系统,与原有的业务相比跨度不小。

但内部人士告诉市界,相关项目仍处于起步阶段,还在为已有的人工智能技术寻找具体的落地方式。

从历史趋势来看,同花顺的业绩和股价与A股整体走势呈现出相对统一的趋势,并且涨跌幅大于A股整体涨跌幅,也因此被称为“高贝塔值”的股票。

2021年的A股,在许多分析师和基金经理的眼里都被认为是“动荡”的一年。从这个角度来看,在原有业务增长困难,而AI相关产品也无法在短期内成为新的业绩增长点的情况下,同花顺需要想办法去寻找新的出路。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司