- +1

赤子城:“后浪”暗涌

原创 革鼎 锦缎 收录于话题#赤子城科技1#抖音1#快手3#雅乐科技1#社交网络1

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

商业进化永不止,自古长江后浪推前浪。

进入2021年以来,音频社交工具Clubhouse风靡全球互联网圈子;美国移动互联网社交软件公司Match Group以17亿美元重金求购韩国视频直播品牌Hyperconnect;主打语音娱乐社交的中国公司雅乐科技在美股市场持续获得热捧,过去两个月股价一度翻倍。这一切,无不兆示全球社交范式升级浪潮的到来。

从文字,到图片,到视频(影音)——100%投影真实世界的社交方式,正处于价值发现的重要时期。这一价值和市值爬升的基本路径应该被充分重视。

基于以上路径,我们聚焦到另一家处于价值发现阶段的同领域生猛“后浪”——赤子城科技(HK:09911):与在美股上市的雅乐科技相比,前者基本面看起来更好,但估值仅为后者1/4不到。

在我们看来,造成这种价值割裂现象的核心原因有二:

其一,港股市场长期存在互联网小市值公司的“封印效应”。目前随着流动性与价值预期的变化,这种效应正在破裂。

其二,市场固有的观点认为工具出身的互联网公司难成大器。我们认为这恰恰是价值发现与重估的关键点——能打破宿命的公司更有前途。

01

全球社交范式新浪潮

1)社交范式升级

15年前人们在天涯上社交,10年前人们在QQ和QQ空间(除了逛空间还能偷菜)社交,5年前人们在微博和陌陌上社交,今天人们在快手、抖音上社交。

以上演变过程,有赖于通信基础设施的升级,即2G到5G带来更大的带宽和更快的上行下载速度。但其中隐含的范式升级(包括方法methods和理念philosophy两部分),往往为人所忽视。

拆解来看,从天涯到快抖:

◆方法:“纯文字”→“文字+图片”→”文字+图片+视频“→“纯视频”的路径升级,网页分级目录到算法推荐分发的展示模式升级。

◆理念:从只言片语到100%投影真实世界和个人状态,信息完整度和丰富度大幅度提升。

范式变革必然涌现新价值,真实画面与直接感受带来:

1、更多的用户使用次数和时长带动广告价值指数级提升;

2、信任加成促进直播电商交易指数级提升;

3、知识/技能可视化使打赏及订阅增值服务付费指数级提升,等等。

所以你能看到,天涯从未真正成气候, QQ所在的腾讯控股十年前市值100多亿美元,微博市值最高321亿美元,陌陌市值最高215亿美元,快手市值610亿美元起步、最新市值超过1700亿美元(1.32万亿港元)。

本文聚焦的赤子城,处于全球社交范式升级浪潮中,它的主要社交产品有Yiyo、MICO、和YoHo,后文逐一会介绍这些社交产品。

2)核心资产

首先需要明确强调的是,当前时态正处于全球社交范式升级的价值发现阶段。

Match Group(NASDAQ:MTCH)今年2月份就玩了个大手笔。据日经报道,软银投资的韩国视频社交公司Hyperconnect于2020年2月10日表示,将被美国陌生人社交巨头Match Group(当前市值420亿美元)以17亿美元收购,这是前者有史以来最大的一笔收购。

Hyperconnect成立于2014年,核心业务是一对一视频社交应用Azar。这家公司2020年收入超过2亿美元,比2019年增长50%,已实现盈利。

百度于2020年10月下旬公布30-40亿美元收购YY国内业务。按照当时YY大约72亿美元的市值,扣掉现金、对虎牙持股市值、以及海外以BIGO为核心的资产,这笔交易是给了一定溢价的。

百度愿意溢价的原因不难理解:1、自己的知识图谱和搜索业务能为YY注入新的增长势能,进而形成协同效应;2、认识到视频作为社交范式升级浪潮中的价值。

不仅是视频社交,信息完整度和丰富度相较图/文形式更高的音频社交也非常火。比如Clubhouse,数万人疯狂求码,随后完成了1亿美元的B轮融资。

图1:马斯克,来源:网络

不止于一级市场,二级市场对音频社交也非常看好,美股的雅乐科技(NYSE:YALA),2月市值创60亿美元的新高。

02

赤子城科技VS雅乐科技

以全球社交范式升级浪潮为主线,市场对赤子城的价值显然是忽视的——对比之下,一目了然。

1)赤子城的海外社交布局

赤子城的海外社交布局,有三个主力产品,分别是Yiyo、MICO以及YoHo。

图2:赤子城的社交软件,来源:安信证券

Yiyo主打视频社交,模式和上文提到Hyperconnect(被Match Group17亿美元收购)的主打产品Azar相同。它于2020年初正式上线,在中东、印巴快速起量,收入模型也十分漂亮,很快进入了14个国家的Google Play社交畅销榜前10,还进入Google Play全球社交下载榜前20。

MICO是一款全球开放式社交平台应用,可以具象为“海外版陌陌”,但相比陌陌社交属性维持得更好,它在全球150+国家及地区拥有过亿用户,在71个国家和地区App Store社交下载榜第1,在68个国家和地区Google Play社交下载榜前5。

YoHo主打语音房社交,模式和马斯克“带货”的Clubhouse相似。在47个国家和地区的Google Play社交畅销榜排前10。

三款产品分别瞄准用户不同的细分需求,初步构建了赤子城在社交领域的差异化产品矩阵。

赤子城社交产品2020年平均月活用户达约1136万,具备全球社交范式升级浪潮里价值发现的基础。在此基础上,我们将其与美股的语音社交公司雅乐科技(NYSE:YALA)做了对比,两者都是中国的出海APP,可以掰掰手腕子。

2)四个层面对比赤子城和雅乐科技

潜在价值。整体上看,音视频社交一体的赤子城,比单独做语音社交的雅乐科技潜在空间更高。另外,视频社交是听觉加视觉的综合,能100%投影真实世界,比仅仅反映听觉的语音社交更具价值。当然根据“乔碧萝殿下法则”,视频一定要看到脸,不要和卡通头像挡脸的异性面基。

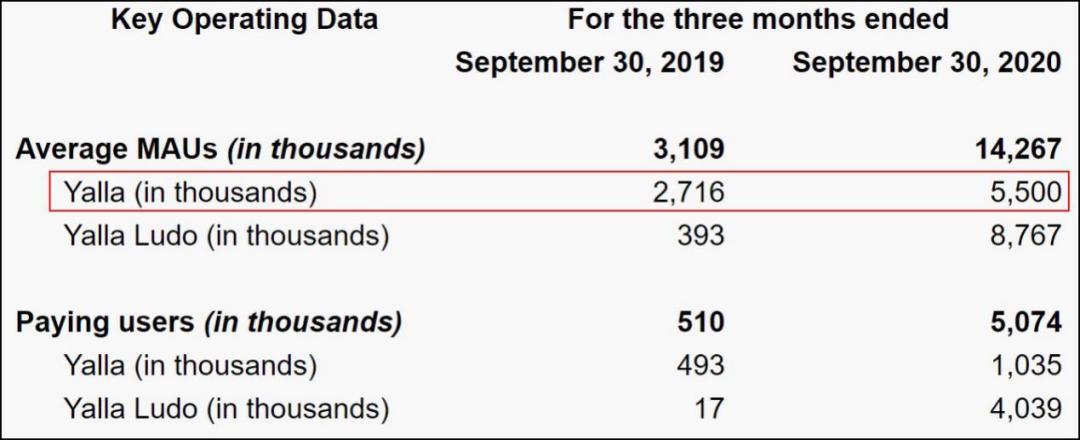

社交用户维度。雅乐科技2020年Q3(最近有披露的一个报告期)社交月活用户为550万,2020年Q2为483.5万,环比增长14%。赤子城至2020年Q4社交月活用户为1136万,至2020年Q3为910万,环比增长25%。赤子城的社交用户增速快于雅乐科技,后者目前增长主要靠桌面休闲游戏平台Yalla Ludo撑着。

图3:雅乐科技用户情况,来源:Q3季报

营收规模。假设雅乐科技Q4营收环比增长15%,那2020年全年大概是8个亿人民币。(注:赤子城3月刚刚发了盈利预告,2020年营收大约11-12.5亿元。)

市值角度。雅乐科技自2020年9月底上市之后,股价从低点到高点翻了6.6倍。市值在2021年2月曾高达60亿美元,目前回调至34亿美元。反观赤子城,上个月市值最高时115亿港币(折合15亿美元),目前回调至60亿港币(折合8亿美元)。

也就是说,从潜在价值、社交用户和营收规模来看,赤子城均不逊于于雅乐科技——甚至更占上风。然而奇葩的是,赤子城的市值只有雅乐科技的1/4到1/5。

是不是头上顿时多了几个黑人问号?

图4:黑人问号,来源:网络

03

“封印”破裂

实际上,赤子城与雅乐科技的市值差异,其中很重要的一个原因是港美股市场之间的差异。

这几年港股对互联网小市值公司的估值,相对美股来说没有那么友好,给不起估值。核心原因有两个:

首先,港股的互联网公司历史还很短,对规模不大的公司估值往往偏保守。你知道,几年前港股是没什么互联网公司的,腾讯一柱擎天寂寞得很。

直到2018年4月30日起,港交所修改部分《上市规则》,允许未有收入或盈利的生物科技公司、同股不同权的创新产业公司、已在海外上市的创新产业企业向港交所提交IPO申请。

港交所改革满打满算才三年,最近互联网公司才多了起来。但与美股接纳同股不同权互联网公司好几十年相比,显得很年轻。

这种年轻表现在包容性有待提高。像前景模糊的公司都愿意去美股,比如商业模式尚未跑通的长租公寓公司、达摩克利斯之剑悬头的电子烟公司、靠营销和让利驱动的彩妆公司,以及盈利遥遥无期的视频流媒体公司。

也表现在对“未来”的估值有待提高。比如我们上面说的雅乐科技,前几年其实社交用户数据增长得很慢,变现靠加大付费力度(土豪迁移成本高)和新的桌面休闲游戏平台Yalla Ludo撑着,即使看不到基本面有太多东西,但在美股更愿意相信潮流与变化,具体而言是社交范式升级。而在港股赤子城的股价是长期被压制的。

此外,港股的老千股比较多,人们对不熟悉的公司,对规模不大的公司,先天上就会发憷,参见greatsoup的帖子。

藉由以上两点原因,我们认为过去的港股存在互联网小市值公司的“封印”。

但2020年开始,疫情之下“封印”就在逐渐破裂。

随著港股新经济公司逐渐增多——平安好医生、美团、阅文集团、快手等优质公司的上市;阿里、京东、网易等公司的港股二次上市——有力转换互联网新经济公司的估值思维和方法论,以未来预期作为估值的基础越来越通行。

比如像阅文集团,虽然网文订阅增长不太行,但IP的衍生开发的未来足够让人期待,以此市值得以上涨。像美团虽然利润率情况比较一般,但市场相信它的无边际,可以从外卖触达至极限的月收入3000-5000元档的1.57亿人口,下探至月收入2000-3000元档的2亿人口,不管是通过社区团购还是其它,从而给与较高估值。

而小市值的公司,亦有心动公司等构建独特商业模式的标杆,逐渐得到市场内认可,市值经历由小到大的过程。赤子城如果业绩能够持续增长,大概率也会被资本市场认可它的长期价值。

另外,除了港股市场的封印,还有一个压制赤子城的价值发现的重要原因:它的工具出身。

传统观点认为工具不行所以赤子城不行,这完全没有考虑到赤子城的动态发展(小市值股票也没多少人覆盖)。在我们看来,能从工具公司变为社交公司,反而恰恰是赤子城的长期价值所在。

04

宿命对抗

赤子城原先是做海外工具应用和程序化广告平台的,2013年推出一款极简AI桌面Solo Launcher,上架到Google Play,没想到上线之后在美国大热。凭此拿到Google“最佳应用”和“顶尖开发者”两个大奖,并积累1亿用户的流量和数据。后来赤子城有了“海外APP工厂”的名堂。

但创始人刘春河很清晰地认识到做工具没什么前途,2015年他参加一个行业论坛时提出“工具必死”的观点。

彼时,工具出海是热门赛道,流量起得快,变现来得快,猎豹移动在美股上市被追捧。而且,他自己当时的主营就是工具。

但五六年后再回首,猎豹在美股已经奄奄一息,出道即巅峰的鲁大师,屡屡IPO无果的墨迹天气,大批工具公司倒下,无不显示“工具必死”的理论正确。

这不得不说是工具的宿命:有下载量却没有用户,短期的需求长期来看容易被华为、Google这样的公司从底层解决。

基于创始人“工具必死”的判断,赤子城逐渐转型到社交方向,形成Yiyo、MICO以及YoHo的产品矩阵。复盘赤子城过去这些年发展之路,我们可以很清晰地看到升级路径:

移动广告平台业务从媒体采买升级到程序化广告平台。

程式化广告平台指引APP矩阵从0到10亿级用户。

APP矩阵从休闲应用到精品应用乃至明星应用(MICO和Yiyo)的再次升级。

可以说赤子城已经打破了自己的工具宿命,完成生命层次跃迁,这是其最具价值的地方。

但凡能打破宿命的公司都是稀有物种,值得重点关注。

比如快手成立于2011年,它的前身“GIF快手”,供用户制作并分享GIF动图的工具。后来快手基于:4G未到来之前的领先布局,GIF工具本身用爱发电的创作者,以及早期用户的包容性,蜕变为短视频平台打破工具的宿命,现在市值1.32万亿港币。

如果不局限于工具,视角再开阔一些,那些打破自身宿命的公司都非常牛:

中国平安。一路经历“财险、综合保险、综合金融、金融科技(最后这环的能力还需观察)”的突破,所以它是保险公司中最有生命力的。

美股的科技巨头们。亚马逊从电商衍生出云计算业务,谷歌从搜索引擎到Android操作系统及无人驾驶,奈飞则从邮寄碟片到流媒体。

它们成长过程中最核心的成功标志是打破宿命的能力,穿越产业周期的能力,以此不断地高质量发展。赤子城已完成从工具到社交的蜕变,跨出最重要的一步,未来能进化到怎样的程度我们拭目以待。

原标题:《赤子城:“后浪”暗涌》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司