- +1

水泥行业大地震,A股史上第二大资产重组要来了?

作者/星空下的牛腩

编辑/菠菜的星空

排版/星空下的小鱼

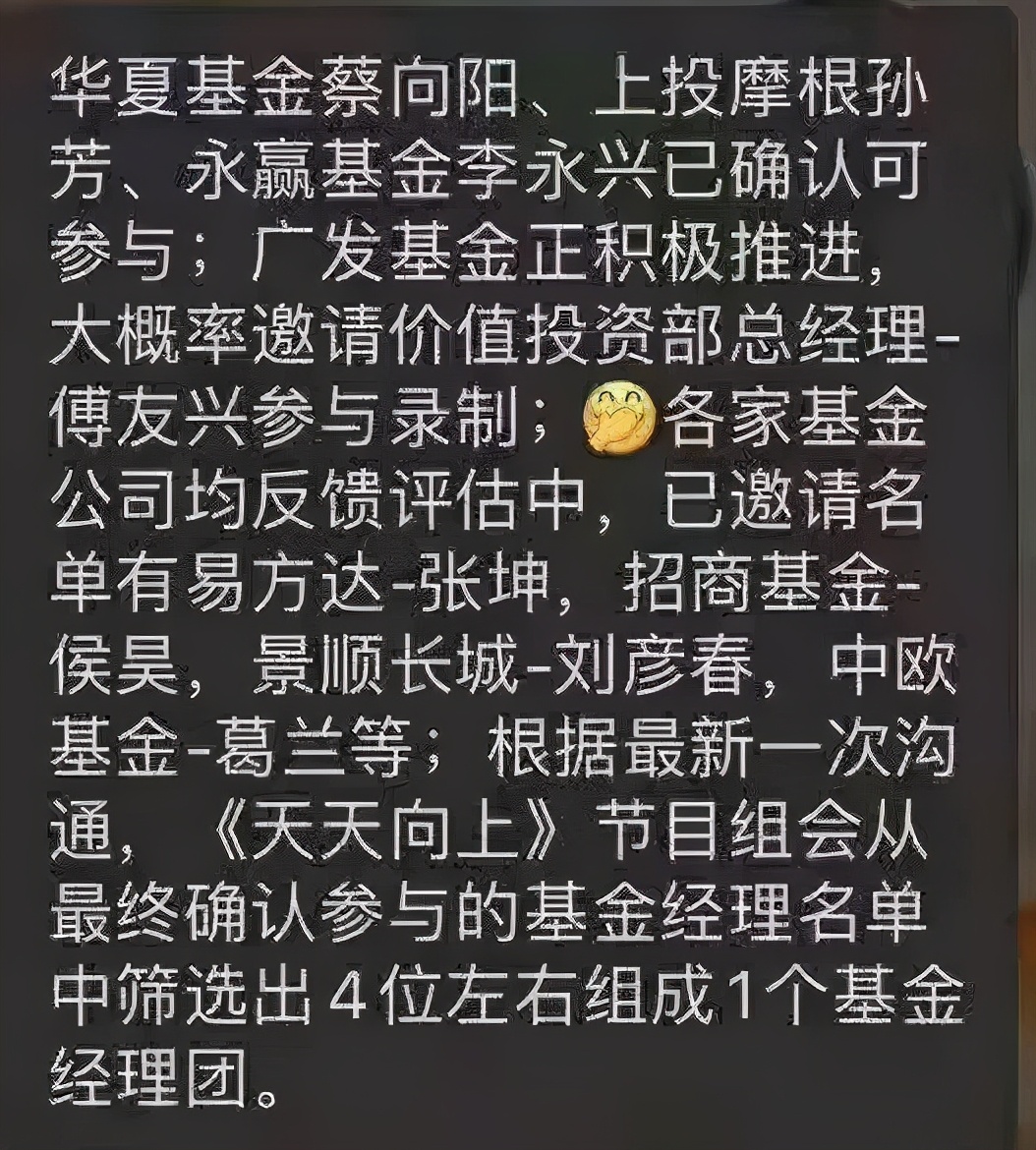

瓜友们,金融圈又提供娱乐新瓜了。昨天收盘后,路边社网传图片显示,湖南卫视《天天向上》节目组,准备邀请易方达张坤、景顺长城刘彦春、招商侯昊、中欧葛兰等顶流公募基金经理正式“出道”。

对此,牛腩的看法有3点:

1.湖南卫视选题能力可以,说句玩笑话,直接利好芒果超媒,具体可参考去年《乘风破浪的姐姐》;

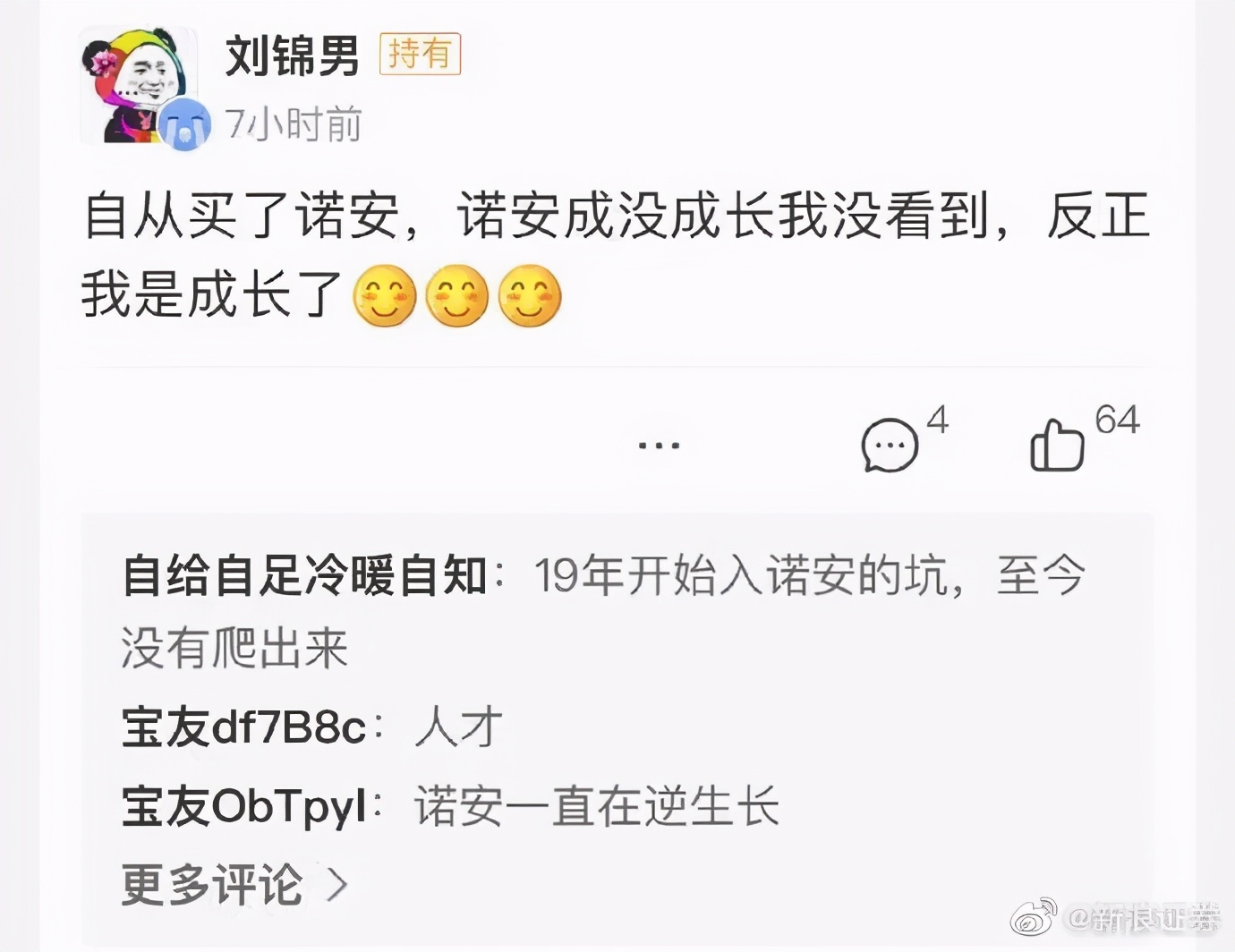

2.诺安的蔡经理/菜狗,难道就不配拥有姓名吗?其实从打造个人IP的角度讲,率先出圈的蔡博士是有大智慧的;

3.如果踏实、严肃的投研真的能娱乐化,那么这样的基金经理未必值得托付。

对于我们投资者来说也是一样,天天打听内幕消息张扬的股市的“花边新闻”,这种方法是不长久的。正经的复盘分析,虽然略有枯燥,但却有助于自我提高。

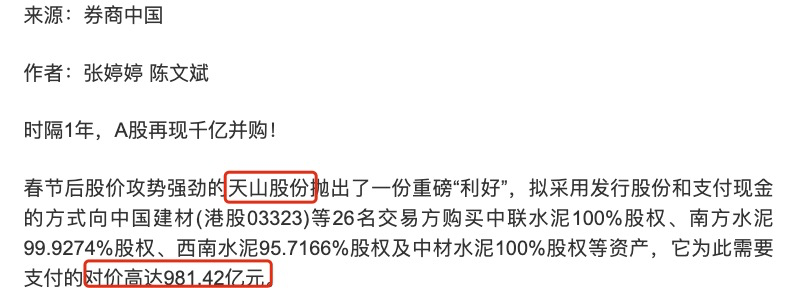

昨天收盘后,天山股份发布公告,准备搞一次大规模的并购重组。主营水泥的天山股份,节后累计已有约20象(中联水泥、南方水泥、西南水泥、中材水泥等公司的股权)的规模超过981亿元——真是一场“蛇吞象”的表演。

表面上看起来是“蛇吞象”,但实际上天山股份只是在前台表演,真正在幕后操盘的是大股东中国建材(03323),如果此次重组能够达成,不仅将成为A股历史上第二大并购重组案,而且在重组后,新公司的产能甚至会超过行业老大海螺水泥(600585)。如此看来,在交易中进一步扩大持股比例的中国建材,意在模仿“中国神车”“中国神船”打造“中国神泥”。

像水泥、螺纹钢、这些建材,都是与房地产密切相关的环节。也就是说,想完全搞懂建材行业,其实需要下不少功夫。除了要理解房地产周期,关注基建项目审批的进度之外,还要熟悉每种建材自身的情况。

就拿水泥来说,这种常见的建材,有2个特点需要注意:

1.水泥存在保质期,其库存水平对下游变化的反应更敏感,但有时这也意味着假信号,最好是能与螺纹钢,甚至挖掘机、重卡数据交叉验证;

2.水泥单位重量价值低,而且传统袋装水泥在运输过程中的损失较大,因此存在销售半径,约为200公里,这导致水泥行业存在区域垄断的情状。

这两种特点导致水泥在生产端,要么在消费地就地生产,要么想办法降低运费。

就地生产并不是一味地直接盖新工厂,还可以通过横向收购并购的方式间接扩张。行业龙需要手里有钱。那么,海螺水泥的第一桶金是怎么来的?这就不得不提,海螺的地理区位优势了。海螺水泥靠近长江,能凭借低廉的水路运费扩大销售半径,换言之,区位优势是海螺水泥最早的护城河。而有了原始积累之后,海螺接下来通过并购,把雪球越滚越大,就是强者恒强的套路了。在规模效应的加持之下,属于周期行业的海螺水泥,股价愣是走出的成长股稳步向上的势头。

2019年海螺水泥的市占率超过18%。如果天山股份的重组能成,那么,行业前两大厂商的市占率将接近40%——中小玩家基本上没有太多蛋糕可以分,如果还想继续留在行业里,接受“招安”,打不过就加入可能是更好的选择。

不过,天山股份这种“蛇吞象”的操作,能否通过还是未知数,所以从基本面确定性的角度讲,还是海螺比较香。

而除了基本面之外,在题材方面,水泥身上的标签包括但不限于:

碳中和

大基建

顺周期

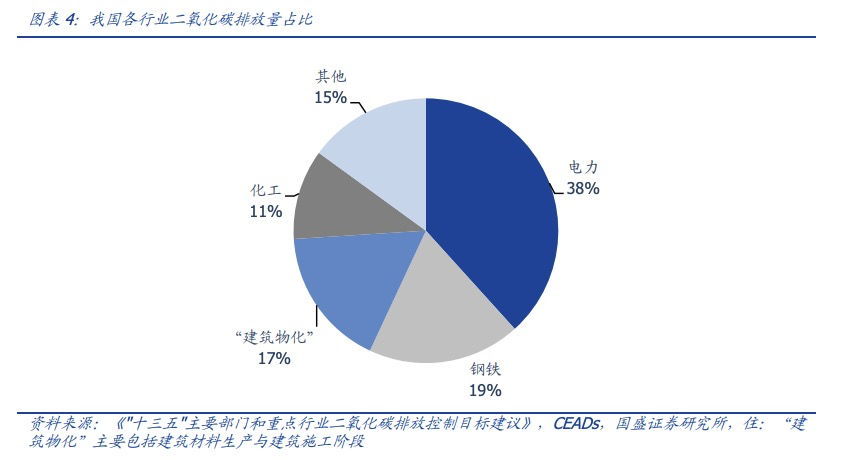

据统计,建材生产以及建筑施工行业,二氧化碳排放量在总量中的占比约17%,在各行业中仅次于电力和钢铁。水泥的生产,需要煅烧石灰石,不仅消耗大量能源,也会产生烟尘污染环境。根据长城证券的研报,2020年水泥行业存在着僵尸产能、无效产能等问题,去产能的进度缓慢。所以,一旦今年碳中和动了真格,那么水泥行业在“绿水青山就是金山银山”的环保大旗之下去产能,是有可能参照2016年冬天钢铁行业供给侧改革的套路操作的。

基建方面,3月是开大会的时间节点。从郭书记昨天的讲话来看,庙堂好像是在给货币政策打预防针,“估计我们贷款的利率也会有回升”——利好银行,这也是今天银行股拉升的原因。不过,庙堂此前也强调了“避免过早退出经济支持措施”,这样看来,接下来发挥更大作用的可能是财政了,说白了就是地方大院申报的各类基建。而一谈到基建,那么肯定离不开水泥。

水泥由于存在保质期,更准确的归类是周期股中的早周期。从这个角度讲,如果对水泥行业没有把握,可以照着水泥来炒其他建材。而且结合碳中和、环保等题材,我们可以对以下几个投资逻辑,保持关注跟踪:

1.传统建筑工程龙头,重点是智能化、绿色化;

2.装配式建筑龙头,像搭积木一样盖房子,从施工源头减少污染。

昨天大阴线似乎扑灭了反弹的火苗,今天阳包阴,好像要“牛转钱坤”了。毕竟来自全国的代表们,本月要齐聚首都开会,讲道理的话,股市总不能跳出来破坏大好局面。

流畅上涨告一段落,指数恐怕又要开始反复震荡了。这种情况下,少看盘不是坏事。比看盘更重要的是研究基本面。只要手握好公司,你就是时间的朋友。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司