- +1

击退外敌反攻美国,正冲击科创板的激光雷达第一股有多牛?

原创 市值观察 市值观察 收录于话题#禾赛科技1#激光雷达1#IPO12

激光雷达第一股成色几何?

作 者 / 江 峰

编 辑 / 小市妹

岁末年初,中美两大新能源汽车龙头公司创始人马斯克与何小鹏之间的隔空互怼,再次引发了人们对激光雷达的热议。而随着国内激光雷达龙头禾赛科技递交招股书,这一赛道的各项信息也得以披露。

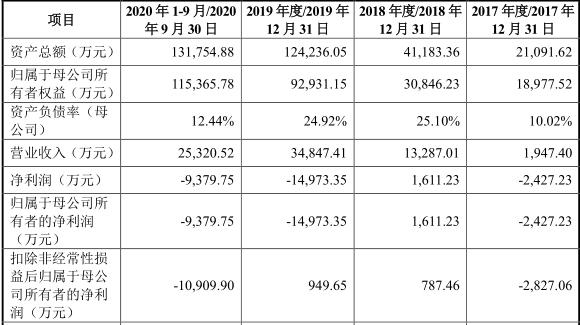

1月7日,上海禾赛科技股份有限公司科创板IPO首发申请获得正式受理,公司拟募集20亿元,用于智能制造中心、激光雷达专属芯片及算法等项目。

这也是继美国激光雷达厂商Velodyne和Luminar相继在美股上市后,又一家具有全球领先优势的头部激光雷达玩家正式冲击资本市场。

种种迹象显示,随着激光雷达技术走向成熟,越来越多的新能源汽车将搭载激光雷达,仅国内就包括蔚来、小鹏、理想、长城、北汽等新老车企。

1

激光雷达迎来产业化拐点

5年复合增速超过60%

激光雷达(LiDAR)是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置,能够让车辆更精准地感知周围环境,被广泛认为是高级辅助驾驶(ADAS,L3级)以及无人驾驶(L4\l5)自动驾驶车辆的必备元件,属于“智能驾驶之眼”。

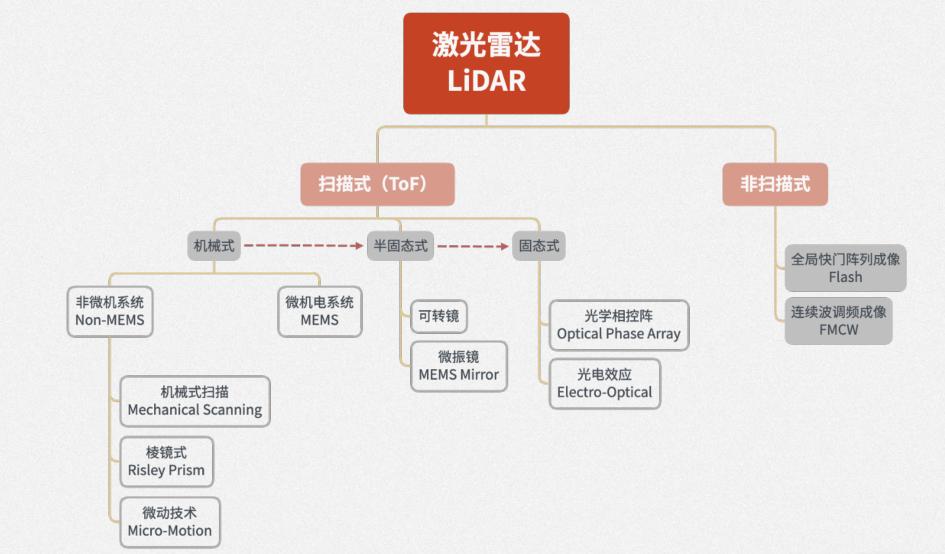

根据技术架构的差异,激光雷达主要分为整体旋转的机械式激光雷达、收发模块静止的半固态激光雷达以及固态式激光雷达三大类。其中,机械旋转式激光雷达发展最早,目前技术较为成熟。但由于其系统结构过于复杂,成本高昂难以量产。

而固态式激光雷达可动部件较少,成本较低,目前已经成为行业最主流的技术路线,包括Velodyne、Luminar以及禾赛科技等头部公司均在积极布局。

实际上,成本因素一直是制约激光雷达商业化落地的关键,也是“钢铁侠”马斯克长期以来攻击激光雷达技术路线的一个主要原因。

目前,Velodyne旗下128线激光雷达价格高达8万美元,最基础的16线激光雷达价格也需要4000美元。

而特斯拉号称可以实现完全自动驾驶功能的最新版Autopilot Hardware 3.0共包含8个摄像头,1个毫米波雷达,12个超声波雷达以及FSD芯片,但售价只有7000美元,显然无法再承受一颗如此高昂的激光雷达。

然而,即便是视觉算法技术可以真正实现L4级以上自动驾驶,激光雷达作为一项安全冗余配置也非常必要。而价格因素是激光雷达需要解决的问题,但不应该是拒绝这一技术的原因。

从马斯克一再改口、一再推迟的完全自动驾驶落地日期来看,视觉算法这一技术最终能否让无人驾驶落地还有较大不确定性。

此外,在技术进步以规模效应的促进下,激光雷达价格正在快速下滑,其中16线混合固态激光雷达售价已经跌至数百万美元,这让产品大规模商用成为可能。

受益于无人驾驶需求的增长,全球激光雷达正在迎来高速发展时期。

沙利文研究数据显示,在无人驾驶车队规模扩张、高级辅助驾驶渗透率提升等因素的驱动下,到2025年,激光雷达全球市场规模将达到135.4亿美元,较2019年可实现64.5%的年均复合增长率。

随着成本逐步进入消费级市场可接受的范围,越来越多的车企计划在新款中高端车型上搭载激光雷达,车规级激光雷达也即将迎来产业化拐点。

早在2010年,全球十大汽车零部件与系统集成供应商法雷奥就与德国激光雷达公司Ibeo合作进行车规化激光雷达SCALA的开发,后于2017年实现量产,目前已经成功搭载于奥迪旗舰车型Audi A8。

此外,奥迪、奔驰、蔚来、小鹏、沃尔沃、长城等国内外车企也已经开始了激光雷达的测试。

研究数据显示,2025年全球将有600万辆新车将搭载激光雷达,乘用车L3级自动驾驶的渗透率将达到6%。按照沙利文预计,2025年车规级激光雷达市场规模将达到46.1亿美元,2019年至2025年复合增长率达 83.7%。

显然,能否快速抢占车规级市场这一战略高地的重要性已经不言而喻,这也是目前国内外众多激光雷达厂家争先上市的重要原因之一。

这其中,成功将全球最大激光雷达供应商Velodyne“赶出中国”的禾赛科技,很有望成为国内激光雷达第一股。

2

击退最强竞争对手

多家客户转为队友

禾赛科技2013年成立于美国硅谷圣何塞,2014年搬迁至上海。2016年之前,公司主要生产激光甲烷遥测仪和激光氧气传感器等激光气体传感器产品,2016年开始进入到自动驾驶激光雷达领域。

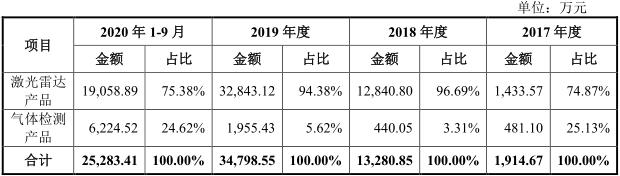

自2018年开始,禾赛科技激光雷达产品进入快速增长期。通过下图可以看出,2017年-2019年,禾赛科技激光雷达产品销售收入分别为1,433.57万元、12,840.80万元和32,843.12万元,增长势头迅猛。

2018年4月,《科技日报》曾推出过“亟待攻克的核心技术”系列专栏文章,列举了包括光刻机、芯片在内的35项“卡脖子”的关键技术,激光雷达位列其中。

彼时,已经在无人驾驶激光雷达领域深耕10多年时间的美国Velodyne占据全球近80%的市场份额,国内企业在这一领域接近空白。

不过,禾赛科技的快速崛起已经在一定程度上改变了我国在这一领域的落后局面。

截至目前,公司服务客户已经覆盖北美三大汽车制造商中的两家、德国四大汽车制造商之一以及全球最大的三家移动出行服务公司中的两家。美国加州dmv数据显示,2019年无人驾驶测试里程数排名前15位的企业中,过半的自动驾驶公司选用了禾赛产品作为主激光雷达。

作为新兴的高新技术产品,目前激光雷达行业玩家主要以国外公司为主。

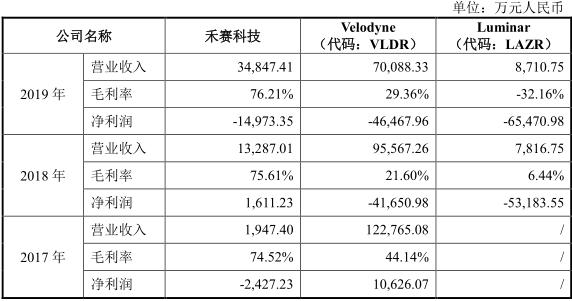

2019年,禾赛科技实现营业营业收入3.48亿元,其中激光雷达产品收入为3.28亿元。同期,美国两大激光雷器公司Velodyne、Luminar销售收入分别为7亿元和0.87亿元,从销售金额对比来看,禾赛科技目前销售规模稳居全球第一阵营。

此外,过去三年禾赛科技毛利率始终保持在74%,大幅领先于两大美国竞争对手。公司在2018年度就已经实现盈利,2019年虽因专利费用支出再次陷入亏损,但亏损金额仍远低于后两者。

2019年8月15日,Velodyne分别通过美国加州北区联邦地区法院和美国国际贸易委员会指控禾赛科技侵犯其美高分辨率激光雷达系统专利,禾赛科技随即在德国法兰克福美茵地区法院以及上海知识产权法院对Velodyne进行回击,指控Velodyne侵犯其旋转式激光雷达专利。最终,禾赛科技向Velodyne支付1.6亿元以达成和解。

如不考虑专利和解费用,禾赛科技已经连续两年实现盈利。

另一方面,禾赛科技等国内公司的快速崛起,让Velodyne在2019年末裁撤了位于北京的中国办事处,将直销模式恢复到代理模式,不再直接在中国销售激光雷达,基本放弃了中国市场。

基于在技术实力及市场份额的优势表现,禾赛科技先于2017年9月获得了国内无人驾驶领军企业百度集团领投的B轮融资(2.5亿元),之后又于2019年5月获得了全球第一大汽车零部件供应商博世集团领投的C轮融资(约合11.8亿元)。

而百度、博世等公司本就是禾赛科技的重要客户,这也进一步确保了双方的稳定合作。

值得一提的是,中美贸易战并未对禾赛科技业绩造成冲击。相反,公司 40线激光雷达产品受到了Aptiv、Aurora、Delphi、Lyft等美国客户的广泛认可,自2018年起北美市场已经超过中国大陆成为公司第一大收入来源。

尽管赢了专利官司,Velodyne仍在日益受到禾赛科技的强力挑战,公司营业收入已经从2017年的12.28亿元下滑至2019年的7.06亿元,营收缩水十分明显。

目前看,随着激光雷达商业化拐点的到来,尤其是车规级产品的巨大前景,华为、英特尔等全球科技巨头公司开始杀入这一赛道,行业竞争或将进一步加剧。

2020年12月22日,华为高调发布了96线车规级中长距前装激光雷达以及智能驾驶解决方案,并计划“将激光雷达的成本降低至200美元,甚至是100美元。”对于禾赛科技来说,如何尽管将业务扩展至前装领域以及未来产品能否继续保持高利率水平,都将是很大的挑战。

不过,科技巨头公司的入局尽管会加剧行业竞争,但也会在一定程度上加速推进激光雷达的商业化进程。只要将成本进一步压缩至消费市场完全可以接受的范围,激光雷达就不再是马斯克眼中的鸡肋,也将促进无人驾驶技术的真正落地。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

原标题:《新股红黑丨击退外敌反攻美国,正冲击科创板的激光雷达第一股有多牛?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司