- +1

抢吞40亿《李焕英》最大受益方,恒大搞影视是来真的吗?

作者|王 莹

编辑|友 子

上映第12天,贾玲导演电影处女作《你好,李焕英》票房突破42.6亿,超越《复联4》,成为中国影史票房第四。

继早前北京文化公告仅能从《你好,李焕英》的27亿中分得6千万收益后,该片保底方儒意影业和猫眼娱乐成为大众关注的焦点。

2月21日晚,恒大旗下港股上市公司恒腾网络自愿公告透露,旗下全资子公司儒意影业是《你好,李焕英》的出品方和最大保底发行方。这意味着,相比北京文化和贾玲的大碗娱乐,儒意影业才是《你好,李焕英》大卖的最大得益方。

除了《你好,李焕英》,早前在元旦档获得14亿票房的《送你一朵小红花》同样是儒意影业参与出品和发行。开年不到三个月就收获两部大卖影片,这样的命中率足以让业界眼红。

提早入局的恒大更是收获颇丰。原业务是互联网家居和材料的恒腾网络去年10月突击宣布收购儒意影业,其股价从1月下旬开始起飞,春节前后股价涨幅超77%,如今市值超千亿港币。

以儒意影业的资源为核心,恒大在影视行业的布局可谓悄然加速:一方面收购儒意不仅带来过往影视版权和近期大卖影片的收益,还获得了儒意旗下用户迅速增长的流媒体南瓜电影App,恒腾甚至喊出了“打造中国版Netflix”的口号;另一方面,收购儒意也为恒大的主题乐园提供了现成的IP来源,显然试图效仿迪士尼。

只不过从财报来看,集合了两大巨头股东的恒腾网络此前业绩低迷,转型影视到底是短期考量还是深思熟虑?而儒意被收购的同时也背负着3年15亿净利润的巨额对赌,其手中有限的IP,能否撑起恒大打造中国版Netflix甚至是中国迪士尼的美梦?

保底《李焕英》成最大受益方

儒意影业什么来头?

随着《你好,李焕英》票房朝着50亿一路高歌迈进,该片的第二出品方和主要发行方儒意影业将从中获利多少,成了整个行业关注的焦点。

在《李焕英》上映前,业内就传出儒意是影片的保底方,后有报道称儒意和猫眼娱乐是共同保底。儒意影业母公司恒腾网络21日特意公告,称儒意影业是该片的“主要出品方和最大保底发行方”。

电影保底发行其实是发行方与制片方之间的一份对赌,即保底发行方按照保底票房提前向制片方支付对应的收益,假如最终票房没有超过保底票房,制片方稳赚不赔,保底发行方自负盈亏;如最终票房超过保底金额,则对赌成功,双方再根据达到的票房按比例分成。一般来说,最终票房超保底票房越多,对保底发行方越有利。

按照之前北京文化的公告,《李焕英》被保底的票房数字被定为15亿,而截至2月23日影片实际票房已超保底票房27亿,超过保底数字近两倍,且票房还在继续上涨,这意味着儒意很可能是今年《李焕英》大卖的最大受益方。

能压中春节档最大爆款,儒意影业到底什么来头?

相对于华谊、光线、万达、北京文化等明星影视公司,儒意影业在业外名声相对低调,但实际上其参与的影视作品数量并不少,当中也有不少作品成绩不俗。

儒意影业的历史可以追溯到2007年成立的北京儒意欣欣影业,由柯久明成立。2009年柯利明从香港归来,从哥哥手中接过了公司,正式成为儒意影业的CEO。当年媒体报道普遍提到,柯利明是金融专业出身,此前在澳洲和香港从事分析师多年,由此对影视项目十分谨慎。

成立以来儒意影业先后参与出品了《致我们终将逝去的青春》《小时代3》《小时代4》《老男孩之猛龙过江》《缝纫机乐队》《三生三世十里桃花》《动物世界》《唐人街探案1》等多部院线电影。

这些作品能成功一部分原因是IP效应。在不止一份媒体报道中,柯利明很早就意识到IP是影视项目成功的基础。

(柯利明)

在拍摄以上影片之前,柯利明先成立了一家图书出版公司,出版了《致青春》《匆匆那年》《晚秋》《纸牌屋》等畅销书,并成功拿下了辛夷坞、沧月等作家作品的影视改编权,完成了IP的提前储备。

在积累IP之外,投资眼光和营销策略成为儒意影业的优势之一。儒意影业是2014年电影《老男孩之猛龙过江》的第一出品方,通过将《小苹果》打造为电影宣传曲,成功为本无明星效应和话题的电影造势,最终该片实现上映4天破亿。

在进军电影领域之前,儒意影业最初是以电视剧为入口的。早年儒意曾出品过《李春天的春天》《前妻的车站》等传统电视剧,直到2014年成为了《北平无战事》的出品方,该剧当年曾遭遇7次撤资,最终却成为了年度爆款。

到了2015年,儒意又参与出品了《琅琊榜》和《芈月传》,均是当年的爆款剧。2019年,《老酒馆》《老中医》两部陈宝国主演的剧也引起了一定关注。

也就是说,在剧集和电影领域过往都有代表作的儒意影业,能押中《李焕英》这匹大黑马其实有迹可循。

6年市值翻4倍

儒意能否完成3年15亿对赌?

这匹黑马,自然早就被人看上了。

去年10月,恒腾网络突然宣布将以72亿港币全资收购儒意影业,引起业界热议。

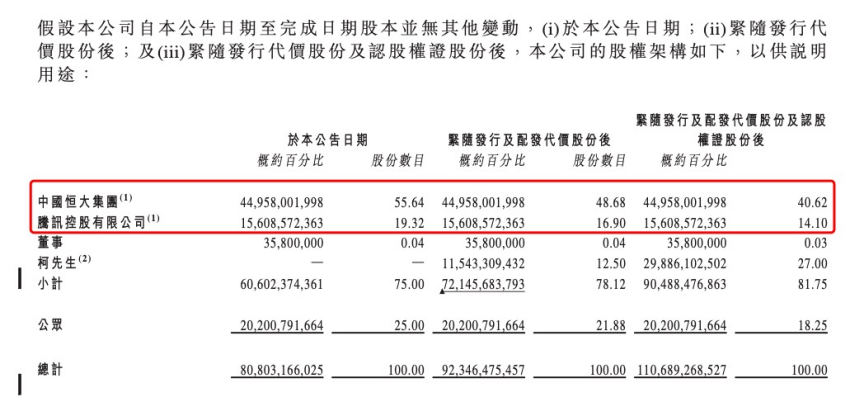

恒腾网络由恒大和腾讯合资成立。在收购儒意之前,恒大和腾讯在恒腾网络分别占股55.6%和19.32%,恒大为主导。

掌门人是投资界出身,儒意与资本的关系自然不远。在卖给恒腾网络之前,儒意影业曾多次通过出让股份进行融资。

2014年8月,A股上市公司中技控股曾提出以15亿的价格全资收购儒意影业,但最终因为“证监会不予批准”,未能实施。

2015年10月,儒意影业又以13.23亿的价格向A股上市公司天神娱乐出让其49%的股权,此时其市值为27亿元。2016年7月,在收购9个月后,天神娱乐拟以16.17亿元转让儒意影业49%的股份,按照这个数字,不到一年的时间里,儒意的市值增加到了33亿元。

此前柯利明在接受媒体采访时曾表示,将公司全资出售随后担任职业经理人也并非没有可能。这一表态似乎为去年恒腾网络的全资收购埋下了伏笔。

2020年10月,恒腾网络发布公告称,将以72亿港币(近60亿人民币)的价格收购儒意影业及其旗下流媒体南瓜电影。6年时间,儒意影业的市值相比于2014年已经翻了四倍。

但当时引起行业广泛关注的,除了影视寒冬中久违的大手笔收购外,还有双方高达15亿的业绩对赌。

协议规定,儒意影业需在2021-2023三年内分别实现4、5、6亿,总额15亿人民币净利润的业绩对赌。然而按照公告,儒意影业2018、2019两年的营业收入分别为1.69亿元、1.51亿元,净利润分别是-458.5万元和4047.71万元。

这样的业绩水平,显然和3年15亿净利润差距甚大。

横向对比,15亿的净利润要求对于很多头部影视公司也并非易事。比如华谊、欢喜、万达电影,2017-2019三年的净利润均为负值。最新数据显示,2020年华谊和万达将持续亏损。

正因如此,当时不少业内人士对儒意能否完成15亿业绩对赌持怀疑态度。

然而今年以来,事态似乎有了转机。

先是儒意参与出品的元旦档票房冠军《送你一朵小红花》收获超过14亿的票房,儒意是第三大出品方;紧接着春节档的《李焕英》现在已经突破42亿,有望突破50亿,儒意是其第二大出品方及最大保底发行方。此外儒意也是大鹏近期的文艺片《吉祥如意》的第一出品方。

光是《李焕英》《小红花》,就有可能让儒意提前完成2021年一整年的对赌任务,但2022年和2023年要求儒意继续拿出商业上成功的作品。

儒意影业手中尚未推出的大项目包括《动物世界》导演韩延的新作《西游记真假美猴王》和改编自沧月同名小说的《镜·双城》。

2015年儒意向天神娱乐出让49%的股份以换取13亿的现金,便是为了筹备这两部电影。

2019年12月,原名《敢问路在何方》的西游系列电影第一部更名为《西游记真假美猴王》,面向全网公开招募演员,同时宣布导演为韩延。该片将采取真人和CG效果相结合的方式拍摄,而六小龄童和马德华则将以动作捕捉的方式参与,影片号称将对标《阿凡达》。

不过该片此前因为疫情停拍。目前来看,该片将是儒意影业在接下来两三年内最重要的作品,关系着儒意能否完成对赌的重任。

根据公告,如果三年对赌顺利完成,柯利明将持有27%股份,成为恒大之外的恒腾网络第二大股东。

对标Netflix的南瓜电影

能否撑起恒大的影视梦?

恒腾收购儒意影业,除去儒意影业优秀的影视制作能力之外,无疑还相中了其旗下的流媒体平台南瓜电影。

流媒体已经成为兵家必争之地。外有好莱坞五大你追我赶,内有爱优腾以及芒果tv、B站以及欢喜首映等新晋玩家。

但显然无论是从用户规模还是盈利能力来看,国内流媒体平台和Netflix还有明显差距。由此,早前起步较晚的南瓜电影提出要打造“中国版Netflix”口号时,外界反馈并不是很积极。

而随着《你好,李焕英》的大卖,恒腾网络股价近一个月连日增长,南瓜电影再次成为关注焦点:它是否有Netflix的潜力?

南瓜电影于2016年上线,号称是国内唯一正版暗黑专题电影视频APP,即主打惊恐、恐怖内容。该平台采用的是会员付费观看模式,不以广告为盈利渠道。

根据2021年2月恒腾网络发布的最新数据显示,南瓜电影目前注册用户超过3000万,其中付费用户近600万。

这样的数字是什么样的水平?据欢喜传媒2月发布的最新数据,其旗下付费流媒体平台欢喜首映截止一月底的下载次数为3300万,付费用户数累计800万。

欢喜首映会员数的增加在于其近一年来大量购买国内外优质独家版权内容,而南瓜电影的会员数又从何而来?

作为一个较为小众的视频播放平台,南瓜电影影视资源中不乏国内外经典影视剧,也有新上线和正在更新的国内外影视剧。

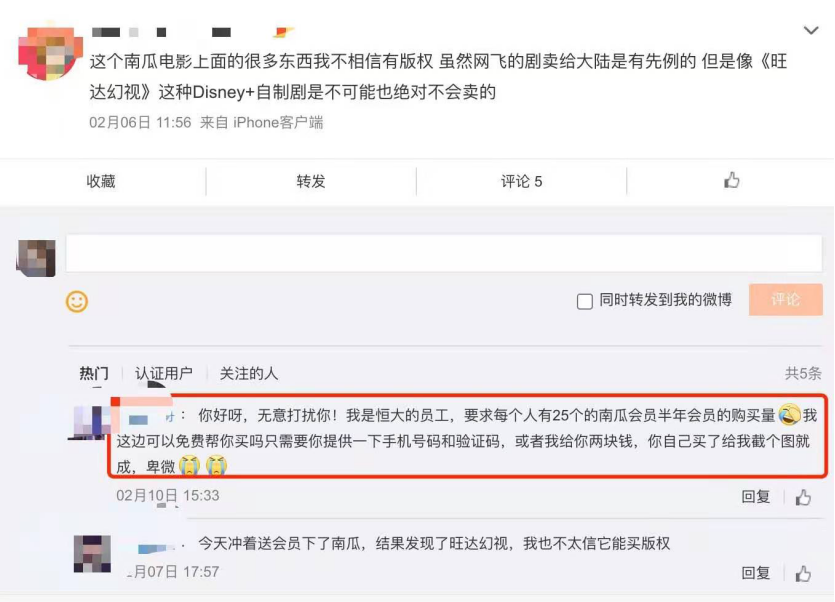

但数娱君注意到,南瓜上有独播版权的影视作品目前还较少,而且其用以吸引用户的大批海外热门作品并非版权资源,包括Disney+的独家自制剧《旺达幻视》、Netflix的自制剧《绅士怪盗》、热门韩剧《顶楼》在内均是南瓜用户观看的热门内容。

用独家自制内容吸引会员付费是国内外流媒体平台的普遍策略,然而以非版权内容为主的南瓜电影如何吸引600万付费用户?

数娱君发现,目前南瓜电影的付费标准为单月15元,但首次注册南瓜电影用户会被赠送8天会员,且近期花费1元,便可获得长达4个月会员。而通过在影评区发布电影评论,参与互动,用户也将获得“南瓜籽”,用于少量付费影片的点播或开启倍速观看等功能。

数娱君随机采访了多位南瓜用户,他们或是通过推荐免费资源APP的帖子得知,或是通过搜索一些敏感影视资源而得知。

而另外一些用户或许是来自于恒大员工的“推荐”。一位自称恒大员工的网友在网上留言表示,恒大的员工每人有25个南瓜会员半年会员购买量的业绩要求(时限未知),而恒大内部只要提供手机号和验证码即可完成免费购买。

由此可见,南瓜电影目前虽然号称有600万付费用户,但其实参杂着不少水分,因为当中一部分是尚在试用期的活跃用户,并不带来盈利。此外平台本身的独家内容较少,可替代性高,其用户粘度也相对较弱。

目前来看,南瓜电影主要依靠“非版权内容”吸引用户快速增长,有些类似于早些年国内视频平台起家时的做法。

但这不意味着南瓜电影没有自身的优势。目前南瓜电影在手机、平板、pc、电视都设有端口,当然其平台的技术还有待继续优化,如倍速观看还处于试用阶段,也不支持杜比等功能。

此外,相对于国内其他视频平台,南瓜电影还提供了互动观看的新模式,用户可以通过创建放映厅邀请好友进入房间分享电影,并展开讨论,类似于直播间。

在恒腾网络21日发布的公告中也曾表示,今后儒意影业将为南瓜电影提供内容支撑。

恒腾网络市值暴涨破千亿

恒大的奈飞梦尚未成型

1月20日,恒腾网络收购儒意影业完成以来,一个月时间内恒腾网络市值已经暴涨超过五倍。

在收购儒意影业之前,恒腾网络的核心业务为互联网家居、互联网材料。近两年来恒腾网络的业绩持续下滑,在本次收购之前,其股价一直在3港元上下徘徊。

但在收购完成后,从1月下旬到2月中旬恒腾网络股价一路高涨,最高时每股高达17.8港元,涨幅超5倍,市值突破千亿。截至23日收盘,恒腾网络的市值为1187亿,年初至今涨幅超过385%。

目前恒腾网络官网的公司简介也已经改为:一家以互联网科技赋能的流媒体公司。

恒腾网络收购儒意影业,其最大的收益方无疑是此前拥有过半股份的恒大。

一直以来恒大进军影视业的脚步从未停止。2010年恒大成立了恒大院线,2018年通过其收购的嘉凯城控股再收购北京明星时代影院和北京艾美影院两家公司100%的股权。由于嘉凯城院线运营和恒大院线在同类竞争中产生冲突,导致恒大院线停止运营,恒大关于影视行业下游的布局也告一段落。

而通过恒腾网络收购儒意影业全部资产,恒大拥有了包括图书出版(IP储备)、影视制作、宣发以及流媒体平台等一系列影视产业上下游业务链。

此次收购不仅为业绩低迷的恒腾网络切换了新赛道,同时也为恒大再次深入影视行业提供了契机。

2月18日,恒腾网络发布公告称,已与恒大旅游集团签署战略合作协议,公司旗下儒意影业将其所持有的电影、电视剧知识产权授权给恒大旅游集团,后者将在全国14个“童世界”主题公园使用相关IP。

“恒大童世界”是恒大旅游集团于2017年启动的主题乐园项目,主要面向2-15岁的少年儿童设计,目前已布局15个项目,预计2022年起陆续实现开业。

但值得注意的是,儒意过往的项目中,其实缺少面向儿童、青少年的成功影视内容,比如《李焕英》《动物世界》等电影,或者《老酒馆》《老中医》这类电视剧,都很难说是适合线下乐园、对儿童有吸引力的IP。

而南瓜电影在通往“中国版Netflix”的道路上,也还有很多障碍需要跨过。前期用非版权内容拉新只是权宜之计,随着平台用户持续增长、公司纳入上市监管体系,南瓜早晚要像其他长视频平台一样,走回依靠正版内容吸引付费的道路,况且今年人人影视字幕组关停已经为这一路径敲响了警钟。而光靠儒意一家的正版影视内容,还远远不足留住用户,在这一领域,南瓜不仅还不足以与爱优腾芒甚至B站竞争,还要面对欢喜这样规模接近、商业模式类似的竞品。

简而言之,儒意今年两部影片大卖开了个好头,但恒腾网络的奈飞梦、迪士尼梦还只是在讲故事,恒大的影视布局,目前还远远谈不上成型。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司