- +1

国研中心|“十三五”时期中国研发投入增长为何不及预期

“十三五”时期,中国研究与试验发展经费投入(以下简称“研发投入”)的规模和强度稳步提升,但与“十三五”规划纲要提出的预期目标相比尚有明显差距。“十四五”时期要结合发展面临的形势和需要,制定研发投入增长的目标与支撑性政策。

一、“十三五”时期研发投入增长的基本情况

(一)研发经费投入规模和投入强度稳步提升

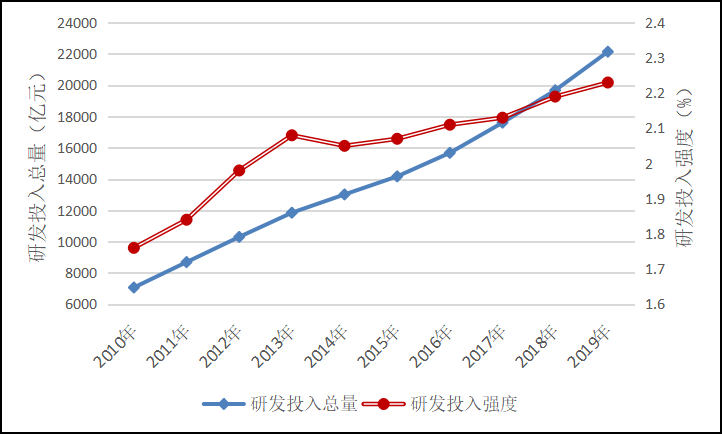

根据《全国科技经费投入统计公报》,2019年中国研发投入总量达到2.23万亿元,相比2015年1.42万亿元增加8100亿元,“十三五”年均增长11.8%;中国研发投入强度达到2.23%,相比2015年的2.07%提高0.16个百分点。(见图1)横向比较,中国研发投入总量自2013年超过日本后稳居世界第二,中国研发经费投入强度已经超过欧盟15国2.13%的平均水平,与经合组织国家2.37%的平均水平已相距不远。

图1 2010-2019年中国研发经费投入总量和投入强度

资料来源:根据2010-2019年《全国科技经费投入统计公报》整理汇总。

(二)研发经费投入结构进一步优化

基础研究和应用研究投入比重提升。2019年,中国基础研究投入总量达到1336亿元,占研发经费比重达到6%,相比2015年提高了0.9个百分点;应用研究经费达到2499亿元,占研发经费比重达到11.3%,相比2015年提高0.5个百分点;试验发展经费达到18310亿元,占研发经费比重82.7%。

高等院校研发支撑作用增强。2015年,企业、政府属研究机构、高等学校研发支出所占比重分别为76.8%、15.1%和7.0%,高校研发支出比重偏低。“十三五”以来,企业、政府属研究机构、高等学校研发支出年均分别增长11.7%、9.6%和15.8%,在全国研发投入中所占比重调整为76.4%、13.9%和8.1%,高校在创新投入中的作用相对增强。

中西部地区研发投入增长保持追赶态势。2016-2019年,东部、中部、西部、东北地区研发投入年均分别增长11.0%、15.9%、13.3%和4.9%,中西部地区合计占全国研发经费投入比重达到30.4%,相比2015年提高3个百分点。

(三)实现“十三五”规划目标存在较大难度

“十三五”规划纲要提出的研发投入强度目标是5年累计提高0.4个百分点,到2020年研发投入强度达到2.5%。2019年中国研发投入强度为2.23%,前4年仅完成了规划进度的32.5%。受新冠肺炎疫情影响,2020年中国研发经费投入增速降幅可能将大于名义GDP增速降幅,增加了研发投入强度达标的难度。

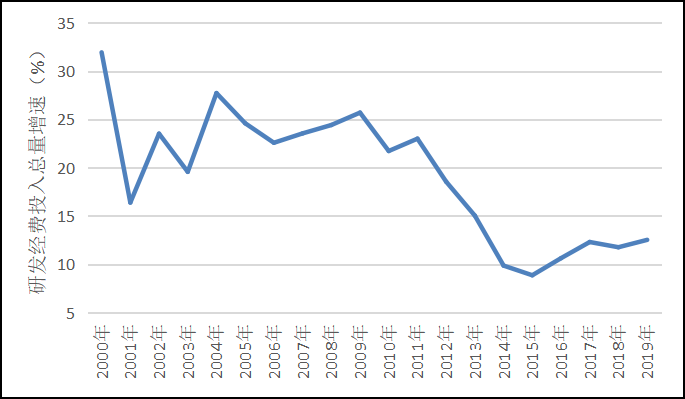

图2 2000-2019年中国研发经费投入总量增速

资料来源:根据《全国科技经费投入统计公报》整理计算。

导致“十三五”时期研发投入强度难达预期的直接原因是2014年后研发投入增速大幅放缓。“十三五”规划纲要编制主体工作在2014年完成,而在2000-2013年中国研发经费投入年均增速高达22.7%。按照这一增速外推,在“十三五”期间名义GDP年均增长9.5%的情况下,到2020年中国研发经费投入强度的确可以达到2.5%左右。但是在2014年中国研发经费投入增速大幅下降至9.87%,进入“十三五”后年均也仅增长11.8%。(见图2)研发投入增速的超预期下降,导致“十二五”研发投入强度目标没有完成,“十三五”研发投入强度目标难以完成。

二、“十三五”时期研发投入增长放缓的主要影响因素

(一)企业研发投入增长明显放缓

分创新活动主体看,企业研发支出占全国研发经费总投入的比重超过75%,是支撑研发投入增长的重要力量。与“十二五”时期相比,“十三五”时期企业研发支出年均增速下降了4.3个百分点,对研发总投入增长形成较大影响。

导致企业研发投入增速放缓的既有周期性因素,也有趋势性因素。从周期性因素看,“十二五”时期规上工业企业利润总额年均增长4.5%,“十三五”以来工业企业利润总额年均下降0.6%,利润作为企业创新投入最重要的资金来源,其增速放缓势必影响研发投入。从趋势性因素看,随着内外部因素的变化,近年来中国境内外资企业研发投入激励持续下降。“十二五”时期全国规上工业企业中内资企业、港澳台商投资企业、外商投资企业研发投入年均分别增长14.4%、14.0%和9.7%;“十三五”以来,三类企业研发投入年均分别增长9.8%、4.7%和4.5%,港澳台商投资企业和外资企业研发经费增速出现了大幅度下降。

(二)部分技术密集型行业收入占比和研发投入增长放缓

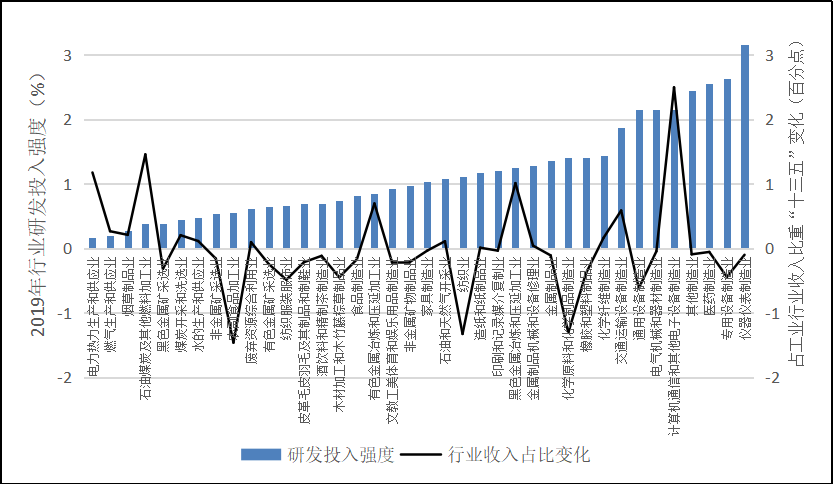

工业是研发投入密集度最高的产业部门,“十三五”以来,中国工业部门出现了不利于研发投入增长的结构性变化。如图3所示,将主要工业行业按研发投入强度由低到高排列,对比“十三五”时期各行业收入占全部工业企业收入比重的变化,可以看到,研发投入强度高于工业部门均值的12个行业中有9个行业的收入比重出现了下降,其余3个行业中,交通运输设备制造业、化纤制造业的研发支出增速也低于工业行业均值。而在低投入强度行业中,电力热力生产和供应业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业等行业的收入比重则有明显上升。这些变化对于工业部门的研发经费投入增长都会产生不利影响。

图3“十三五”时期中国工业行业营收结构变化

资料来源:根据《全国科技经费投入统计公报》整理计算。

(三)部分地区在经济下行压力下研发投入增长大幅放缓

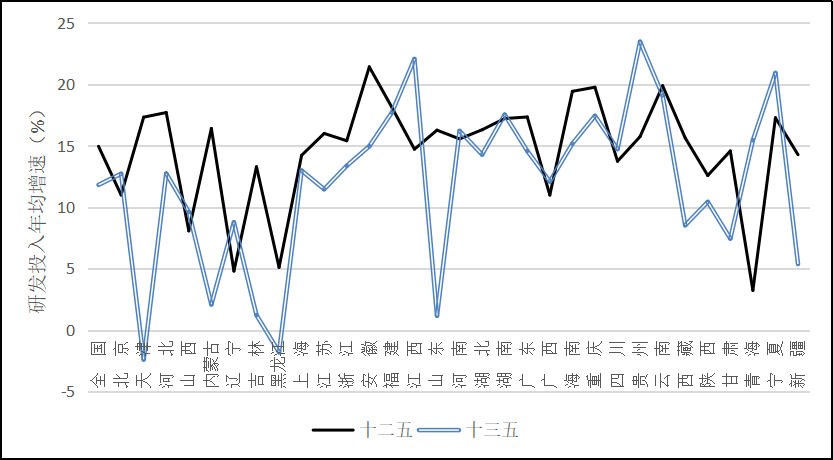

“十三五”时期,受内外部因素影响,中国国内部分区域经济面临较大下行压力,由于创新活动受经济景气影响比一般经济活动更大,这些区域的研发投入增长明显放缓。2016-2019年,全国有20个省(区、市)研发投入增速相比“十二五”时期出现下降,其中,天津、内蒙古、吉林、黑龙江、山东、西藏、甘肃、新疆等7个省(区、市)的研发投入增速出现了较大幅度下降。(见图4)这7个省(区、市)中,天津、黑龙江研发投入负增长,山东、西藏、新疆研发强度下降,这些地区完成“十三五”研发强度目标有较大难度。

图4 “十三五”时期各地区研发投入年均增速与“十二五”对比

资料来源:根据《全国科技经费投入统计公报》整理计算。

三、“十四五”时期中国研发投入增长面临的形势与要求

(一)中国研发投入强度和重点产业研发投入规模与主要国家还有较大差距

尽管中国研发投入总量已达到世界第二位,但是研发投入强度与主要发达国家相比还有不小差距。2017年,美国、日本、德国、韩国等国家的研发投入强度分别达到2.8%、3.2%、3.0%、4.6%,都明显高于中国2.23%的水平。在一些重点行业和新兴产业领域,中国的研发投入规模与工业化国家也存在很大差距。根据相关公司财务报告披露的数据分析,2018年,在信息技术领域,美国的亚马逊、谷歌两家企业全年研发支出分别达到226亿美元和162亿美元,同年中国互联网前100强企业研发投入合计仅有157亿美元;在生物医药行业,美国的强生、默克公司全年研发投入分别达到106亿美元、102亿美元,同年中国医药制造全行业研发支出仅有79亿美元;在汽车行业,德国大众、日本丰田两公司全年年研发支出分别为158亿美元、100亿美元,同年中国汽车全行业研发投入172亿美元。中国要实现科技和产业的后发追赶,还需要下大力气继续提高研发投入力度。

(二)中国进入新发展阶段对创新投入提出更高要求

根据联合国国际比较数据推算,当前中国人均物质资本存量达到美国的40%以上。经过多年追赶,中国在改革开放之初与美国超过40倍的人均资本存量差距已明显拉近,加快技术和生产效率追赶,为继续推进资本深化打开空间,成为新阶段经济增长的迫切任务。2019年,中国人均GDP超过1万美元,距离高收入经济体门槛线还有2300美元左右。从国际经验来看,后发经济体在达到高收入门槛线附近时,往往会面临较大的结构转型压力和经济增速下行风险。中国要避免在高收入门槛前经济增速过快放缓,避免跨过高收入门槛后出现经济增长滑坡甚至倒退的情况,关键在于能否有效提升全要素生产率增速和科技进步增长贡献率,顺利实现增长动力的转换。要实现这一目标,加大研发投入力度是一个重要基础。

(三)“十四五”时期总需求不足和经济增长压力依然不小

在研发投入增速不变的情况下,经济增速放缓会“提升”研发投入强度。但从国内外经验看,当经济增速放缓时,一国的创新活动会受到很大影响,研发投入增速往往以更大的幅度下降。如果经济增速放缓主要是由潜在增速下降导致,对于一般物价水平和企业利润的冲击是有限的,甚至会推升价格水平和企业利润。但如果经济增速放缓是由总需求收缩导致的,就会对物价水平和企业利润产生较大冲击。从生产者价格指数、企业利润增速、工业企业资产周转率等指标来看,2018年以来中国遭遇了强度不小的需求侧冲击,2020年新冠肺炎疫情强化了需求冲击,“十四五”期间中国总需求增长不容乐观。在这一情况下,工业企业、转型困难地区将继续面临较大经济压力,要保障这些主体、区域的研发投入增长,必须采取更有力的稳增长措施。

四、“十四五”时期提升研发投入的目标与思路

(一)合理确定“十四五”研发投入强度目标

结合供给侧和需求侧中期趋势判断,“十四五”时期中国有望实现年均5.5%左右的GDP增速。若GDP平减指数保持在过去10年的平均水平,“十四五”期间中国名义GDP年均增速将达到8.3%左右。如2020年中国研发投入强度达到2.3%左右,“十四五”期间研发投入年均增长10%,2025年中国研发投入强度可以达到2.5%,基本追上“十三五”规划设定的预期目标。考虑到预期性指标应留出适当空间,可将“十四五”时期研发投入强度目标设为2.6%左右。

(二)把扩大研发投入作为逆周期管理的重要手段

当前,总需求不足的压力还在持续加大,中国的逆周期调控力度总体温和。当前宏观经济政策难以发力的一个顾虑在于中国长期回报率较高的投资领域相对过去明显减少,特别是基础设施、房地产等领域的投资回报率已经大幅下降。这种情况下,大力度刺激政策对经济增长的拉动力有限,还会增加财政金融风险。改变这种两难需要突破政策思维定势。创新投入激励政策传统上是长期性政策,但从全社会的长期回报来看,创新无疑是具有较高收益率的。同时,研发投入无论是购买研发设备还是用于研发人员报酬支出,都能够形成延伸性消费需求,从而产生需求扩张的乘数效应。在当前形势下,可以将扩大研发投入作为逆周期调控的重要手段,这既有助于稳定总需求,又有利于长期增长,是兼顾短期稳增长和长期提质量的两得之策。

(三)着力提高基础研究投入比重

与主要工业化国家在相近发展阶段比较,中国当前对于基础研究的投入明显不足。日本在高速增长过程中基础研究投入占研发总支出的比重长期保持在20%以上。高速增长期结束后,日本进入到与中国当前相近的发展阶段,开始了“去工业化”过程。但即便如此,日本的基础研究投入比重仍长期稳定在12%-16%的水平。长期重视基础研究使日本的科技创新受益极大,日本在自然科学领域获得诺贝尔奖的人数不断增加是一个具体反映。近年来,中国日益重视基础研究投入,但目前基础研究投入比重也仅为6%。未来应对守成大国技术封锁,中国还要着力追赶在基础研究投入上的差距。从投入主体看,中国目前基础研究投入以中央财政为主,地方财政和企业基础研究投入较少。未来一方面要调整财政科技支出结构,增加财政对基础研究投入,还要通过提高企业基础研究支出所得税加计扣除比例等政策,引导企业加大基础研究投入。

(四)改善产业组织格局,更好发挥大企业创新主体作用

创新投入具有很强的规模效应,从国际国内经验来看,无论是在传统产业还是新兴产业中,大型企业的创新激励和创新投入能力一般都高于其他企业。例如,2019年中国钢铁行业全行业研发投入强度仅为1.25%,但作为行业龙头的宝钢股份公司研发投入强度高达3%。金融危机以来,中国部分工业行业集中度出现了下降,这对行业创新投入激励和能力形成了不利影响。未来要稳定企业研发投入增长,更好发挥企业创新的主体作用,还要按照中央的部署深入推进供给侧结构性改革部署,持续改善产业组织格局,使研发投入强度高的企业占比和行业占比不断提升。

(作者贾珅系国务院发展研究中心发展战略和区域经济研究部副研究员,王明辉系国务院发展研究中心办公厅副研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司