- +1

美国政府大规模送钱的疑问:“免费午餐”能吃多久?

原创 Megan茗君 加美财经

文|Megan茗君

Photo by Alexander Mils on Unsplash

近日,美国纽约联储银行发布了2020年第四季度家庭债务和信贷报告,报告显示截止2020年底,美国家庭债务总余额为14.56万亿美元,较2019年底增长4140亿美元。其中,该季度美国新发放的按揭房贷创历史新高,达1.2万亿美元,名义金额已超过2003年第三季度的高峰,余额突破10万亿美元。

同日,国际金融协会也发布了最新的全球债务数据,显示疫情期间全球债务增长约24万亿美元,总债务余额达281万亿美元,创历史新高。全球债务与GDP之比目前为335%,较前一年涨幅高达35%。

这一涨幅已远远超过2008-2009年金融危机期间的数据:当时,全球债务与GDP之比分别上涨了10%和15%。

国际金融协会认为,疫情期间政府发布的经济刺激计划创造了过去一年超半数的债务增长,政府债务与GDP之比已从2019年的88%攀升至105%。

该机构同时预测,短期内全球债务增长并不会有“降温”迹象,低利率环境及各国政府持续推出的经济救助计划将会继续推高债务水平,而疫情后期逐渐减少的政府补助也将可能对经济造成比金融危机更大的挑战。

从2020年上半年开始,各国政府为了应对疫情“放水”了一波又一波,将近一年过去了,政府发的钱究竟去了哪里,是否不仅没有“救火”,反而刺激了居民的债务攀升?而当下史无前例的政府赤字与债务新高,又会对未来的经济形势造成怎样的影响,是否可能已经为更严重的危机埋下了隐患?

个人信用卡债务下降、房贷升温

以美国为例,疫情期间政府向民众发的钱很大程度上缓解了人们的信用卡债务压力,但却可能刺激了房贷的增长。

到目前为止,美国联邦政府为缓解疫情压力,共推出了两轮大规模的经济纾困计划,每轮计划都包括了直接向居民发放现金的提案:

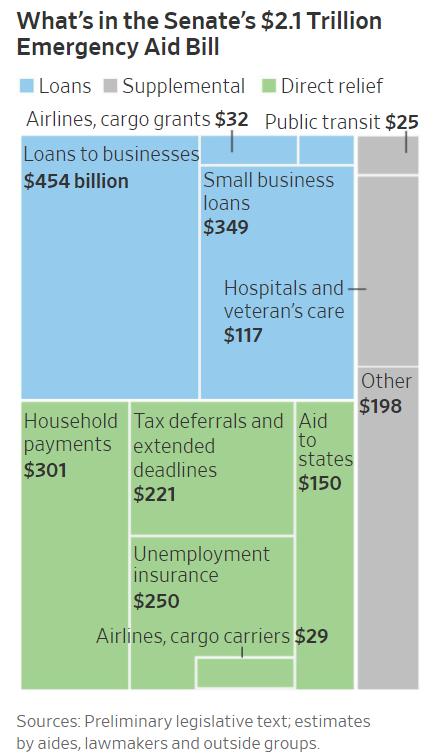

2020年3月,美国国会通过了史上规模最大的经济刺激计划,资金共计约2万亿美元,主要用于对企业的贷款优惠、失业保险及给居民的直接现金补助。根据该计划,个人总收入不到99000美元的居民都可获得不超过1200美元的一次性支票,有孩子的家庭将获得更多补助。

2020年3月美国2万亿经济刺激计划资金用途。图源:WSJ

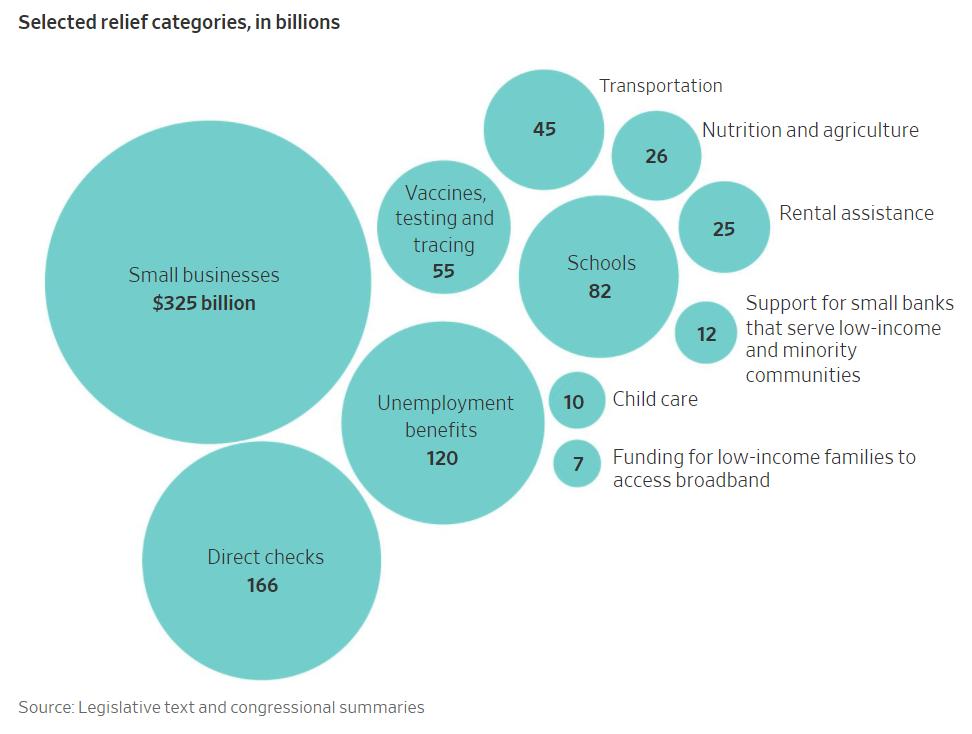

2020年12月底,美国国会又通过了第二轮经济刺激方案,补助资金共计约9000亿美元,其中规定每位成人及儿童居民都可获得600美元的一次性现金补助。

2020年12月美国9000亿经济刺激计划资金用途。图源:WSJ

根据以往经济萧条时期的经验,失业率攀升往往伴随着信用卡债务及逾期率的上升,然而本次新冠疫情下情况却恰恰相反:疫情的时长及严重程度的不确定性,使得人们对于个人贷款更为谨慎,且更倾向于存款。与此同时,政府发的钱帮助美国民众们更快偿还上了信用卡等个人消费债务。

纽约联储银行数据显示,2020年,美国信用卡债务余额较2019年减少了1080亿美元,这是自1999年该机构开始统计以来最大的年度降幅。

其它各大发达国家的信用卡债务水平也跟随了美国的步伐:据消费信用报告机构Equifax数据显示,2020年2月至8月,加拿大信用卡债务下降11%,英国下降14%,澳大利亚下降17%。

信用卡债务水平下降的同时也伴随着储蓄率的攀升。Berenberg Economics研究显示,2020年前三季度,美国居民储蓄金额达1.4万亿美元,约为2019年同期的两倍。

而疫情除了减少人们的信用卡借贷、增加储蓄外,还影响了美国民众的另一项重要的消费行为:买房。

疫情带来的远程办公趋势,开始使得更多人有兴趣搬离城市,在郊区或乡村购置更宽敞的房子。当前的超低利率环境带动了房贷成本的降低,结合政府在疫情期间推出的房贷减免与延期优惠,引发了购房热:2020年下半年开始,美国成屋销售量节节攀升,全年成屋销售量创14年以来最高水平。

买房热也带来了房贷水平的上涨,如文章开头数据显示,2020年第四季度美国新增房贷创历史新高。房价也随之不断上涨:据美国房产经纪人协会数据披露,2020年全年房价中位数较2019年上涨约9%。

从居民信用卡债务降低、储蓄率提高及买房热来看,政府发的钱和经济刺激措施算是很大程度上到位了,甚至可能已经超过了雪中送炭的程度。

芝加哥大学的一项研究显示,联邦政府和各州政府的失业金补助“组合套餐”,使得大约三分之二的被解雇或休假人士实际可获得的补助要超过其在职收入。而政府对于按揭房贷、学生贷款等债务的减免或延期措施,也使得一些美国家庭的经济状况甚至要优于疫情之前。

这种现象就带来了一个疑问:政府是否发了过多的钱?当前的经济补助措施是否已经超过了社会实际需要的补助程度?

政府不怕债台高筑

2021年1月,拜登提出了新一轮的1.9万亿经济刺激方案,此时距离特朗普签署上一轮9000亿刺激方案不到一个月。在拜登的新计划中,大多数居民都可得到一次性的1400美元现金补助,失业人员则可在9月之前每周领取400美元失业金,最低工资更是直接翻倍达到15美元每小时。

这一计划的提出马上引发了美国两党和各界人士的大争论。如此高频且大规模的发钱是否真的能有效提振经济,还是饮鸩止渴?

有人提出,几乎无差别的发放现金补助其实是在加剧贫富分化。相关数据显示,收入越低的居民会将更多补助金用于日常消费,而本身中高收入的人群则会将补助金用于储蓄或投资。

过去一年期间,美国金融市场和房市背离经济基本面的火热,正反映出人们手中富余的钱多了起来,如此现象不仅可能造成富人越富、穷人越穷,也可能引发各类资产的泡沫。

而除了对贫富差距的影响,政府大量的放水所导致的赤字与债务累计,还可能在中长期埋下财政危机的隐患。

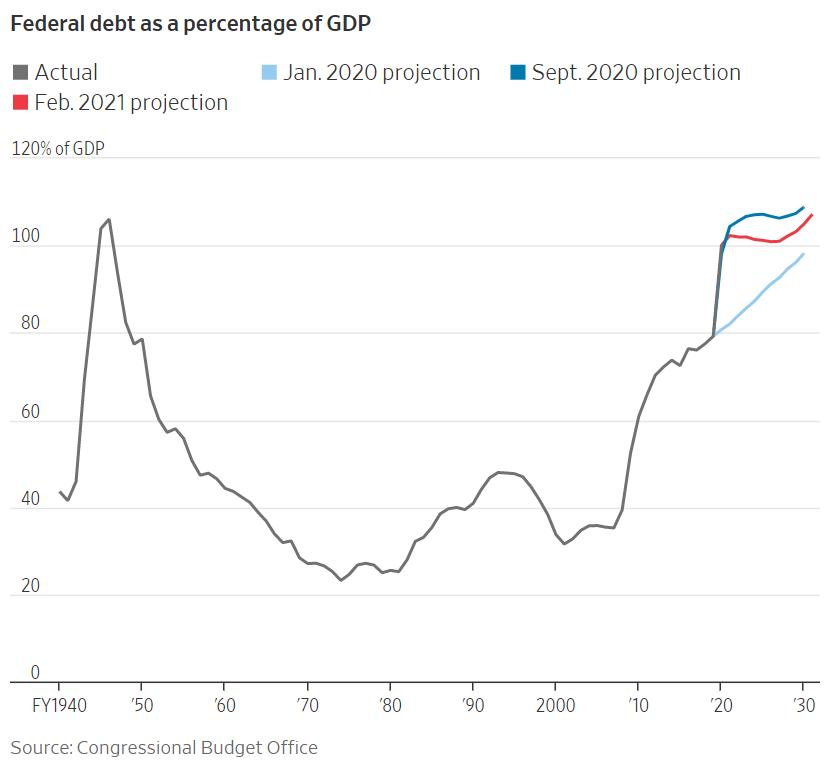

2020年年底,美国联邦政府的债务达到27万亿美元,与GDP比值突破100%,已接近二战结束时的水平。这一年美国的预算赤字较前一年增加了两倍,占GDP的14.9%,达到二战以来的最高水平。

美国联邦政府债务与GDP比值(1940-2030)。图源:WSJ

美国国会预算办公室在去年发布的一份报告中指出,经济刺激计划带来的高政府债务水平更易使得人们对政府偿还债务的能力失去信心,或提高人们对于高通胀的预期,从而触发利率突然升高,引发财政危机。

该机构预测,长期来看,目前的经济刺激计划将会在未来增加借贷成本并挤压私人投资。同时,更高的债务将迫使财政部向国债的外国持有者支付更高的利息,从而挤压美国本国国民的收入,并限制政府未来应对经济下滑的能力。

简单来说,短期“一时爽”的放水与借债,大概率将导致经济长期为债务所累。然而,决策者近期的动态却都向外界显示:政府会将放水进行到底。

拜登在1月劳工部报告之后谈到,“经济研究证明,在如今这样的危机情况之下,尤其是现在低利率环境下,包括赤字融资在内的行动将提振经济。”

拜登认为,当经济情况好转之后,债务问题也就更易于管理。

美国新任财政部长耶伦在1月向参议院财政委员会的报告中也指出:“经济学家们也许不都同意这一点,但我认为这是目前的共识,如果不进一步采取行动(启动经济救助计划),我们可能会面临更长期、更痛苦的经济衰退”。

针对经济刺激是否超过社会实际所需、及其所引发的债务问题,耶伦回应:“总统和我都没有在未考虑债务压力的情况下提出这一轮经济救助计划。目前,当利率处于历史低位的情况下,我们最明智的做法就是大胆行动。我会告诉你,当风险加剧时,我们会有工具来应对。”

美联储主席鲍威尔和拜登、耶伦站在同一战线。在1月美联储会议上,针对有人提出的目前股市、债市等资产价格攀升,是否存在资产泡沫风险的问题,鲍威尔表示否认,并提出目前如房价等资产价格的上涨只是疫情引发的一次性事件,而当下美联储的优先事项是要解决疫情下的经济困境。

“金融稳定性的风险总体来说是中等可控的。”鲍威尔在会议后的新闻发布会上说。

决策者的镇定语气让人回忆起2008年金融危机前,时任美联储主席格林斯潘对房市存在泡沫论调的驳斥与不屑,尽管危机后格林斯潘也承认,正是多年来金融机构高杠杆率与债务的积压造成了市场的泡沫与危机。

那么,面对不断上扬的赤字及负债率,决策者们为何还有如此的底气持续放水呢?

超低利率给当局底气

当前的超低利率环境,正是政府可以扩大举债额度的底气。

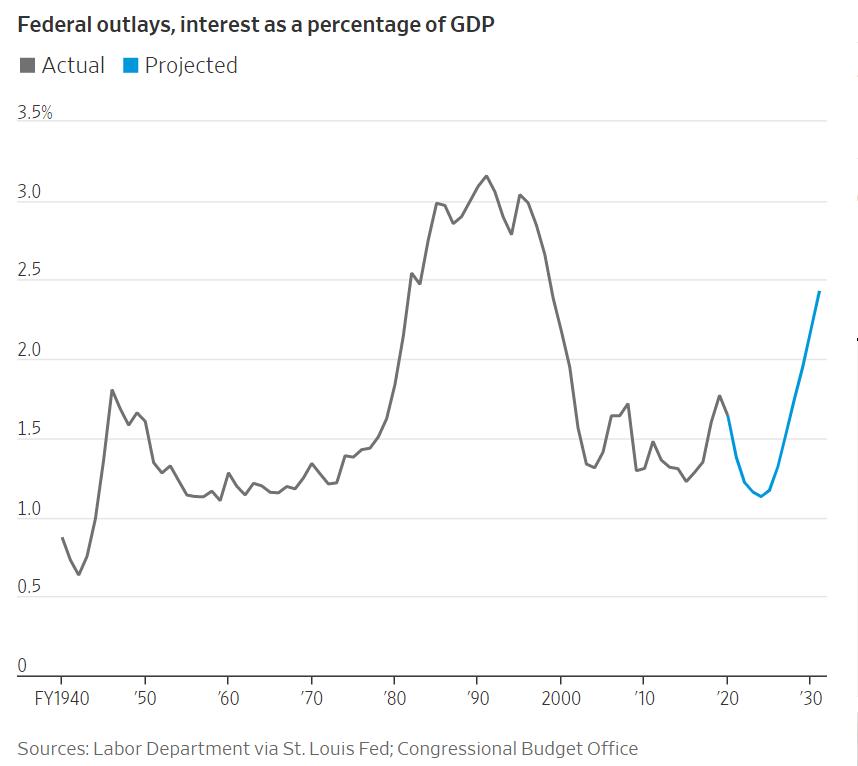

自去年3月以来,美联储就将短期利率降至接近零的水平,并启动了每月1200亿美元的债券购买计划。在这些举措的加持下,美国新发行的国债借贷成本持续降低。2020年,尽管美国政府债务增幅为25%,但债务的利息支出却下降了8%。

当利率低于经济增长率时,两者之间的差距被认为是一种“免费午餐”,意味着政府可以以低成本借债,同时随着经济的增长,偿还债务的相对成本会进一步降低。

而从全球范围来看,这种“免费午餐”已经成为了普遍现象:国际货币基金组织研究了过去200年来55个国家的数据,发现在一半时间以上,发达经济体的利率平均比经济增长率低2.4%,而发展中经济体的这一差距更大。这一数据说明了为何目前大多数国家乐意保持一定的预算赤字。

因此,我们不难理解为何政府决策者要趁着超低利率环境大胆借债与放水,因为一旦政府成功将经济提振到正常水平,如今的债务累计将不再构成压力。

美国联邦政府利息支出与GDP比值(1940-2030)。图源:WSJ

然而这种“免费午餐”,真的这么稳赚不赔吗?

支持“免费午餐”的人认为,未来利率将能够持续在极低水平,甚至日本等国家的例子已经证实:利率能够跌至负数。美国前财政部长劳伦斯·萨默斯和曾担任奥巴马总统经济顾问委员会主席的杰森·弗曼、认为,政策制定者应将重点放在借款成本而不是债务水平上,只要债务的净利息支出在未来十年内保持在经济产出的2%以下,美国就可以负担更多的债务。

但也有人对“免费午餐”的可持续性表示质疑。加州大学圣地亚哥分校的经济学家瓦莱丽·拉米(Valerie Ramey)认为,随着时间的推移,利率和经济增长率之间的差距一定会逐渐缩小,而随着目前美国债务量的持续增长,未来两者之间的差距会变得微不足道。除此之外,一旦未来真的出现财政危机,利率也可能在短期内迅速提升。

除了低利率外,目前的低通胀率与高失业率也是决策者持续举债的底气。去年美国的通胀率大约为1.4%,仍低于美联储设定的2%目标,同时失业率也居高不下,这些数据都证明经济情况仍处于低迷之中,也就有更大的经济刺激空间。

然而也有声音对此提出质疑:目前的低通胀更可能是由于疫情期间封锁导致消费者无从花钱。前文提到,疫情期间美国家庭的储蓄率大幅提升,意味着一旦疫情好转、封锁取消,过去一年来人们积压的储蓄和消费热情将得到释放,可能短期迅速推高通胀水平。

而如今房价的攀升、汽油价格的回升,也正反映一些对经济刺激较敏感的行业已经开始出现通胀增长趋势。

但站在当前的时间节点,没有人可以精确预测,究竟政府的持续“放水”会将经济带向何处。是最终能成功提振经济并缓解债务压力,还是危机的隐患已在逐渐累积?

前美联储副主席、普林斯顿大学经济学教授艾伦·布莱德近日在文章中提出了一个精妙的比喻:我近期去听了一场精彩的科学研讨会,其中一个科学家询问另一个制药企业科研人员,研究人员到底是如何决定,每针新冠疫苗的剂量和两次注射之间的时间间隔的?

这个问题使得科研人员很惊讶,他回答说:我们正处在疫情之中,我们不想使疫苗的剂量过小,也不希望人们打疫苗的速度太慢,因为计量不足和注射间隔时间过长,都意味着更大的感染和死亡风险。

而政府在设计经济刺激计划时也有着类似的逻辑:我们正处在危机之中,没有人知道提振经济的准确剂量和时长是多少,但是决策者不愿意冒剂量不足和计划拖延的风险,因为这些都可能使得经济衰退更为严重。因此,政府宁可让“放水”来得更猛烈、更高频。

只有历史才能告诉人们:这样的经济救助计划究竟是不是合理的,而所有人在危机之中都必须承受信息不对等的风险。

参考资料:

https://www.wsj.com/articles/trump-administration-senate-democrats-said-to-reach-stimulus-bill-deal-11585113371?mod=article_inline

https://www.wsj.com/articles/covid-19-aid-package-set-for-final-votes-in-house-senate-11608566895?mod=article_inline

https://www.newyorkfed.org/medialibrary/interactives/householdcredit/data/pdf/HHDC_2020Q4.pdf

https://www.reuters.com/article/us-global-debt-iif-idUSKBN2AH285

https://www.wsj.com/articles/consumers-flush-with-stimulus-money-shun-credit-card-debt-11596373201?page=1

https://www.wsj.com/articles/some-young-americans-fight-economic-unease-by-using-stimulus-checks-to-pay-down-debt-11612616400?page=1

https://www.cbo.gov/publication/56597

https://www.wsj.com/articles/yellen-sees-risk-of-longer-more-painful-recession-absent-more-economic-aid-11610999772?mod=article_inline

https://www.wsj.com/articles/what-inflation-debates-miss-inflation-11613065779?page=1

https://www.wsj.com/articles/yellen-will-urge-lawmakers-to-act-big-to-avert-a-protracted-downturn-11611054001?mod=article_inline

原标题:《美国政府大规模送钱的疑问:为何不怕欠债太多,“免费午餐”又能吃多久?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司