- +1

1药网,医药电商的第三种“玩法”

你会将1药网预设成一个医药电商,但其实不然,它更像是一个数字科技平台。

作者:陈达美股投资

来源:雪球

01 调研团来到1药网

在一个十二月的清晨,冬日和熙,我跟着雪球调研团来到了1药网(YI.US)。作为调研团的一员,我十分汗颜,这是一篇姗姗来迟的尴尬的关于1药网的报告。

迟到为什么尴尬?因为十二月底的调研,我磨磨蹭蹭,然后在一月股价就翻了几倍。

一月之差。

1药网总部坐落于上海浦东张江镇。这地方大家可能不熟悉,但谈到上海的硅谷、中国的药谷、东亚的科技示范园,我们说的都是她,同时也是全国房价最坚挺的城乡结合部。

为什么我吹起这块土地来如此卖嘴?因为恰巧我也住在张江镇。

一步之遥。

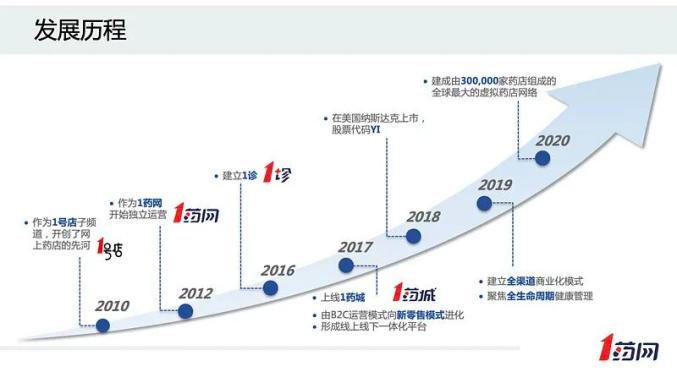

先来介绍一下1药网的来龙去脉。1药网脱胎于当年江湖赫赫的1号店,管理层也是1号店的原班人马,由创始人于刚博士与刘峻岭带领 。1号店辗转于沃尔玛,后被京东鲸吞,而作为1号店的医药子频道,由于沃尔玛在中国碰不了药,1药网就剥离了出来。

以1号店的逻辑理解下来,或许你会将1药网预设成一个医药电商;但其实不然,它更像是一个数字科技平台。这个我放到后面讲。

管理层里不得不提一下于刚博士,他既是学术大牛,是德州大学奥斯汀分校的终身教授,又学以致用,最终成了一个连环创业者。他也曾为亚马逊掌管庞大的全球的供应链体系。

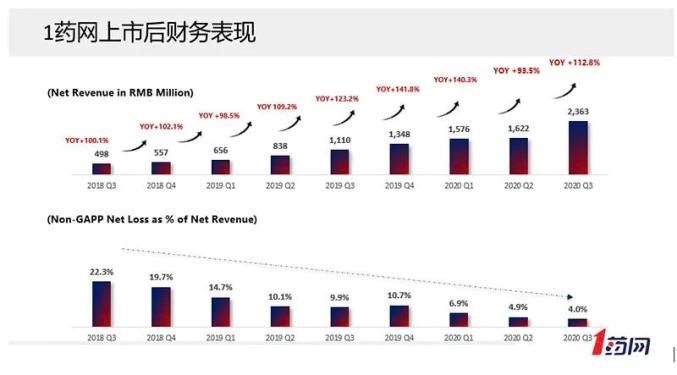

1药网于2018年在纳斯达克上市,当年全年销售17.8亿人民币;而刚刚披露的2020年Q3销售数字,一个季度就是23.6亿。2020预计销售完成81.2个亿,而去年是39.5个亿,这是一个以YOY 105%的速度增长的高成长公司。

(数据来源:1药网)

(数据来源:1药网)

02 数字科技下的医药供应行业

如果用一句话来形容数字科技对所有行业的改造,那就是:

Your margin is my opportunity and your inefficiency is my margin.

而翻译一下,这也是科技公司最喜欢对传统企业说的话——但凡你很赚钱你就完蛋了;但凡你很没效率你也完蛋了。

医药行业也不例外。这个行业也面临大变局,而我们要考虑的是,诸如1药网这样的i科技 disruptor,会扮演什么样的角色,要解决什么样的问题,将创造什么样的价值?

眼下的中国在宏大叙事的陈述里,我们面对的棘手问题主要是两个“结构失衡”——产业结构失衡与人口结构失衡。产业结构可以优化,但老龄问题只能恶化。

老龄化源于长寿命+低生育+少移民,日德意皆是如此,甚至日本65岁以上人口已占28%之高。对于任何现代国家而言,老龄化只会迟到,但不会缺席。

而在老龄化的基本盘下,消费市场就有倾斜。如果你不是一个二代,那么一般人都有个特点,就是在青壮年时消费欲望爆棚,但莫得钱;而老了以后会比较有钱,但莫得欲望。

老年人除了健康医疗以外,各种消费都会显著降低。所谓前半生用命挣钱,后半生花钱买命。

所以老龄化的社会里,一个明显现象就是产能过剩;而产能过剩在许多领域已然成风,这也是拼多多兴起的一大尾风。即便在老龄化看似利好的健康消费里,比如在药品行业,也存在产能过剩的问题。

我们看到全国乌泱泱的有六千多家药企,但绝大多数都活得都不太舒展;哪怕是大药企,都受此困扰。

商业的本质是增长和效率。所以这个产能过剩的行业急需数字科技,用效率的提升来带动新的增长。据测算,中国大健康市场的总规模接近 8 万亿,但线上化率目前仅有 3%,这是一个可以嗷嗷迫切、急于被数字化改造的行业。

这个行业的机会,我认为,在于使用数字技术使用互联网,对“结构性的失衡”所进行的价值链重构。比如滴滴重构出行,美团重构外卖,拼多多重构了农业供应链。

如果有一家公司用数字化手段去重构药品商业化的价值链(注意,并非只是骑手送个药),那这个价值就要上天。而这也是1药网的机会所在。

(数据来源:德勤)

03 2C 还是 2B的模式之论

通过互联网、数字科技对医药产品服务供应的改造,我认为有三个玩法——2C、2B、和我暂时取名的2B plus。

2C好理解,线上嘛,一是在线买药,二是在线问诊。2C的买药,如果不是处方药甚至是“非药”,本质上与你外卖点个披萨没什么两样,你要不是急疾难耐,时效性上甚至还不如那个刚出炉的、芝士软糯、飘香四溢的披萨,来得紧迫。

而2C的在线问诊,也只能是线下服务极其有限的补充,先不说西医的各种插嘴捅尾、上下其手的体检,就算中医也至少讲究望闻问切,而现在直接切成了悬赏问答,认真严肃程度,大家也是心知肚明。求个second opinion倒是方便,但你要求个first opinion,我只能说,你也别太当真。

一般感个冒、抱恙个常见病,你自己就是自己的大夫,因为你知道吃什么药;而大病肯定是走线下就医。在线问诊能解决的问题,在目前来看也不过是预约、挂号和导诊。病人能满足的需求极其有限。

从各大的收入也能看出来2C的在线问诊就是个摆设。无论是阿里健康还是京东健康,90%收入来源于医药电商。这90%的医药电商收入中,诸如京东健康,其中三成是药,另外三成为非药,包括保健品、医疗器械、计生用品等。许多人说京东健康正在承包国人X生活的需求,这有一定道理。

不可否认,京东健康这样的2C玩家市值非常高,但这个模式的护城河是有一定问题的。因为如果只是配送,美团骑手也完全可以胜任,顺丰闪送也不是不行,因为其本质上是戴宗而不是华佗。

因此这一块2C的业务,基本上那些觊觎要秒掉你“最后一公里”的互联网巨头,都不会放过。药品不如外卖那么高频,而且互联网界有句话,叫“高频打低频”,就像老子打儿子一般顺滑。

所以在互联网巨头压力之下,要做一个烂漫而纯粹的2C的医药类垂直电商,你想做成医药类的聚美优品,那结局几乎注定是要跟聚美优品一样。医药不够高频,如果没有巨头流量,你何以为继。

以上是2C。

而2B的玩法,传统上就是供应链的前端,就是从药厂批发到医院,九州通(600998.SH)、国药都是这个模式。其本质上不算是互联网模式而是传统供应链模式,是价格低、规模大、大量现款交易的“快批模式”。

而且大家如果注意观察,九州通2020年预计净利润是30亿,对应其市值静态市盈率10x,forward 市盈率更加是个位数,那为啥会那么便宜?

我一开始也是百思不得其解。而1药网的COO祝老师给了我他的看法,我认为很有道理。

德勤的有一个报告说:

“传统医药行业价值链中,制药企业具有较高的定价权,药品批发企业集中度较低且 多层代理 ( 全国级,省级,市级 ) 较为复杂。医院则普遍存在“以药养医“的情况, 压缩药店的盈利空间。价值链终端的患者处于极不利的被动地位,饱受高药价的煎熬。 ”

这个报告来看,作为2B的分销商,上游是定价权、议价能力很刚的大药企,下游是定价权、议价能力同样很刚的医院,用波特五力分析,如果仅参与药厂到医院的这块2B业务,本质上你就是个送货的司机啊,我可以让张三送,可以让李四送,谈不拢就绕开。

2B的上药、国药、九州通,看起来生意都很大,但毛利率就在6%到8%之间,两头卡死,中间半死不活。

掐头去尾你就是个配送的卡车司机,你的P/E又怎么会高呢。这也是传统2B模式的弊端,资本看得很透彻。

第三个玩法我把它称为是2B plus,因为你不再是以往2B的跑腿仔了,你为上游药企提供SaaS系统来解决渠道铺设,你为下游药店提供SaaS系统让他来开店,你为下游医院的医生提供技术支持。

通过数字化改造,提升效率,降低流通总成本,包括信息流通成本与物流成本,这才是科技平台的意义。

(来源:1药网)

04 1药网的差异化竞争之路:2B plus

1. 市场误解

人们都喜欢用比喻,因为方便理解事物。这叫思维捷径。所以在调研中,我们也喜欢比来比去。比如当我们看到1药网的2C业务时,我们说,哟这不是那啥,医药垂直电商嘛——医药界的聚美优品。

我调研时也问了诸如与京东健康差异化方面的问题;而当我们看到1药网的2B业务时,我们又兴奋了——这不是九州通吗,然后还要加一句,这么一看,你们P/S跟九州通对得上好呀,不低估。

后来才发现,问错了问题。雪球调研团对1药网的误解也正是市场对1药网主要误解的。1药网既不是传统的2C,也不是传统的2B。

首先从2B与2C的收入构成而言,1药网肯定不是一家2C的医药垂直电商,因为2C仅占收入7%且几乎不增长,2B占收入的93%且有100%+的同比增长。2C或许曾经是个白月光,但未来肯定不是1药网的主要方向。

而前面也说过了,2B的九州通模式本质上是一个配送模式。即使做到龙头,1000个亿的营收,市值甚至都不如营收100亿的益丰药房。而对标九州通,我们又可以清晰发现,1药网不是一个流通公司,其有明显的科技公司的基因。

2. 2B plus模式

科技和互联网基因体现在药品流通的细枝末节。

无论是药品还是快消品,从生产到消费者手中,都会有两大环节——生产环节和流通环节。流通环节又由于三大成本,信息传递成本,物流传递成本和资金成本。

而医药行业比较特殊的地方,在于信息传递成本非常之高——要以专业的不容辩驳的腔调,解释清楚我的药好在哪里,你为什么要用我的药。

所以药厂的销售代表密密如麻,药店的线下门店密密如麻,门店的药师店员密密如麻——这些成本不是单纯销售成本,而是传递信息的成本,是为了让医生开我的要,为了让消费者买我的药。

而1药网做的是,用快速迭代的SaaS去打通信息传递成本,直接触达药店和医生,2B plus 可以分为 B2P2C 和B2D2C,P是pharmacy药店,D是doctor医生。

比如九州通的模式,更多的是作为一个一级商配送属性,向二级商调拨就完事了;这与你直接向药店、医生提供大中后台支持是不一样的,因为后者更接近于交易。

在互联网有一句话:离交易越近的流量越贵。网易新闻的流量肯定没有淘宝直通车的流量贵。

而1药网现在最大优势是跳过了其他一层一层的环节,直接触达几十万家终端药店。最后从财务模型上,突显营销的规模优势,这就是为什么可以让生意翻倍的时候,在B端的利润可以翻好几倍。

3. CVS+Shopify模式

SaaS的改造,我们来举个例子,1药网旗下有个叫1药城的App,正在尝试一种 CVS+Shopify的模式。

CVS是美国最大的药店,全美大概有1万家门店,占美国药店总数的四分之一。中国药店的数量巨大——大概有52万家,但却极度分散,像益丰这样的大头部,仅有不到1%的市占率。

所以要玩出中国的CVS,不是说你去开一个老百姓大药房能成事,而是要通过某种方式,将这52万家药房都组织起来。

要如何做到呢?一种解决方案,就是通过一个类似于Shopify的SaaS平台。Shopify是一家加拿大公司,是一个美股市场的超级大牛股。

其模式是就是提供一个线上平台,让商户在上面迅速启动自己的商店。不同于亚马逊,商户开的是独立站,进行自主的商业推广活动。

国内线下药房鸡零狗碎的特征,与Shopify的线上强整合能力,可以完美咬合。比Shopify多一步的是,1药成给这些中小型连锁与单体药店提供商品成本的优势,采购环节的压缩带来的商品成本的优势非常有价值。

目前1药网已经覆盖了52万家药店里的30多万家。这是一个数字化整合的巨大优势。中国的线上CVS已经有了,中国的Shopify正在给他们打鸡血。

1药网向药房提供云服务。比如有一个专门的平台,是一个SaaS的集成包,帮助这些药店一方面提升他的工作效率,采购也是其中一部分,帮助他提供下单的效率。

目前这一块,基本上不收费,1药网也不希望仅仅通过Saas挣服务费的钱,还是回到能够创造更大的价值,在这个过程当中赚钱就是副产品。

但未来在用户规模巨大与付费意愿强烈的情况下,是否收费,或者对premium 的服务收费,这一块就很有想象空间。

另外调研中,1药网的技术团队也展示了一个类似于Salesforce的销售管理软件。在任何时候可以对销售人员的过去业绩、现在动态与未来动向全盘掌握,并智能合理地安排其工作任务。这套软件系统,将来也会是各大药厂、药店开展销售时的利器。

纯2B的悲哀,就是两头没有定价权。但是通过SaaS平台整合30万甚至更多,你两头就通了。

而大药厂也面临一个下沉问题。它们往往沉到二线,再往下也沉不动了;想要覆盖四五线,还是要借助数字化的无远弗届。

4. 估值简析

目前1药网市值差不多10亿美元。虽然EBITDA亏损一直在收窄,但尚未盈利。静态P/S是大约是0.8x,2021 forwardP/S,按照目前的增速,大概只有0.5x。

与京东健康、阿里健康的估值相比,这显然非常低;但我认为这种对比意义不大,前面也说了,1药网更多的是2B plus的模式,最后商业形态和终局思维来看这个事情,可以给一个2B SaaS的估值,具体给多少,看CVS+Shopify能实现多少。

另外10亿美金市值是个门槛,因为很多long only fund 10亿一下不建仓,怕买了没有流动性。调研中IR小姐姐也表示有几个美国Top的long only fund一直在跟踪,只是无法建仓。

我认为如果能稳住10亿美金,吸引到大的long only建仓,其估值会逐渐向其内在价值修复。

另外还可以用一级市场的交易,来佐证其估值。1药网在境内的子公司壹药网耀方科技,海通证券已经开始对其上市辅导。

去年,耀方完成 pre-IPO 两轮融资,融资总额 9.35 亿,第二轮投前估值到了 100 亿人民币。也就是说,国内资本市场至少认为,1药网值15亿美元。

1药网具体能去到多高,我不好说;但是我觉得其战略方向正确。如果跟京健、阿健拼2C,我感觉肯定是条不归路,别人高频打低频,反着来必输;但如果能走出新颖的2B plus模式,我认为1药网完全有可能成为张江之光。

也感谢雪球组织的调研团,让我看到互联网与数字科技,对一个retail investors相对关注度没有那么高的行业,如何去解构、降解、重塑、革新。

原标题:《1药网,医药电商的第三种“玩法”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司