- +1

AMD攻,Intel守,红蓝大战趋于白热化

配图来自Canva可画

疫情对绝大多数个人和组织带来的都是磨难和考验,但对一众科技大厂却不尽然如此。2020年疫情爆发以来,远程办公、在线教育、线上娱乐等需求激增,连带着全球PC和服务器市场行情走俏。

尤其PC市场居然在连续八年的销量下滑之后,直接在2020年触底反弹。据IDC数据显示,2020年全球PC市场出货量同比增长13.1%,Q4增长更是达到了惊人的26.1%。PC行业一扫颓势,服务器市场更是异常火爆。景气延半导体产业链上下游不断传导,甚至直接让存储器厂商和晶圆代工厂订单爆满,产能吃紧。

但这种景气传导至底层芯片市场,影响却出现了明显的分化。简而言之,蓝厂Intel吃到的红利有限,2020年业绩有些欠收;红厂AMD乘势而起,2020年营收利润暴涨。一降一升之间,Intel和AMD的发展势头差异明显,这在两者财报中也有清晰的体现。

蓝厂VS红厂,业绩表现迥异

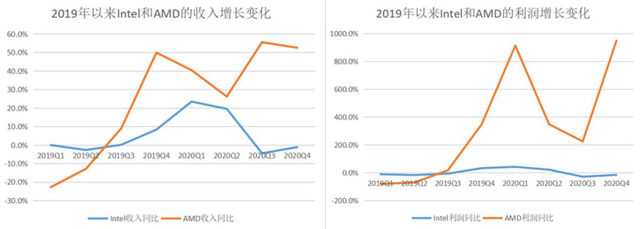

近日,Intel和AMD相继发布其2020年Q4及全年财报。总体来看,营收和利润规模,AMD较Intel还有显著差距,但营收和利润的增长趋势,AMD的表现要远好于Intel。

具体而言,2020年全年,Intel营收达到778.7亿美元,同比增长8.2%;净利润达到209亿美元,同比下降0.7%。只看Intel自己的话,只是收入增速略低,同时增收不增利,貌似表现不太好,但问题好像也不大。然而如果把2020年的宏观市场变化,和AMD的业绩表现也考虑进来,就会发现2020年Intel的表现确实很不给力。

2020年AMD营收同比增长45%至97.6亿元,净利润同比增长630.2%至24.9亿元。比较营收利润额,AMD的确还远不是Intel的对手,但从营收利润增速来看,AMD对Intel已经形成了碾压。

如果把时间线拉得更长一些,很容易就会发现,自2019年下半年AMD基于“Zen2”架构的三代锐龙处理器上市以来,AMD的营收和利润增速很快就远远超过Intel。

而到了2020年下半年,Intel的营收和净利润双双陷入负增长。表明哪怕Intel在这一阶段降低了产品售价,主动压缩自身利润,也依然没能挽回颓势,销售额持续下滑。

与之形成鲜明对比的是,2020年下半年在量价齐升的情况下,AMD的营收和净利润增速同时又攀上了一个新的高度。到2020年Q4,AMD的营收同比增长52.5%,而净利润同比增长947.7%,暴涨逾9倍之多。

通用芯片市场的商业逻辑非常简单,谁具有更多的性能优势和价格优势,谁就能获得更多个人消费者和终端厂商的青睐,也就能获取更多市场份额,从而实现业绩增长。从两者表现迥异的业绩增长数据背后,很容易就能看出,在市场中AMD的受欢迎程度已经远超Intel。

保守VS激进,攻守异位

市场对AMD的偏爱和对Intel的嫌弃显而易见,这与过去十几年中两者受到的待遇,可以说已经是截然相反。

为何会出现这种反转?原因并不复杂。自2014年苏姿丰博士上任CEO以来,始终致力于推动AMD积极求变,用她自己的话来说就是:“当我们勇于承担可控的风险、积极寻求改变世界的前沿技术时,AMD 才会越来越好。”

相反,2014年以来Intel的表现却逐渐趋于保守,甚至被冠以“牙膏厂”之名。尤其Intel过去一直死守着IDM芯片生产模式,而其10nm、7nm先进制程工艺又接连难产,这直接导致AMD对Intel形成了非常显著的制程领先优势。时至今日,Intel的14nm和10nm产品依然在市场中大行其道,而AMD基于台积电7nm制程的“Zen2”架构CPU已经在市场中卖了一年半。

不夸张的说,AMD之所以能在市场中对Intel实现转守为攻,夺取战场主导权。很大程度上需要归咎于Intel自身在芯片制造方面的保守策略。

从第四季度财报会议上Intel方面透露的消息来看,Intel自身7nm工艺的量产大概率将会延期至2023年。所以寻求第三方厂商进行芯片代工合作,已经被其提上日程,如果Intel能够快速推进这一事项,那么AMD相对Intel的制程领先优势,在短期内就可能被瓦解。

而从Intel近期对帕特·基辛格(Pat Gelsinger)这位技术大神的人事任命来看,Intel大概率已经做好了走上积极型技术路线的准备。所以两者的竞争格局,在不久的将来或许还会被反转。

谁的赢面更大?

红厂AMD和蓝厂Intel这一对,目前AMD的发展势头明显更猛。对比Intel和AMD的业绩表现,尤其是增长情况,可以看到在通用芯片市场中,目前AMD的受欢迎程度要远高于Intel。反应在股市中,AMD的股价在2020年累计上涨了96.64%;Intel则有些尴尬,年末股价较年初跌去18%。

但随着2021年Intel的再次换帅,帕特·基辛格强势回归,以及Intel整体的积极求变,一旦快速找回技术自信,Intel的竞争力将会直线飙升。AMD和Intel的这场大战也就会变得更加复杂,也更趋于白热化。

目前来看影响AMD和Intel竞争格局的因素有很多,有些源自他们各自内部,有些更受宏观市场环境干扰,其中三点尤为关键。

第一,AMD若完成对赛灵思(Xilinx)的收购,对Intel将造成更大威胁。2020年数据中心业务收入已经占到Intel总营收的一半。而在数据中心市场,Intel之所以能够长期居于主导地位,与其2015年收购FPGA巨头Altera有很大关系。2020年10月,AMD宣布达成收购FPGA巨头赛灵思的最终协议,相关交易预计将在2021年底完成。如果AMD能够在今年完成对赛灵思的收购,在数据中心市场,无疑将会给Intel带来更大的竞争压力。

第二,Intel寻求第三方厂商进行芯片代工,势必将会面临很多困难。能为Intel代工生产7nm及以下先进制程芯片的晶圆厂,目前全球只有台积电和三星两家。而台积电订单已经爆满,Intel想要让台积电代工,等产能排队就要等很久;三星的产能还比不上台积电,并且技术的可靠性还有待验证。

第三,中国国产芯崛起对Intel和AMD产生的影响将会越来越大。无论Intel或者AMD,对中国市场都有很高的依赖性。就整体营收贡献而言,2018年来自中国的总体营收已超过美国,成为Intel第一大市场。同样的,也会在2020年成为AMD第一大市场。然而中国服务器和PC市场,国产芯替代的进程都在不断加快,其中服务器市场国芯替代的步调比PC市场还要快,这可能会率先给Intel带来更多市场压力。

总体而言,在未来很长一段时间内,Intel将要面临的不利因素还是会更多一些。不过Intel的基础更好,承压能力更强,很多对Intel不利的因素,比如全球晶圆代工产能吃紧和中国芯替代,对AMD同样也会造成负面影响。所以尽管短期内AMD的赢面会更大一些,但AMD与Intel的长期竞争,同样也将考验双方的耐力和定力。

文/刘旷公众号,ID:liukuang110

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司