- +1

“血洗”华尔街的美国散户被割韭菜,普通散户如何虎口余生?

原创 小北 北京大学出版社

刚刚过去的2020年,对于金融行业来说是极其魔幻的一年。

刚刚过去的2020年,对于金融行业来说是极其魔幻的一年。以美国股市为例,迄今为止,美股一共出现过5次熔断,其中有4次都发生在2020年3月,连见惯了大风大浪的“股神”巴菲特都表示“活久见”。

进入2021年,美国股市再度上演魔幻剧情,不过这次倒不是熔断,而是发生在美国散户股民与华尔街大佬之间的“世纪逼空大战”,许多媒体将这出大戏称为“美国散户血洗华尔街”。

进入2021年,美国股市再度上演魔幻剧情,不过这次倒不是熔断,而是发生在美国散户股民与华尔街大佬之间的“世纪逼空大战”,许多媒体将这出大戏称为“美国散户血洗华尔街”。接下来,小北和大家一起回顾一下这场世纪逼空大战的来龙去脉。

这次事件的起因与一家名为“游戏驿站”(GameStop,简称GME)的上市公司有关。作为美国最大的实体游戏零售商,GME曾经承包了很多美国人的童年回忆。然而,近年来,线上游戏的迅猛发展对GME的商业模式造成强烈的冲击,前往实体店购买游戏的消费者越来越少,而新冠肺炎疫情则使这家公司的处境更加艰难。

这次事件的起因与一家名为“游戏驿站”(GameStop,简称GME)的上市公司有关。作为美国最大的实体游戏零售商,GME曾经承包了很多美国人的童年回忆。然而,近年来,线上游戏的迅猛发展对GME的商业模式造成强烈的冲击,前往实体店购买游戏的消费者越来越少,而新冠肺炎疫情则使这家公司的处境更加艰难。 在这样的背景下,许多金融机构并不看好GME的发展,他们试图“做空”GME以从中获益。

在这样的背景下,许多金融机构并不看好GME的发展,他们试图“做空”GME以从中获益。什么是做空呢?简单来说,它是股票市场常见的一种操作方式。如果我们预期某一股票未来会下跌,可以先借入一些股票,以现有价格卖出,待股票价格下降后,再将股票买入归还,这样我们就可以赚取其中的差价。

在金融市场上,有一些机构专门通过做空方式获利,美国的香橼研究公司(Citron Research)就是一家颇具影响力的做空机构。在历史上,大多数被香橼看空的公司都会面临股票大跌,甚至是退市的命运。如今,在疫情中风雨飘摇的GME成为香橼的目标。

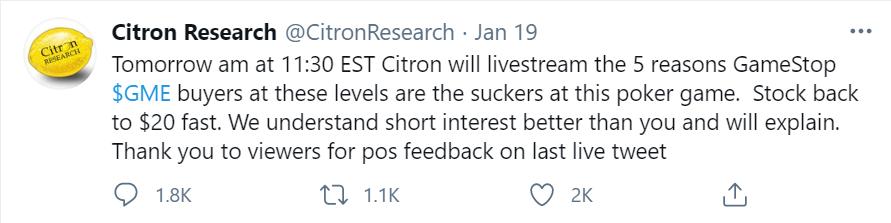

1月19日,香橼在社交媒体上表示,持有GME股票的投资者将成为游戏中的输家。

香橼的言行引发了许多美国散户的强烈不满,他们不想让华尔街的资本巨头毁掉属于自己的童年回忆。在一个名为“华尔街赌场”(wallstreetbets,简称WSB)的股票社区上,人们纷纷发帖表达自己对GME的热爱和对华尔街的抗议。

香橼的言行引发了许多美国散户的强烈不满,他们不想让华尔街的资本巨头毁掉属于自己的童年回忆。在一个名为“华尔街赌场”(wallstreetbets,简称WSB)的股票社区上,人们纷纷发帖表达自己对GME的热爱和对华尔街的抗议。在这里,小北需要对WSB进行简短的介绍。WSB是美国社交媒体Reddit的一个板块,该板块的用户大多是美国的散户股民,他们在这里分享和讨论投资经验。这些散户有两个特点:第一,许多散户是2008年金融危机的受害者,他们对华尔街金融巨头嗤之以鼻;第二,这些散户的投资理念非常激进,他们把股市当作“赌场”,把“YOLO”(You only live once,你只活一次)作为投资信条,希望通过股票“逆天改命”,最终实现财富自由。

在这种情况下,GME事件成为引爆美国散户情绪的导火索。越来越多的人聚集在WSB这个平台上,他们决定联合起来,发起一场前所未有的报复行动,以拯救即将被资本巨头做空的GME公司。

在这种情况下,GME事件成为引爆美国散户情绪的导火索。越来越多的人聚集在WSB这个平台上,他们决定联合起来,发起一场前所未有的报复行动,以拯救即将被资本巨头做空的GME公司。我们已经知道,通过做空获利的前提是被投资者看衰的股票确实有所下跌。美国散户们正是从这一点入手,“抱团”购买GME的股票,使其股价迅速飙升。短短十天内,GME的股价暴涨16倍,截至1月27日,每股股价已经超过300美元。

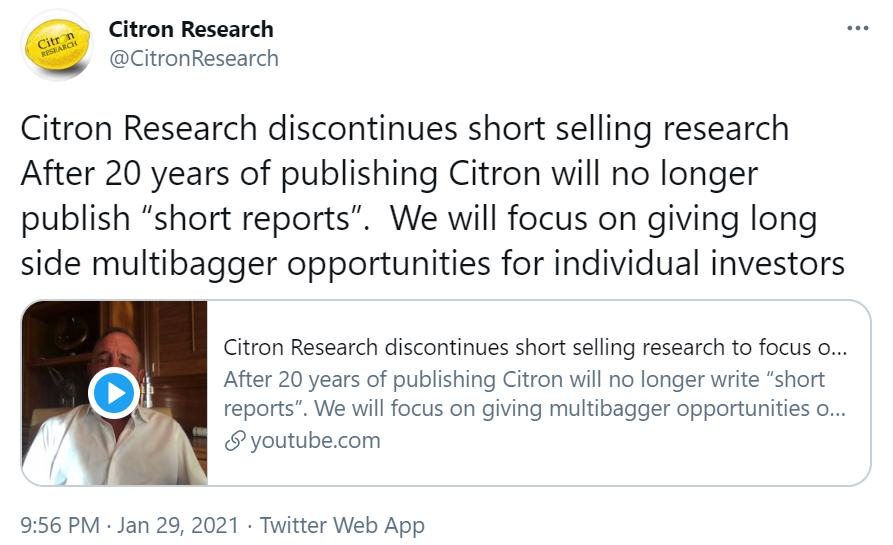

散户们的猛烈攻势取得显著成效,以香橼为代表的做空机构损失惨重。1月29日,香橼在社交平台发布声明,宣布停止其从事多年的做空研究,这使其成为首个在这场世纪逼空大战中“投降”的巨头。

面对这种情况,华尔街的资本巨头们坐不住了,他们开始对“抱团”的散户们发起反击。1月28日,美国各大券商几乎同时限制了GME股票的买入功能,散户无法买入,只能卖出,这种操作使GME的股价迅速暴跌。

面对这种情况,华尔街的资本巨头们坐不住了,他们开始对“抱团”的散户们发起反击。1月28日,美国各大券商几乎同时限制了GME股票的买入功能,散户无法买入,只能卖出,这种操作使GME的股价迅速暴跌。愤怒的散户们并没有因此停止进攻,他们将战场转移到白银等产品,试图继续在股市掀起风浪。不过,在资本巨头们的“围剿”下,散户们无法长期维持此前的势头。随后几天,他们参与购买的各类股票均出现大幅下跌,许多散户损失惨重。

可以说,在这场史无前例的世纪逼空大战中,散户们并未取得最终的胜利,华尔街的金融巨头们也没有因为这一事件遭遇毁灭性的打击。许多分析人士指出,散户大战华尔街的背后,实质上是不同金融机构之间的较量,散户们被真正隐藏在幕后的一些资本巨头利用了。

在WSB论坛不少投资者发帖表示“愿赌服输”,声称“华尔街就是赌场”。

但是,我们也要注意到,这场大战在一定程度上挑战了华尔街的游戏规则,让全世界看到了散户“抱团”所产生的强大力量,也必将促使整个金融行业对现有问题进行深刻的反思。

以上就是“美国散户血洗华尔街”事件的大致过程,相信各位吃瓜群众已经大饱口福。不过,小北在这里想提醒大家,这件事情虽然发生在大洋彼岸的美国,却可能与我们每个人的生活息息相关。

原因很简单:一方面,在全球化时代,美国金融市场的变动可能会波及全球各国的金融市场,从而对各国的投资者产生影响,中国的投资者自然也不例外;另一方面,随着经济发展水平的提高,人们的理财意识逐渐增强,越来越多的中国人加入投资理财的大军,并开始关注资本市场的一举一动。可以说,一个“全民理财”的时代正在悄然降临。

然而,“想理财”不等于“会理财”。空有一腔热情是远远不够的,只有学习专业的投资知识,树立正确的投资理念,才能逐渐摸清其中的门道,进而从中获利。

对于普通的投资者来说,阅读与投资理财相关的书籍,是获取投资知识和塑造投资理念的有效途径。今天,小北就为大家推荐一本书,名叫《像大师一样投资:极简价值投资策略》。让我们一起在投资大师们的指引下,学习正确的理财姿势吧!

01

什么是价值投资

在了解本书的基本内容之前,首先让我们关注书名中提到的一个关键词:价值投资。

什么是价值投资呢?简单地说,价值投资就是在股价低于资产内在价值时买入的投资策略,价值投资者会寻找那些价值被低估的股票进行购买。

怎么样?看起来很简单吧?是不是已经摩拳擦掌,跃跃欲试了?

且慢!在幻想自己实现财富自由之前,请先思考几个问题:如何估计资产的内在价值?如何确定目前的股价低于资产的内在价值?如何确定股价可以在未来有所上升,逐渐回归资产的内在价值?

且慢!在幻想自己实现财富自由之前,请先思考几个问题:如何估计资产的内在价值?如何确定目前的股价低于资产的内在价值?如何确定股价可以在未来有所上升,逐渐回归资产的内在价值?看到这里,是不是觉得“价值投资”这个概念没有自己想的那么简单?

事实上,价值投资被很多专业人士视为一种很好的投资策略。价值投资关注企业本身的内在价值,投资者通过价值投资获得的收益主要来源于企业长期稳定的发展,投资风险较小。如果不关注企业本身的价值,只关注股票价格的变动趋势,忽视价格与价值之间的关联,这种投资方式则在很大程度上具有投机的意味,风险较大。

事实上,价值投资被很多专业人士视为一种很好的投资策略。价值投资关注企业本身的内在价值,投资者通过价值投资获得的收益主要来源于企业长期稳定的发展,投资风险较小。如果不关注企业本身的价值,只关注股票价格的变动趋势,忽视价格与价值之间的关联,这种投资方式则在很大程度上具有投机的意味,风险较大。在上面提到的“美国散户血洗华尔街”事件中,聚集在WSB上的美国散户往往对价值投资不屑一顾,他们将投资视为一场赌博,动辄全仓投入,要么一夜暴富,要么血本无归。对于期望获得稳定收益的投资者来说,这些美国散户的投资方式是不可取的,他们应该了解和学习价值投资的原则和方法,在长期的投资实践中实现自己的目标。

02

只投资优质公司

在《像大师一样投资》这本书中,作者指出:“如果您从这本书中只学到了一点,我想那应该是‘只投资优质公司’!”由此可见,“只投资优质公司”是全书的核心内容,也是作者希望投资者能够掌握的关键策略。

作者对优质公司的执念,主要来源于巴菲特的投资理念。在作者看来,投资者应该永远记住巴菲特的一句话:“与其以超低价格购买平庸公司的股票,不如以合理价格购买优质公司的股票。”

作者对优质公司的执念,主要来源于巴菲特的投资理念。在作者看来,投资者应该永远记住巴菲特的一句话:“与其以超低价格购买平庸公司的股票,不如以合理价格购买优质公司的股票。”为什么巴菲特不希望投资者以低价购买平庸公司的股票呢?这与企业本身的内在价值有关。平庸的公司不给它们的股东创造价值,相反,随着时间的流逝,公司的价值还会被消耗。尽管此类公司的股价较低,但是其低价优势很快就会被公司不佳的绩效所侵蚀。另外,即便投资者最终幸运地获得了收益,对平庸公司诸多问题的关注和担忧也会增加投资者的精神和心理成本,而这绝不是理想的赚钱方式。

在巴菲特看来,购买优质公司的股票无疑是更好的赚钱方式。那么,什么样的公司是巴菲特所定义的优质公司呢?

总的来说,优质公司是那些能持续通过运营增加价值的公司,是那些明天会比今天更值钱的公司。在作者看来,巴菲特所定义的优质公司具有以下三个特征:

总的来说,优质公司是那些能持续通过运营增加价值的公司,是那些明天会比今天更值钱的公司。在作者看来,巴菲特所定义的优质公司具有以下三个特征:第一,此类公司拥有宽阔、持久的竞争优势,作者将这种经济优势称为“经济护城河”。“经济护城河”可以保护公司免受竞争对手的威胁,并防止其他人进入市场,这给公司带来了明显的定价能力,使公司能随着时间推移而增加盈利。

第二,此类公司拥有低的资本支出需求以及高的投资资本回报。资本要求低的公司意味着资本周转率高,以及投资资本回报率高。因此,只有一小部分利润需要再投资于业务之中。

第三,此类公司能够实现有盈利的增长。当一家公司通过资本投入实现盈利增长,并获得正的投资资本回报时,它的内在价值也在增长。一个优质公司可以长期增值,并随着时间的推移,以更好的盈利能力回报股东。

根据以上特征,为了更好地判断某家公司是否属于优质公司,投资者需要问他们自己三个基本问题并通过查阅它的历史财务报表信息寻找答案:

1.这是一家无论经济好坏都能产生稳定利润的公司吗?

2.这是一家能带来高投资回报的轻资产公司吗?

3.这是一家收入和利润都在持续增长的公司吗?

如果对以上的回答都是肯定的,那么投资者可以确定自己找到了一个有优秀历史业绩支撑的公司。那么,如何推测这家公司会在未来继续拥有良好的表现呢?此时,投资者就需要回答第四个问题,一个有关商业公司本质的更重要的问题:使这家公司过去有卓越表现的商业本质是什么?

这个问题可以进一步被分解成以下几个问题:这家公司在未来5到10年能继续生产相同或类似的产品,或提供相同或类似的服务吗?它能通过简单地大规模复制过去做的事情而获得增长吗?保护它的定价权的因素是什么?

一方面,投资者应该选择那些可以在未来提供相同商品或服务,并有能力以此获得增长的公司。如果一家公司持续生产相似的产品,它就有机会持续提高效率,获得更多经验,就更有可能比其他人做得更好。它也有机会建立品牌和认知,甚至培养品味、习惯和偏好。经过一段时间以后,这家公司能建立起“经济护城河”,其他公司很难侵犯,从而维持自身的高回报。

另一方面,投资者应该选择那些提供消费者购买周期较短的商品或服务的公司,牙膏、香皂、避孕套等日用消费品是非常好的范例。在对此类商品的消费过程中,消费者一旦习惯某一品牌或偏好,在购买时就不会再比较,这样的购买习惯也会给公司巨大的定价权。

如果投资者对以上所有问题都能给出满意的回答,那么他很幸运地选中了一家优质公司。接下来他需要做的,就是用科学的方法评估公司的内在价值,判断此时的股价是否处于合理的范围内,进而决定自己的投资行为。

03

避开价值陷阱

在本书中,作者反复强调“只投资优质公司”的重要性。当投资者持有优质公司的股票时,时间是他们的朋友。如果投资者的买入价格较低,就会取得非常好的收益;如果投资者买入的价格合理,他所获得的收益仍然会随着公司的业务增长而增长;即便投资者买入的价格偏高,长期来看,公司业务的增长仍然可以弥补略高的成本。在最后一种情况下,投资者的收益可能不够理想,但是至少一定不会赔钱,这使得投资者可以有效规避风险。

不过,即便如此,投资者仍然有可能陷入难以避开的“价值陷阱”(value traps)。有经验的价值投资者有能力识别公司经营不善的行为,但不幸的是,价值投资者往往会被便宜的价格蒙蔽了双眼,而无视公司价值的长期前景——这个便宜的价格背后可能是不停损失价值的价值陷阱。价值投资者因为陷入价值陷阱而损失的资金,比因为买入价格过高而损失的资金要多太多。

在一个典型的价值陷阱中,股价相对于利润、现金流,特别是公司的资产,通常看起来会很便宜。这些资产可能是房地产、专利、品牌、收藏品或公司拥有的业务。但是,该公司已经失去了竞争优势,并且盈利能力正处在永久下降的道路上。诸如此类的公司缺乏可持续发展的潜力,即便其当前的股价似乎低于其资产的内在价值,也不适合作为优质的投资对象。

在一个典型的价值陷阱中,股价相对于利润、现金流,特别是公司的资产,通常看起来会很便宜。这些资产可能是房地产、专利、品牌、收藏品或公司拥有的业务。但是,该公司已经失去了竞争优势,并且盈利能力正处在永久下降的道路上。诸如此类的公司缺乏可持续发展的潜力,即便其当前的股价似乎低于其资产的内在价值,也不适合作为优质的投资对象。在实际的投资过程中,即便是资深的投资者也可能会陷入价值陷阱。两家大型价值投资公司Primecap Management和费尔法克斯金融公司对黑莓的投资,是价值投资者陷入价值陷阱的典型案例。两家投资公司从业经历都超过数十载,创下了令人羡慕的历史业绩。它们都没有在黑莓快速成长、股票价格虚高的时机买入——该公司股份在2008年达到每股近150美元、市值800亿美元的高点。反之,这两家公司都是在黑莓的股价从高点跌了一半后的2010年开始买入。随后,黑莓股价持续下滑,两家公司也不断增持股份。到2012年,黑莓股票的交易价格已经低于17美元,相对于公司的资产看起来更便宜。

两家公司之所以选择在黑莓公司投资的理由在于该公司拥有宝贵的资产和可观的业务,其中包括黑莓的品牌,首屈一指的安全系统,遍布全球650家电信运营商的分销网络,7 900万名用户,占《财富》500强90%的企业客户,与加拿大、美国和英国政府几乎垄断性的合同,一个巨大的原创专利集合,由QNX开发的优秀的新操作系统,29亿美元的现金,没有债务等。

然而,两家公司都被表面的低价优势和看似丰厚的资产迷惑了。实际上,黑莓公司在当时已经错过了智能手机发展的历史机遇,其竞争优势不断下降,即便在优秀管理者的领导下也难以恢复往日的荣光。

曾经风靡一时的黑莓手机

曾经风靡一时的黑莓手机因此,识别价值陷阱的关键在于判断公司的竞争优势是否仍然存在,以及公司的价值是否仍然在增长。一旦其业务失去竞争优势并且开始走下坡路,其资产也将失去其盈利能力从而价值降低。投资者应该总是问自己这些问题:此公司能否按照过去的方式赚钱?有没有竞争对手现在超越了此公司?竞争对手能否以更低的价格提供类似的产品和服务并盈利?

在作者看来,大多数价值陷阱公司最终都会完全崩塌。有些公司可能会重新改造自己,改变它们的产品重心,然后在较低的盈利水平上重新稳定下来,在这种情况下,股票价格可能略有回升,但很少有公司能重现过去的辉煌。总之,在下降期间以“低廉”的价格买入此类公司的股票会给投资者带来永久性的损失。

总的来说,要想成为一名理性的价值投资者,就不能像WSB的美国散户一样抱有“豪赌”的心态。在选择投资对象的过程中,要避免那些业绩不佳的公司,拒绝低价的诱惑;要筛选出符合优质公司标准的公司,并以合理的价格买入;要时刻保持警惕,对可能存在的价值陷阱避而远之。值得注意的是,掌握这些原则不代表我们可以在投资实践中万无一失,只有在日常生活中不断学习,不断积累,不断总结经验教训,我们才能不断提高自己在投资理财方面的能力,真正做到“像大师一样投资”。

-End-

编辑:昱璋 黄泓

观点资料来源:

《像大师一样投资:极简价值投资策略》

原标题:《“血洗”华尔街的美国散户被割韭菜,普通散户如何虎口余生?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司