- +1

5家门店、50亿估值:美妆店怎么让女生素颜进去、全妆出来

原创 杨婷婷 远川商业评论 收录于话题#远川消费组28#摩根7

作者:杨婷婷

编辑:姚书恒

出品:远川研究所消费组

疫情笼罩下的2020年,线下零售业哀鸿遍野,但一股美妆新势力却在猛然崛起。

美妆集合店话梅(HARMAY)靠着仓储式购物场景,颜值极高的装潢风格,以及琳琅满目的大牌小样,迅速成为全国潮流男女的时尚风向标。

话梅目前在北京、上海、成都和香港共有五家门店,每一家线下店都是大排长龙,人气爆满。小红书和B站上也频繁刮起博主打卡话梅的热潮。

2019年,话梅完成A轮融资,投后估值近5亿人民币,投资方云集高瓴、黑蚁等明星机构。而在近期的新一轮融资中,根据投中网报道,坐拥5家门店的话梅目前估值已经高达50亿元。

话梅爆火的背后,其实是本土美妆集合店崛起的大趋势。自2018年起,以Wow Colour和The Colorist为代表的新兴彩妆集合店从一二线城市入手,快速布局全国,一跃成为线下流量收割机。

新玩家们热火朝天的另一面,是老玩家们逐渐落寞。屈臣氏、万宁、丝芙兰等等,这些拥有高度发达的商业基因、雄厚财力的美妆零售巨头,近年来面对线上渠道的挤压,以及新生消费群体的需求变化,在中国市场的同店销售却逐年下滑。

同是线下美妆的生意,以话梅为代表的新一代美妆集成店,为什么能在这两年逆势爆发?

本文将解决以下三个问题:

1. 话梅是怎么火起来的?

2. 话梅靠什么盈利?

3. 话梅的未来能超越屈臣氏吗?

在话梅、Wow Colour等新美妆集合店火起来之前,业内老玩家这几年的日子都不太好过。

2004年进入内地市场的万宁,以“一站式”卖场模式征服了中国消费者,遍及全国33座城市,拥有200多家门店。然而2016年以来,万宁陆续筹划收缩门店。华东、华北和西南市场都陆续关店调整,目前万宁实体店基本就只集中在华南市场,而华东、华北和西南市场的门店基本所剩无几了。

同为业内著名的“开店王”的屈臣氏,也遭遇着业绩下滑的压力。从2015年开始,屈臣氏在中国的业绩就出现了停滞增长,在2016年还出现了首次营收负增长。

面对着业绩下滑,屈臣氏和万宁都曾努力转型,选择的方向都是向着线上发力。

话梅走的则是一条相反的道路。它从淘宝店起家,线上摸索4年一直不温不火,直到决定转战线下,才迎来了客流和人气的大爆发。

这不是话梅独有的风光。近两年,THE COLORIST等一大批新美妆集合店来势汹汹。目前,The Colorist和Wow Colour等门店数量都超过了300家,同时SN’SUKI、Noisy Beauty等后起之秀也在不断入局。

在屈臣氏、万宁们逐渐失守的这片战场上,话梅的逆袭来自于做对了这几件事:

(1)用小样引流

大部分女生踏入屈臣氏,可能只是为了购买一包化妆棉。

但到了店内,导购会热情地告诉你:第二件5折,满79减20。于是,你在购物篮里又放入了施华蔻洗发水、肌研保湿水。

你以为这就完了?等到你走向柜台结账的时候,屈臣氏的销售又会献出换购大法:加24元即可换购价值79元的屈臣氏骨胶原面膜五片装。

这是很多人熟悉的屈臣氏式购物场景:开局一包化妆棉,出门全套洗护产品。

在这个购物场景里,屈臣氏用化妆棉、牙线棒、卸妆水等低客单价的快消品吸引人群,然后再靠其他美妆护肤产品拉高毛利率。

近年来随着天猫、京东这些酷爱办购物节的电商平台崛起,消费者们早已习惯在狂轰滥炸中囤货,屈臣氏逐渐沦为了很多消费者“救急”的选择,这也是屈臣氏热度消退的一大原因。

话梅则选择了拿大牌小样引流。几千块一瓶的大牌买起来心疼,几百块的一份的小份量包装就容易接受多了。

图:右侧的小样区域挤满了人

这种由雅诗兰黛创造的小样大法,一直以来作为购买正装的赠品,用处是吸引新客户以及在不拉低品牌价值的同时,变相打折。

由于可以让人用看上去更低的价格用上大牌,早在话梅公开销售小样之前,小样在二手市场里就极受欢迎。现在光是微信上就有200多个小样申领相关公众号,以小样为主打的订阅式美妆公司也如雨后春笋般扎堆出现。

老玩家们用化妆棉引流,新玩家们用大牌小样引流,变的是套路,不变的是让你进来,然后花更多的钱。

(2)善用流量价格洼地

中国美妆消费市场是一条极度内卷的赛道。旺盛的代工厂产能,层出不穷的大小品牌,加上纷繁复杂的销售渠道,以及不断转移注意力的消费者,都让这条赛道充满了氪金选手。

在电商渠道,品牌商和渠道商为了提高复购率,必须不断地砸钱买流量,不断提醒大家“我这个品牌真的可以买”。

当线上增量逐渐见底,线下反而成了一片广阔的空间。更大的门店的容量会带来更多有趣的购物体验。用户有了好体验,就会愿意打卡再传播,从而形成一个流量闭环。

以话梅门店为例子,开设一家600多平的线下店的成本大概在1500万,如果分摊到5年,那每个月其实只是20多万的广告费用。但话梅门店打卡带来的内容都在社交媒体上自发产生,能被长期留存,并不断裂变。

“消费者打卡-po小红书-吸引别人打卡”是一条完整的传播链条,只要线下门店保持生命力,小红书上的帖子就可以不断从0到1再到100、1000。

业内开线下店讲究的就是Location。过去,以地理位置划分流量,黄金商铺比转角商铺多一倍的人流量,但现在社交媒体的传播速度是指数级的,网红店能比隔壁多做100倍的生意。

(3)打造沉浸式购物场景

当屈臣氏从香港来到内地,它瞄准18-35岁女性消费者,首创“身边的护理专家”的概念。后来屈臣氏最引以为豪的就是拥有一支强大的健康顾问队伍,为顾客免费提供保持健康生活的咨询和建议。

然而十年之后,这一群曾经帮助屈臣氏打开内地市场的“健康顾问们”,却跟健身房私教、理发店Tony一起被网友称为推销届的三股邪恶势力。

屈臣氏没变,变化的其实是背后的新一代消费人群。

95后人群作为Z时代,接触着小红书、B站上的大量美妆知识。比起前辈,他们更知道自己要什么,对选择的自信心更强。

话梅的仓储式购物场景本质上就是给消费者让渡了话语权,因此也博得了新生代消费者的欢心与自发的传播。

那么,话梅在火起来之后,目前靠什么赚钱呢?

在化妆品的价值产业链上,最能赚钱的一直就是品牌商和零售商,前者毛利率接近60%-80%,后者也达到了40%-50%。相比之下,生产端和经销商的毛利率都不到30%。

美妆产业链的零售环节,可以出大市值公司。但零售的渠道却在发生变化。

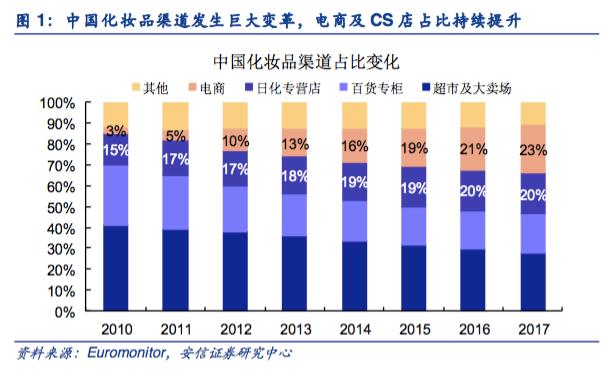

整体上来看,美妆渠道可以分为商超卖场(KA)、日化专营(CS)、电商渠道、百货专柜以及单品牌店等。

电商、专柜、单品牌店暂且不论,在商超卖场和日化专营这两大线下销售渠道之间,近年来存在明显的此消彼长现象。

对化妆品企业而言,进商超卖场渠道,会遇到三个比较要命的问题:

(1)在货架上跟其他品牌的摆在一起,是很难实现统一的品牌形象的;

(2)商超距离年轻一代消费者比较远;

(3)而且商超渠道费用很高,运营难度也大,进场费、陈列费、扣点、广告费、促销费等,各项费用通常能够达到总成本的20-30%,同时由于商超渠道中推广十分依赖销售人员的“终端拦截”,还要养一大堆员工。

反观日化专营渠道(CS)不仅更具有天然的体验优势,而且不用自己养销售人员,此外账期往往也比商超渠道的短。这就是屈臣氏、丝芙兰、话梅等集合店崛起的大背景。

根据易简财经报道,2018年,话梅在上海和香港的两家线下门店,平均毛利率均接近28%,整体营收达到2.8亿元。如果跟屈臣氏、丝芙兰等前辈相比,话梅虽然在体量上还是小朋友,但在还没有量产优势的前提下,已经凸显了毛利率的优势。

在具体的盈利模式上,线下美妆店一贯的方式是,以热销产品、大幅折扣吸引顾客到店,通过店内陈设等动线设计引导顾客购买较高毛利的独家品牌。以莎莎国际为例,一般定价的产品毛利率仅为30%,但自由品牌和独家代理品牌可以达到70%。

屈臣氏也是如此,主要靠自有品牌等高毛利的品牌拉高毛利。不然,导购们为什么要数十年如一日地总是孜孜不倦地向你推销他们的骨胶原护手霜呢?

目前话梅实体店里,小样和爆款大牌尾货都作为引流品,而同时也会在店里放很多自有品牌和自己持股的小品牌进行孵化。毛利率水平上,自有品牌高于小众品牌高于小样高于大牌尾货。

话梅合伙人鞠春茂曾经在接受媒体采访时表示,目前大牌和中小品牌销售占比大致在64开,大品牌6,中小品牌4,同比来看,中小品牌的销售占比在提升。

那么问题又来了,新一代美妆集合店在快速崛起后,能持续火多久呢?

新一代的网红美妆集合店,拥有着前所未有的时代红利。

完美日记、花西子等一大批中小品牌等崛起,带来了线下渠道等需求。而美妆集合店正是给这批品牌开辟了一条从线上走到线下的道路,以及一个与消费者接触沟通的窗口。

文化自信使得年轻消费者愿意尝试新品牌和新产品,认同“国潮”,而颜值经济的兴起,也使得美妆行业面临着前所未有的旺盛需求。

押注“美妆”也由此成为了更多创业者和投资人的选择。根据投中数据显示,2015年起,美妆护肤品的行业热度渐长,连续4年收获20起以上的投资案例。高瓴资本、高榕资本、真格基金、弘毅投资、CMC资本等知名机构纷纷入局。

话梅就是这波风口上的代表,但能不能持续活下来在于:

1)供应链问题:

同类型的香港莎莎国际公司以平行进口为主要货源模式,并凭此提供高性价比的产品,但话梅目前在价格上没有明显优势——

当小样引流,网红打卡的模式被无数后起之秀模仿,加上疫情结束海淘之风的回流,话梅自身的护城河又在哪里?

(2)品牌授权问题:

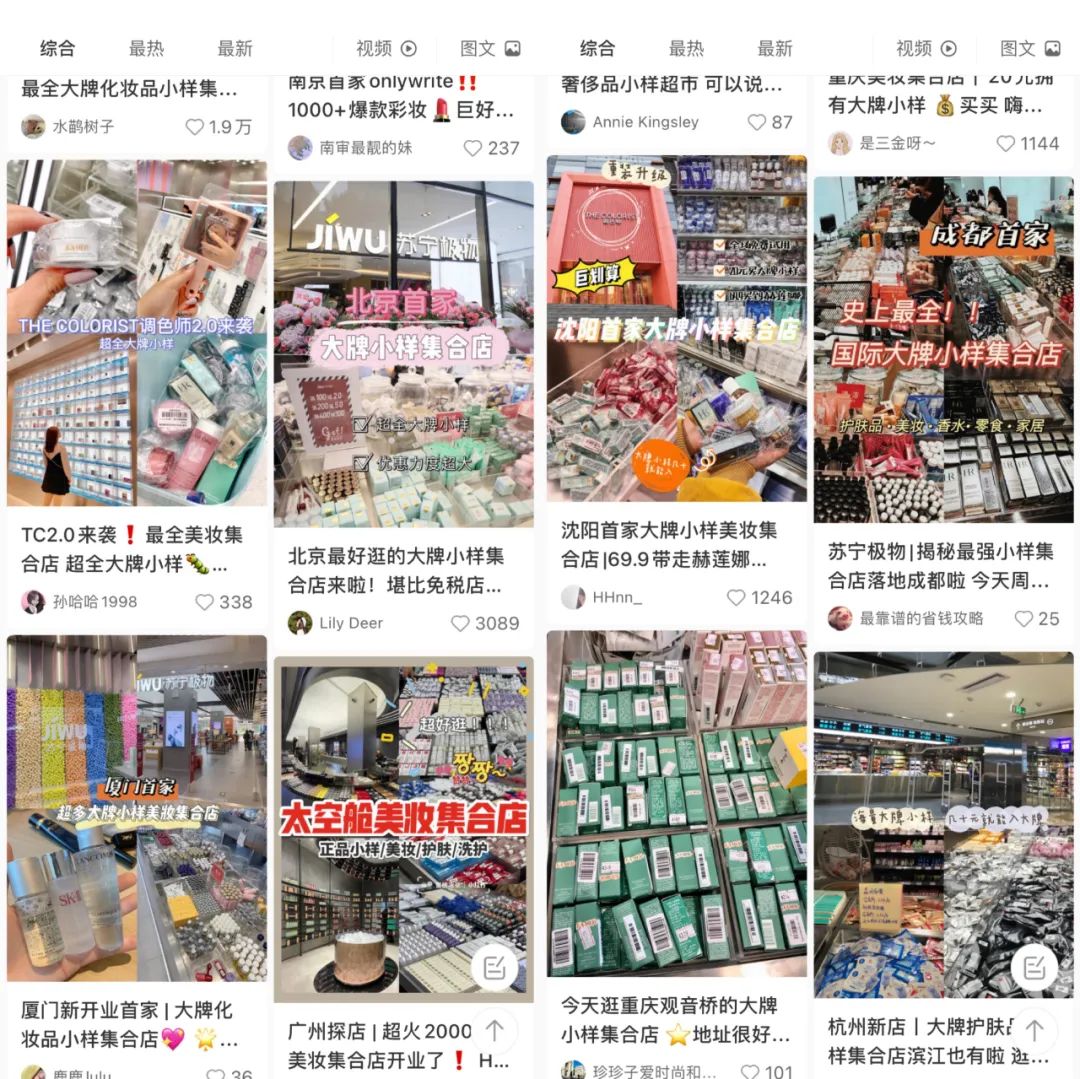

随着话梅的走红,打折小样噱头的美妆集合店开始大批量出现。

图:与话梅模式类似的小样集合店开始泛滥

由此,不少消费者发出了灵魂拷问:市面上哪来这么多小样?

话梅的货主要来自于专柜和贸易商,获得授权的200+品牌中也没有一家大品牌,几乎全是中小品牌。而话梅的引流秘籍大牌小样产自品牌工厂,并没有单独的生产线,所以整个供应链是“被动”的。

如果有一天品牌要掐断这条产业链,话梅又该何去何从?

(3)能否扩大客群:

目前话梅开店的地方都是像上海新天地这样的最豪华的地段,而同为新一代集合店,NOISY Beauty也于2020 年初融资千万,计划在两年内开出300 家店。根据赢商大数据, The Colorist已经开出110 家店,Wow Colour截至20 年9 月也已开出300 家店。

同时彩妆巨头们也在纷纷入局这条新赛道,资生堂集团旗下BEAUTY METHOD、爱茉莉太平洋集团旗下的ARITAUM(爱莉达恩)都已落地;零售百货巨头K11、银泰也分别携K11 beauty和云店参战。苏宁易购也孵化出了苏宁极物。

相比之下,目前仅有五家店的话梅可说是人丁稀薄。在即将到来的美妆集合店跑马圈地战中,话梅的商业模式,可能会面对类似盒马鲜生难以下沉的问题。

目前在化妆品产业链的各个环节,都跑出了国产的大公司:原料诞生了华熙生物,品牌方走出了薇诺娜和上海家化,代运营有丽人丽妆、宝尊电商红极一时,唯有中国的线下渠道,这一价值链占比仅次于品牌方的环节,还没有走出上市的新生代公司与品牌。

如果将完美日记代表着当代中国彩妆产品品牌的崛起,那么以话梅为代表的中国美妆集合店则可以看作是中国美妆渠道崛起的先声。

原标题:《5家门店、50亿估值:美妆店怎么让女生素颜进去、全妆出来》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司