- +1

三招透视上市公司的“原力”:资本开支

原创 愚老头 锦缎 收录于话题#投资2#资本开支1

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

教员曾经说过,路线错了,知识越多越反动。我们好多人研究财务,出发点就歪了。

识别财务造假并不是财务分析的主要目的,很多人动不动就想搞个大新闻。识别财务造假的核心是从上而下,从宏观行业逻辑的角度判断企业是不是有猫腻,再用财务分析抽丝剥茧,条分缕析,而不是相反。

浑水做空瑞幸,靠的是自上而下的逻辑分析。就本人对这个行业的了解,大概率可能是内部人包括股东的检举揭发。财务分析以及投入大量的人手调查都是表象,实际并不重要。你只要想一想,投入这么一大笔钱做空,事先是怎么选目标的?又是谁给了浑水弹药呢?

为什么亿联网络(SZ:300628)这么好的业绩市场一直在质疑,不是因为财务报表有什么瑕疵,而是从行业的角度实在解释不了公司为什么有这么好的业绩。

财务分析是一种辅助手段,主要目的是理解上市公司或者行业的商业模式。远离垃圾公司当然长期可以让你赚钱,但仅仅做到这点就只能赚到货币基金的收益率,我们的核心是找到可持续的商业模式和优秀的公司,并与这些公司一起成长。

今天我们研究资本开支这个项目。企业要扩大规模,开拓市场,离不开固定资产等各种长期资产的投入,这些就是资本开支,资本开支形成之后,会增加企业提供产品或者服务的能力,是企业发展的原动力。研究资本开支的目的,是理解上市公司的行业特征,什么样的行业需要大额的资本开支,资本开支对企业盈利水平的影响等等。

01

什么是资本开支?

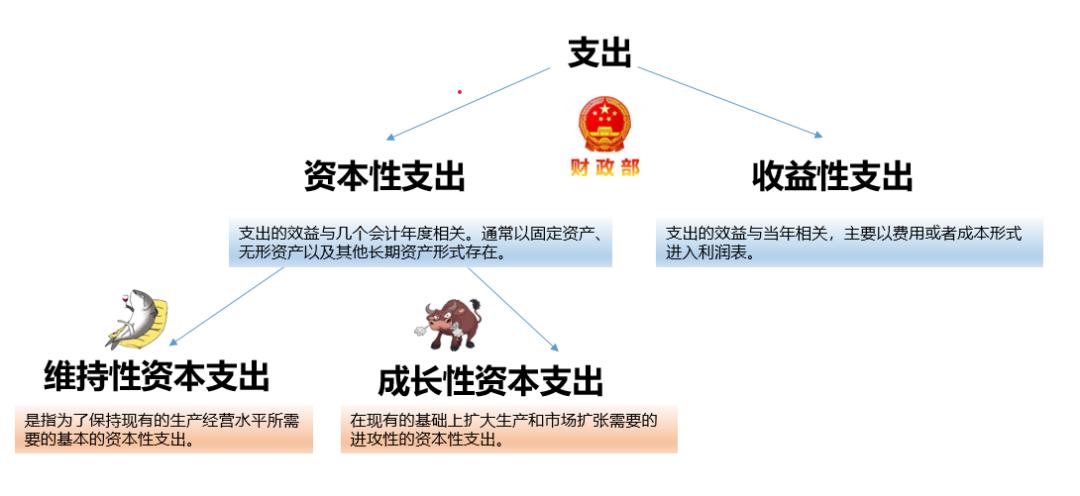

所谓资本开支(Capital Expenditures, CapEx),又称资本性支出,指的是企业构建固定资产、无形资产以及其他长期性资产的支出。

与资本开支对应的是收益性支出,对此我们国家的会计制度是这么说的“会计核算应合理划分收益性支出与资本性支出。凡支出的效益与本会计年度相关的,应当作为收益性支出;凡支出的效益与几个会计年度相关的,应当作为资本性支出。”

资本性支出也分两种,一种叫维持性资本支出(Maintenance Capex),另一种叫成长性资本支出(Growth Capex)。顾名思义,第一种属于咸鱼型的资本性支出,今朝有酒今朝醉,过一天算一天,能维持住现有的生产经营就可以了。第二种则是蛮牛型的资本性支出,上规模提产能,两横一竖,干就完了。

关于资本性支出的定义与解释,有一个叫“勤勤财经”的写的不错,大家可以去参考。

资本开支的核心在于通过对于长期性资产的投资,将企业的产能提升一个台阶,从而为企业未来收入和利润规模的增长打下基础。

从财务分析的角度来说,收益性支出和资本性支出的划分,是财务报表粉饰的重灾区。收益性支出直接进当年的损益表,影响当年的利润,而资本性支出则是通过折旧和摊销影响未来的利润,不影响当年的损益。将本来应该作为资本性支出的开支费用化,可以虚减当期的利润,提升未来利润空间,反之,则会虚增当期利润,降低未来的利润空间。这里我们不展开了。

资本开支的计算方式有两种,一种是现金流量表直接提取,另一种是会计师协会的官方计算方法。

第一种方法是直接从现金流量表中“构建固定资产、无形资产和其他长期资产支付的现金”项目中提取,这种方法相对粗略,而且由于现金流量表是收付实现制,与编制基础为权责发生制的利润表的相关指标有差异。

此外,也有文章表示该项目要减去现金流量表中“处置固定资产、无形资产和其他长期资产收回的现金净额”,但考虑到该项目通常规模较小,而且流出资金更能反映企业的投资动向,因此我们只用“构建固定资产、无形资产和其他长期资产支付的现金”项目来反映企业的资本开支情况。

第二种方法是会计师协会在《财务管理》教材中的方案,即经营性资本支出=净经营长期资产总投资=净经营长期资产增加+折旧与摊销这其中,长期资产包括固定资产、在建工程、无形资产、长期待摊费用、递延所得税资产、其他非流动资产等,还必须减去为构建长期资产支付的长期应付款。

这种方案的优点在于基础为权责发生制,与利润表编制方法一致。问题就在于过于复杂,容易让复杂的计算掩盖了对结果的解释。

在这里,我们选用第一种方法,直接用现金流量表中”构建固定资产、无形资产和其他长期资产支付的现金“项目来反映企业的资本开支情况,简单直接,数据获取容易,解释起来更清晰形象。

02

如何研究资本开支

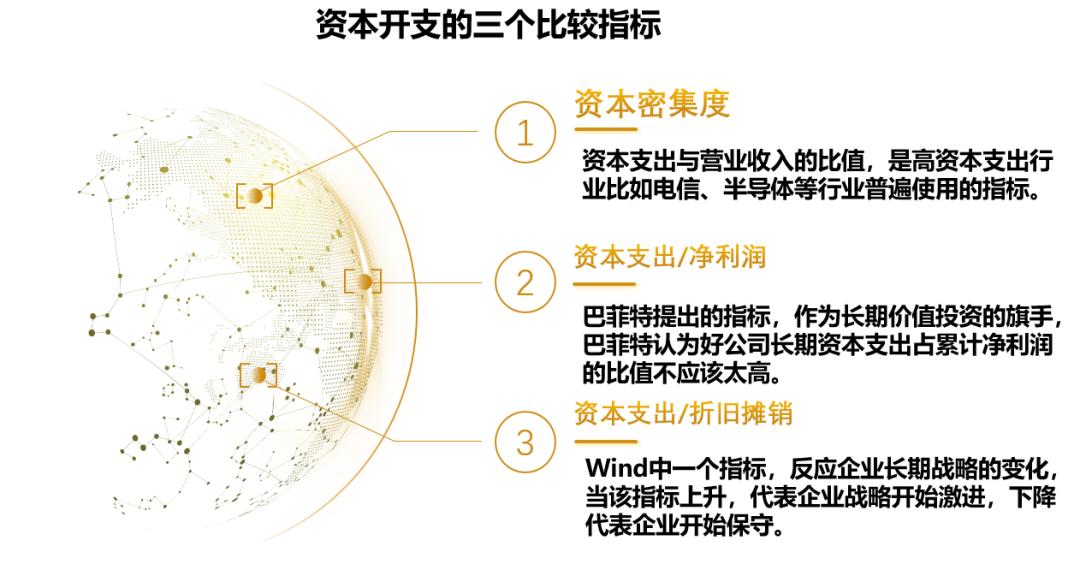

资本开支的数额大小本身无关紧要,必须要与财务报表的其他指标对比才可以发现指标背后的意义。在这里,我们选取了三个常用的比较指标,作为我们分析上市公司资本开支所反映的运营模式的主要分析工具。

第一个指标称为资本密集度,是资本支出与营业收入的比值,通常来说,高资本支出的科技行业,比如通信、半导体、光伏等,会采用这个指标,这个指标的变化趋势也可以反映行业整体的发展情况。

第二个指标因为巴菲特使用而广为流传。在《巴菲特教你读财报》一书中,巴菲特告诉了我们一个选股的方法,就是比较长期资本支出与累计净利润的比值,这个时间巴菲特给的是10年。巴菲特认为,这个比值应该在50%以下,如果这个比值能在25%以下,说明企业可能具有长期可持续的竞争优势。

第三个指标是wind自带的指标,计算依据为“购建固定资产、无形资产和其他长期资产支付的现金/(固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销)”,相关数据可以在现金流量表中的间接法部分找到。折旧和摊销相当于维持性资本支出,资本开支与这些折旧摊销的比值,代表着企业资本总开支与维护性资本支出的比值,通常来说,这个值应该大于1。

从变化的角度看,当该指标上升,代表企业战略开始激进,反之代表保守。这个指标还可以跟ROE(净资产收益率)和投入资本回报率结合,如果该指标非常高,但ROE却不高,这就代表企业经营效率可能比较差。

这三个指标之间存在着一定的内在联系,从实际情况看,资本密集度越高,长期资本支出与净利润之间的比值往往会越高,因为高额的资本支出往往损害了企业的竞争力。资本支出与折旧摊销这个指标则要动态的看行业或者企业各个年度之间的变化。

03

A股整体资本开支指标的情况

【1】整体资本开支的情况

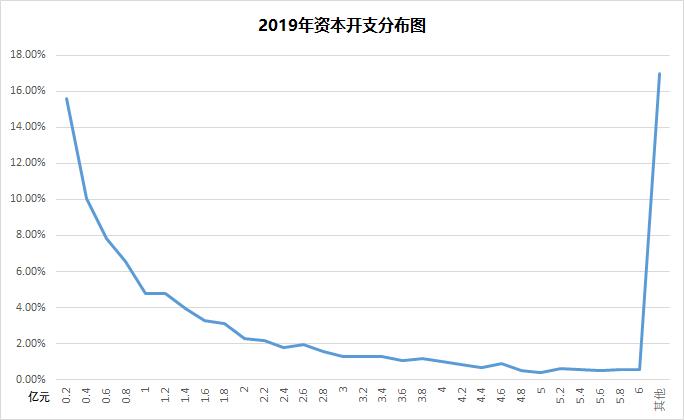

我们统计了A股3871家上市公司,对2019年整体的资本开支情况进行了分析。如上图,以亿元为单位,上市公司整体的资本开支非常分散,由低到高分布密集度逐渐降低,其中年资本支出低于0.2亿元的占到了15.58%,大于0.2亿小于0.4亿的占10.07%,而高于6亿的则占了16.97%,显示了资本支出是一个非常个性化的指标,并没有表现出传统的正态分布。

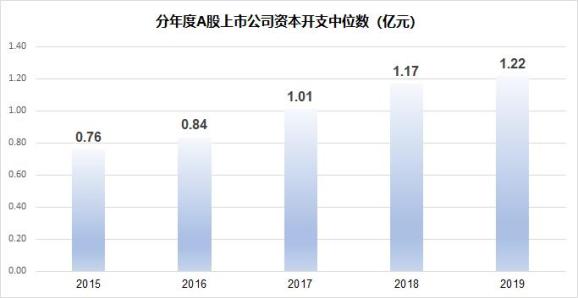

分年度看,A股上市公司对资本支出的需求是逐年增加的。2015年3871家上市公司的资本支出中位数是0.76亿,到2019年,这个数字增长到了1.22亿。

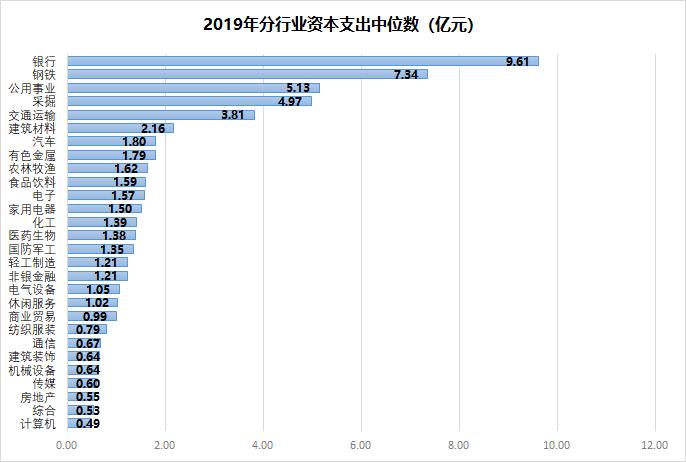

分行业中位数看,2019年资本支出绝对值最高的行业包括银行、钢铁、公用事业、采掘、交通运输等,最低的行业有计算机、综合、房地产、传媒等。从这个角度看,计算机、传媒这一类的轻资产行业,投资并不是最重要的,软件或者说人才是核心。

【2】资本密集度

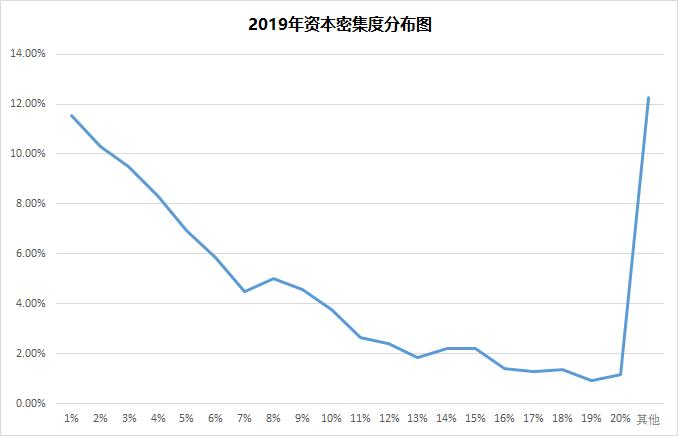

从资本密集度(资本支出/营业收入)的角度来说,资本密度的分布与资本支出的绝对数值分布类似,资本密度越高,出现的概率越低,根据2019年年报数据,低于2%的上市公司占到全部上市公司的21.83%,而高于20%的上市公司也有12.27%。

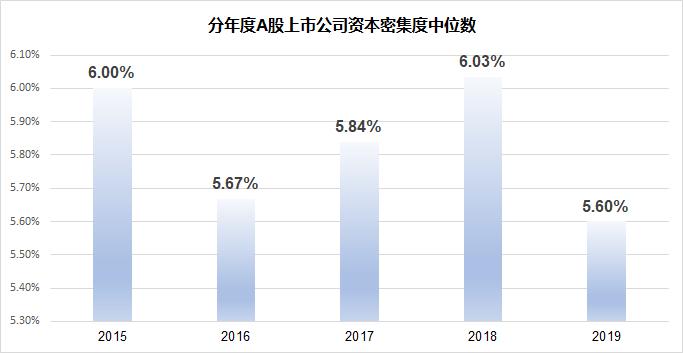

分年度看,A股上市公司整体资本密集度变化略大,最高的时候这个指标中位数到了6.03%,2019年为5.60%。

行业之间的资本密集度差别比较大。从中位数的角度看,2019年资本密集度比较高的行业有公用事业、休闲服务、电子、交通运输、农林牧渔等,其中公用事业一骑绝尘,14.45%的中位数远远高于其他行业。最低的行业主要是金融地产相关,比如房地产、建筑装饰、商业贸易、非银金融等,对于这些偏金融的行业,核心并不是固定资产,而是资本金,纯粹的固定资产等资本开支并不高,因此资本密集度指标也比较低。

【3】资本支出/净利润

巴菲特提出的累计资本支出/净利润指标,用的是累计10年的数据。考虑到A股大部分上市公司上市时间都比较短,我们选取了从2015到2019年累计5年的数据,得出了上面的分布图。全部3871家上市公司,中位数为61%。

此外,还可以发现,累计资本支出/净利润指标的分布非常分散,除了低于5%的上市公司占17.82%之外,从5%到100%,中间的分布非常平均,并没有表现出明显的越高出现概率越低的现象,高于100%的上市公司占到全部上市公司的34.33%,显示A股有超过1/3的公司在过去5年仍然处于大规模资本开支阶段。

从2019年分行业的中位数数据看,过去5年累积的资本支出与净利润的比值,各个行业之间的差距比较大,最高的行业包括公用事业、交通运输、汽车、轻工制造等,最低的是金融地产,包括房地产、非银金融、银行、传媒等行业。

巴菲特是典型的大消费行业投资者,并不太喜欢高资本投入的行业。对于高资本投入,技术进步快的行业,这个指标并不适用,但对于传统的大消费行业,内部比较时,这个指标还是具有相当的参考价值。

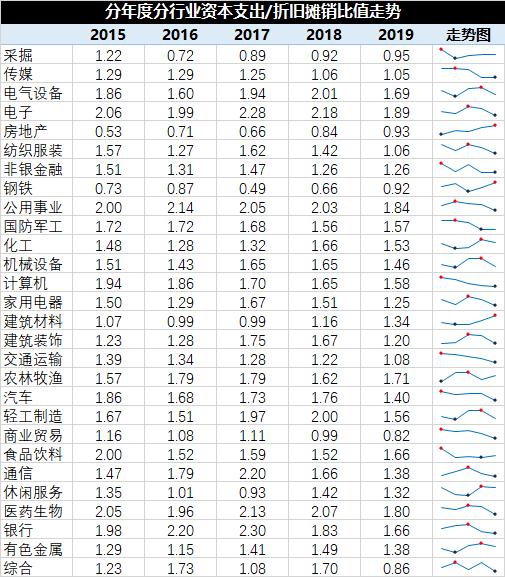

【4】资本支出/折旧摊销

按照Wind自带的资本支出/折旧摊销指标,我们发现,总体看该指标越高,出现的概率越低,该指标在小于1.2时,分布比较分散,差别不大,超过1.2之后,分布概率则呈现下降趋势,但分布也比较分散,高于4.0的上市公司占到全部上市公司14.82%。小于1的上市公司占到全部上市公司的34.91%,代表有三分之一左右的上市公司2019年的资本支出还没有超过折旧摊销,企业整体战略属于维持性,并没有扩大再生产的动力。

分年度看,资本支出/折旧摊销的变化并不是特别大。从3871家上市公司的中位数看,该指标2017年最高到了1.63,2018和2019年都有所下降,2019年最低,为1.47。

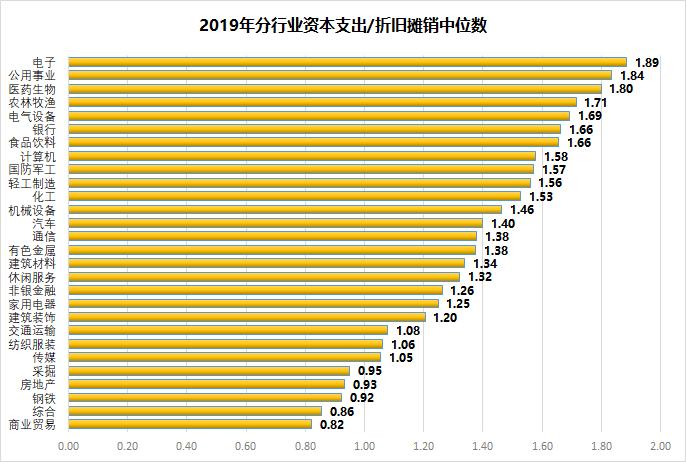

各个行业之间资本支出/折旧摊销的差别比较大,从中位数看,2019年电子、公用事业、医药生物、农林牧渔和电气设备的中位数最高,最低的有商业贸易、综合、钢铁和房地产。这其中5G周期下受益的电子高达1.89,相比之下,通信的指标并不高,只有1.38,计算机略好一点,为1.58。

分年度看,资本开支放缓的行业要远远超过加速的行业。过去5年整体资本开支加速的只有房地产、建筑材料两个行业,整体放缓的行业包括传媒、公用事业、国防军工、计算机、交通运输、汽车、商业贸易等。

5G的核心产业电子通信行业2019年处于资本开支低点,未来可能会加速。电子的资本支出折旧摊销比值虽然仍然很高,但已经从2017年2.28的高点回调,2019年是过去五年最低的一年,显示电子行业的大规模资本开支未来可能还会加速。通信和电子的走势非常接近,高点都在2017年,过去两年都有所回调。

对过去5年整体资本开支一直在放缓的行业,包括传媒、公用事业、国防军工、计算机、交通运输、汽车、商业贸易,未来的几年也可能进入资本开支加速阶段。

04

上市公司资本开支图鉴

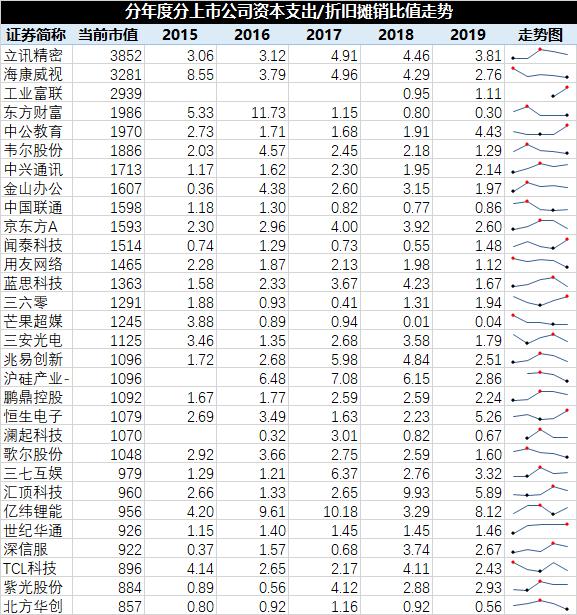

【1】前五十大非金融企业的指标情况

我们统计了A股前五十大市值公司2019年的主要资本开支情况,得出了上面的表格。

从资本开支的绝对数量看,传统的制造业和电信服务业一直都是资本开支的大户,其中中国石油以3267亿睥睨四方,远超第二名中石化的1411亿,市值前两名的贵州茅台和五粮液,分别只有31亿和17亿。其他的资本支出大户还包括中国联通,604亿,京东方A,494亿,上汽集团,269亿,比亚迪206亿,中国建筑204亿。

从资本密集度的角度看,考虑到A股2019年的中位数只有5.6%,市值前50大公司总体并不低,最高的牧原股份为64.88%,这代表着2019年每1块钱的营业收入,对应着0.65元的资本支出,有点狂飙突进的感觉,其他比较高的还有京东方、泸州老窖、万华化学、中国广核等。地产建筑行业这个指标比较低,比如保利地产只有0.12%,中国建筑1.44%。

按照巴菲特给出的指标建议,累计资本支出与净利润之间的比值,最好是低于25%,这代表着企业可能有着长期的优势,按照这个指引,巴菲特可能选择的上市公司包括贵州茅台、五粮液、恒瑞医药、美的集团、海天味业、迈瑞医疗、长江电力、格力电器、海康威视、万科A、京沪高铁、工业富联、洋河股份、保利地产、双汇发展、金山办公、招商蛇口,除了地产,主要就是食品饮料、家电、公用事业这些大消费行业,还有两个电子的龙头,计算机只有一个,金山办公。

反过来,巴菲特永远不会投资的公司可能包括中国石油、中国石化、宁德时代、立讯精密、牧原股份、顺丰控股、药明康德、比亚迪、中兴通讯、中国联通、京东方A、中国广核,这些公司的累计资本支出与净利润之间的比值,都超过100%,但我们知道股神当年还是买过中石油,现在还拿着比亚迪,所以这个指标还要结合着其他指标看。巴菲特的本意应该是通过这个指标,判断企业是不是有自己独特的护城河。

资本支出与折旧摊销的比值代表着企业处于扩张还是维持现状,A股2019年的中位数是1.47,这个值不到1的上市公司包括恒瑞医药、长江电力、京沪高铁、东方财富、洋河股份、双汇发展、中国联通等。高于5的上市公司有海螺水泥、智飞生物、长春高新、泸州老窖、招商蛇口等。

【2】大消费行业的特征

总体来说,市值排名前三十的上市公司,主要集中在白酒、医药和家电三个行业,各有各的特点。

白酒行业的典型特征是非常低的资本支出与净利润之间的比值,较低的资本密集度。白酒行业资本支出与净利润之间的比值远远低于全市场中位数61%,比如贵州茅台只有6.17%,五粮液5.37%,洋河股份6.95%,山西汾酒10.11%,唯一例外的是泸州老窖,29.12%,假如巴菲特在中国,最喜欢的行业一定是白酒。白酒的资本密集度不高,资本支出与折旧摊销之间的比值个股之间差别略大,并没有表现出明显的特征。

与白酒相比,啤酒就显得竞争力弱一些。青岛啤酒的资本密集度为4.13%,但资本支出与净利润的比值却到了50.28%,与白酒的差距比较大。

医药行业内部差距比较大。恒瑞医药、迈瑞医疗、云南白药、片仔癀整体指标与白酒类似,而创新药的代表药明康德、康泰生物、万泰生物,表现出高资本密集度、高资本支出与净利润比值、高资本支出与折旧摊销比值的三高特征。

家电双雄美的集团和格力电器指标接近,3%不到的资本密集度,20%以下的资本支出与净利润比值,另外一个家电巨头海尔智家资本密集度不高,但是资本支出与净利润的比值高达50.28%,可能与美的和格力相比,海尔智家的护城河确实要低一些。

两只养猪股,牧原股份和温氏股份,表现的更像创新药,高资本密集度、高资本支出净利润比值,高资本支出折旧摊销比值。另外一家农林牧渔公司新希望,总体指标跟两个养猪股很接近。

其他的食品饮料股,海天味业、双汇发展资本支出指标跟白酒类似,但牛奶龙头伊利股份的资本支出指标相对来说比较高,资本密集度10.27%,资本支出净利润的比值为83.27%,都要高于市场的中位数水平。

【3】TMT行业的特征

前三十大市值的TMT公司,内部差异比较大。按照巴菲特的选股方案,资本支出与净利润比值小于25%的公司有海康威视、工业富联、金山办公、三六零、芒果超媒、澜起科技、汇顶科技这7家,这个比例要小于大消费的公司(前30中有13家)。按照巴菲特的选股方法,科技行业能买的可能就是软件、传媒和芯片设计公司。

佛系的富士康,群狼环伺的电子代工企业。电子代工企业内部之间差异也比较大,立讯精密、蓝思科技、歌尔股份各个指标接近,都有很高的资本密集度,其中蓝思科技最高,14.94%,三家公司累计资本支出与净利润之比都超过100%,蓝思科技甚至到了332.33%。

而原来的龙头老大工业富联也就是富士康,就有点佛系,资本密集度只有0.75%,资本支出除以净利润的指标虽然小于25%,但资本支出与折旧摊销的比值只有1.11,显示企业目前的资本开支非常克制。

面板双雄继续烧钱中。京东方A2019年的资本支出是494亿,TCL科技201亿,虽然已经是大象,但是京东方的资本密集度一点都不低,达到42.58%,这代表着当年1块钱的营业收入,却投入了0.43元用于资本开支,资本支出与净利润的比值就没法看了,1441.05%;TCL科技略低,但也有将近600%。

芯片设计公司资本开支指标表现的比较克制。几个芯片设计公司韦尔股份、兆易创新、澜起科技、汇顶科技,总体的资本密集度并没有特别高,最高的兆易创新也不过8.65%,略超电子行业的中位数。累计资本支出和净利润的比值来看,韦尔股份和兆易创新都超过了50%,但澜起科技和汇顶科技的表现出色,澜起科技只有4.82%,汇顶科技为19.21%,是轻资产的芯片设计行业的模范。

轻资产的软件和传媒行业总体资本密集度比较低,因而累计资本支出和净利润的比值也就比较低。比如金山办公,资本密集度只有4%,用友网络4.42%,传媒中的芒果超媒、三七互娱、世纪华通,总体的资本密集度都不高,资本支出与净利润的比值表现也不错,龙头芒果超媒只有15.18%,三七互娱和世纪华通也是刚超过25%。

通信无论是服务还是设备,都很苦逼。通信顶着一个科技行业的帽子,干的却是苦逼的周期的活。中国联通的收入体量很大,但是资本密集度可一点都不低,20.78%,资本支出与净利润的比值,也不太能看,可就在这种大规模的资本开支下,资本支出与折旧摊销的比值却只有0.86,一想到后面的5G还要大量往里投钱,可能三生不幸,才去干通信服务吧。

设备行业也没好到哪去,中兴通讯一看资本密集度还可以,7.22%,投入不高,可资本支出与净利润的比值,也不太能看,资本支出两倍于折旧摊销,5G来了,接着投吧,暂时利润就别想太多了。

我们将前三十大公司过去5年的资本支出与折旧摊销比值做了一个表格,如上。共有6家公司2019年该比值是过去5年的最高点,7家公司2019年是过去5年的最低点。

资本支出大户中国联通该比值在2016年达到高点1.30之后就维持在低于1的水平,显然开支速度要低于折旧摊销的速度。中兴通讯这几年资本开支确实维持在较高水平。此外,京东方这两年的资本开支速度也有所放缓。

05

小结

1、资本开支是企业发展的原动力,可分为收益性支出和资本性支出,其中资本性支出又分为维持性资本支出和成长性资本支出;

2、分析企业的资本开支要关注三个指标:资本密集度、资本支出与净利润的比值、资本支出与折旧摊销的比值。其中第一个指标主要应用于半导体、电信等高资本开支的行业,第二个由巴菲特提出,主要应用于大消费行业,第三个则是Wind自带的指标;

3、A股全市场2019年的资本开支中位数为1.22亿,资本密集度中位数为5.60%,过去5年累计资本支出与净利润的比值的中位数为61%,资本支出与折旧摊销比值的中位数为1.47,各个指标的分布并未呈现传统的正态分布,而是值越高出现的概率越小,或者在一定范围分布非常平均,变化不大;

4、5G的核心产业电子、通信行业2019年处于资本开支低点,未来可能会加速,传媒、计算机行业资本支出从2015年以来整体一直处于下降通道,未来提升的概率会比较大;

5、白酒行业的典型特征是非常低的资本支出与净利润之间的比值,较低的资本密集度,是最符合巴菲特选股标准的行业;

6、家电中美的集团和格力电器各个指标接近,明显好于另一个巨头海尔智家;

7、富士康这几年表现比较佛系,大陆的电子代工企业在加速追赶。

作者:愚老头,在雪球设有同名专栏。

原标题:《三招透视上市公司的“原力”:资本开支》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司