- +1

从维达国际2020财报看生活用纸巨头们的下半场PK战

近期,港股市场可谓是热闹非凡。

巨额资金不断南下,2021年港股的科技板块、消费板块依然是各大分析师看好的标的。了解港股的投资者肯定知道,港股市场上的消费板块一直比较受资本宠爱,譬如海底捞、农夫山泉等。

作为国内老牌生活用纸巨头维达国际于1月27日对外发布了截至2020年12月31日的全年业绩报告。财报显示,截至2020年12月31日,维达国际营收、净利润均实现了同比增长。但财报公布后,当日港股开盘,维达国际股价迅速下滑,随后又有回升,当日报收25.9港元,涨2.57%。截至发稿,报27港元,涨4.25%。

从财报的核心指标不难看出,维达国际业绩有所回暖,部分原因或许与疫情得到有效控制有关,毕竟,维达国际的营收主要来自线下的传统经销商、重点客户超市大卖场。

但从维达国际持续拓宽的渠道来看,线上电商渠道仍会是维达国际重点发力方向之一。在目前生活卫生用品作为一个刚需产品备受资本关注的前提下,未来维达国际的走势如何是令资本市场值得期待。

2020H2营收"回温" 两大"擎天柱"撑起的一片天

维达纸业集团是一家产业链一体的现代化生活用纸大型企业,作为中国卫生用纸行业产品最多、销售量最大的企业之一,主要业务分为纸巾业务和个人护理业务。

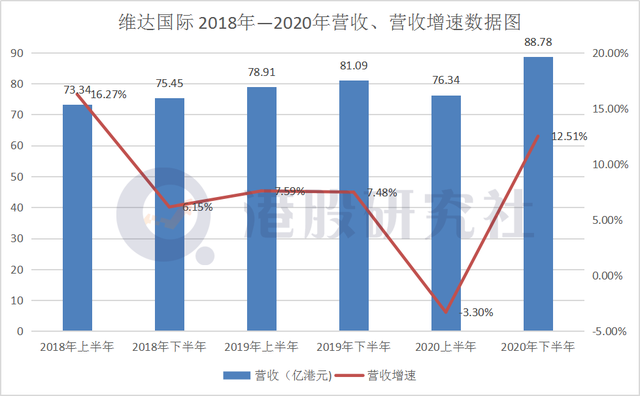

财报显示,维达国际2020全年营收165.12亿港元,回顾上半年营收76.34亿港元,可以发现下半年营收88.78亿港元,同比增长12.51%,这一增长速度相比上半年是较为乐观的,且下半年营收体量环比也有所上升。

而2020年上半年营收跌幅较多,由于维达国际的生活用纸销售渠道主要以线下为主,2020年上半年受疫情等客观因素的影响,生活用纸产品供应出现短缺的现象。

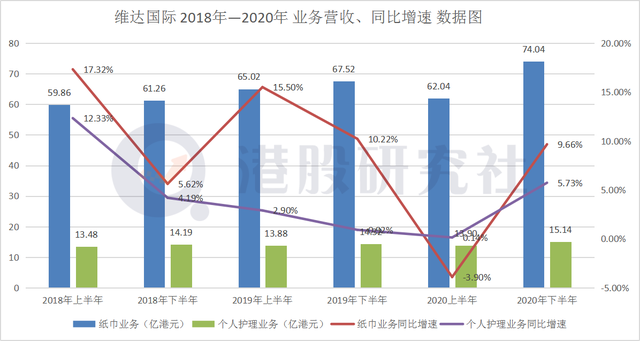

从维达国际的营收结构来看,2020年下半年,纸巾业务营收为74.04亿港元,个人护理业务营收为15.14亿港元。产品组合持续优化和较低的原材料成本以及疫情因素影响之下,消费者卫生意识加强,高端产品组合表现突出,是业务增长的主要原因。

在维达国际业务结构中,主要以纸巾业务为主,占比总业务营收的82%,在下半年取得同比9.66%的收入增长。

但个人护理业务就相反,占比总业务营收的18%。在东南亚地区优势明显,维达国际旗下Libresse品牌在马来西亚具有较大的市场份额,维达国际的婴儿护理业务也将东南亚作为主要市场,在下半年取得同比5.73%的收入增长。

事实上,维达业务主要在亚洲地区,内地是其最主要的市场。在维达国际外海外业务不景气的情形下,内地业务就成了其营收增长的主要引擎,财报显示,在刚刚过去的2020年,维达在内地的营收占其总营收的78%,同比增长4%;第二大海外营收也仅占总营收的7%。

但需要注意的是,临近春节,国内多个省市出现疫情反复的情况,且国际疫情一直僵持不下。这对于维达国际销售渠道产品以线下为主来说,在接下来2021上半年中,业绩能否稳定增长其实还面临着未知数。

在市场竞争层面中,恒安集团、维达国际、金红叶、中顺洁柔,四者在生活卫生用品行业中占据相当的市场份额。对比2020年上半年营收体量,恒安集团营业收入达109.28亿元,同比增长1.4%,遥遥领先维达国际;中顺洁柔在传统经销商渠道的基础上,拓展了大卖场、商用消费、电商、新零售以及母婴五个新渠道,对维达国际2021上半年的渠道拓展也有很强的威胁。

多元化战略收割市场,却恐有"消化不良"病症

早在2015年维达国际就宣布启动大生活卫生用品战略,开启多元化道路,将经营重心从单一的生活用纸拓展到生活用纸、失禁护理、女性护理、婴儿护理四大品类。随后多元化战略的布局也给维达国际带来了毛利、净利润的增长。

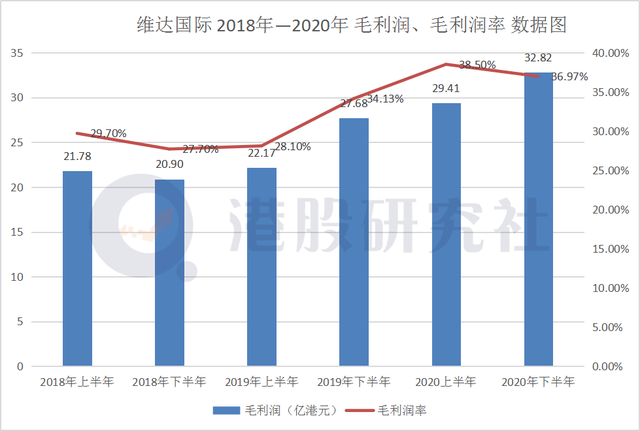

2020年下半年,其毛利达到32.82亿港元,同比增长18.57%,毛利率占总营收比重为36.97%。虽同上半年毛利率的38.50%略有下降。但与营收增长相似,毛利体量增速得以延续。

纵观维达国际前几个季度的毛利及毛利率走势,不能否认依然处于较为稳定的状态。2018下半年至2020上半年,毛利分别为20.90、22.17、27.68、29.41,毛利率分别为27.70%、28.10%、34.13%、38.50%。

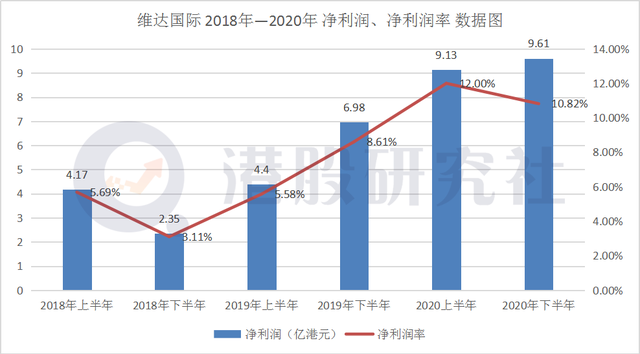

而从净利润的角度来看,2020年维达国际的净利润约18.74亿元,同比升64.7%;2020年下半年净利润9.61亿港元,净利润率为10.82%,同比增长37.68%;环比上半年的9.13亿港元也是略微提升。

维达国际毛利率的增长主要得益于产品和销售渠道两个方面。

产品方面,公司持续优化产品结构,推出丽贝乐Libero、多康TORK、添宁TENA等高端、高毛利产品,高端产品收入在总营收中占比提升。

但值得注意的是,恒安集团、中顺洁柔同样在高端产品业务上也有布局,给其所带来的毛利远超于维达国际。

回顾2020年上半年的财报数据,中顺洁柔的2020上半年毛利率较上年同期提高了21.97%,至47.85%,上升势头明显。恒安国际的2020年上半年毛利增长19.8%至48.16亿元,毛利率则大幅上升至44.1%。而维达国际的毛利虽有上涨,但毛利率仍远小于恒安集团与中顺洁柔。

从销售渠道来看,维达国际2020年全年。公司EC渠道收入占比由29%提升至36%,同比增长29%;2B渠道和KA渠道收入占比相对稳定,但同比去年都有所下降。

而且从财报数据中能够发现,对比2020上下半年的毛利率与净利率走势,实际上是呈下降趋势的。一定程度上从侧面反映出了,维达国际多元化战略在收割市场的同时,可能面临消化不良的弊端。换言之,虽然市场布局正在铺开来,但短期内或许仍要以牺牲毛利率或净利率为代价。

纸业江湖进入下半场 腹背受敌的维达国际还有什么好牌?

生活用纸行业已经将经营重心从单一的生活用纸拓展到多元化的产品战略,不单单只依靠单纯的卫生纸作为主要的营收来源,呈现出了多样化的营收方式。可以说,整个行业的竞争正逐渐转入下半场。

目前的生活用纸行业,恒安国际、中顺洁柔、金红叶、维达国际作为头部玩家都已经布局的多元化战略,在卫生纸、婴儿护理、女性护理等都有涉足。随之,疫情强化了人们的卫生习惯,未来生活卫生产品市场将进一步扩大。届时,各大生活用纸巨头免不了一场激战。

随着生活用纸消费量的增长,我国生活用纸市场规模也不断扩大。据Euromonitor的统计数据显示,2019年,我国生活用纸市场规模约1305亿元,至2020年,市场规模将扩大至近1400亿元。

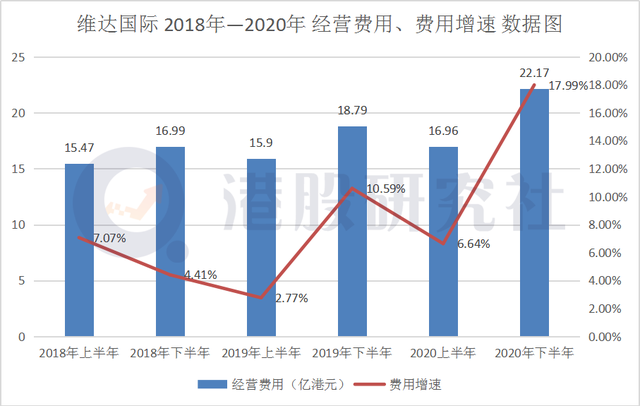

伴随着市场竞争的加剧,维达国际在品牌线上线下的推广以及销售渠道的拓展力度持续加大,短期内费用支出仍会呈上升趋势,财报数据显示,2020年全年经营费用为39.13亿港元,同比增长12.80%;而落实到2020年下半年,经营费用则有22.17亿港元,同比增长17.99%。

纵观近两年来维达国际费用增速的表现来看,处于曲折上扬的状态。那么,在未来行业进入下半场激战的背景下,仍然仍有可能存在继续上涨的态势。

此外,维达国际成本最为关键的原材料费用受制于上游企业纸浆价格的波动,由于疫情及其他因素影响,近期一直处于供大于求的纸浆库存快速下降,自2020年初以来国内纸浆价格呈现明显的上涨趋势,近期表现的更为强势,短短两个月大涨超40%,从4200元/吨左右飙升至6300元/吨以上。

同为下游产业链,近期部分用浆企业纷纷抬高了产品价格以此缓解纸浆价格波动带来的影响。晨鸣纸业从2021年1月1日起,将晨鸣铜版纸系列产品价格上调300元/吨。除白卡纸、铜版纸等纸品涨价外,近期废纸价格也连连上调。

作为非刚需产品可以通过涨价来转嫁成本,但对于刚需生活用纸来说,由于消费者对价格敏感,维达国际就很难通过简单的涨价来解决成本上升的问题,如何解决纸浆价格波动带来的原材料成本上升的问题会是维达国际2021年中营收利润增长的重要突破点。

而回归到行业来讲,目前国内纸巾品牌格局处于一个相对稳固的状态,短时期内市场格局并不会出现很大的变动。但可以肯定的是,随着消费者对纸类产品需求的多样化,整个行业未来的竞争也会呈多角度竞争。

对于维达国际而言,如何平衡费用上涨,以及拓宽自身在高端产品上的优势,将成为影响投资者态度的关键指标。想要在高手林立的生活用纸行业hold住下半场,还要看维达国际能否在多元化布局上打出一手差异化的好牌。

文章来源:港股研究社,转载请注明版权。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司