- +1

“恋上”螺蛳粉的中石化,想做石油界的沃尔玛?

对于国内能源领域的龙头企业——中石化来说,恐怕没有什么商品是它旗下易捷便利店不敢卖的。从生鲜包到咖啡,再到汽车团购,中石化易捷的每一次跨界都能让投资者们大呼离谱。而这次,易捷又带着一身“香气”,冲进了被李子柒们捧热的螺蛳粉赛道。

据中国石化公众号显示,1月17日,中石化广西石油分公司举办了一场发布会,正式推出中石化自有品牌“易姐姐螺蛳粉”。在发布会上中石化表示,易姐姐螺蛳粉未来会在全国近三万家易捷便利店上架。除直营外,这款新品同时也会通过产地直邮进行销售。

在普通消费者和投资者眼里,中石化理当是一家专注石油相关产业,毫不偏离本心的“国字号”企业,此前它推出的数款跨界产品除了博取不少眼球外,似乎并未在市面上掀起太大的波澜,这让人很难理解中石化的用意——既然成效不佳,为何还要坚持搞这些看上去毫无逻辑的跨界产品呢?

卖油赚不到钱的中石化,发力便利店为何也无法领先?

如果中石化能躺在加油站上赚钱,那它确实没必要大力推动咖啡、螺蛳粉这类“非油业务”的发展。只可惜卖油对于中石化来说,早已不再是当年那门一本万利的性感生意了。

油价,是中石化经营状况的重要指标,油价的高低直接决定了它是否能够盈利,一般来说,国际油价若保持在70美元/桶,中石化就能继续过着它无忧无虑的小日子。不过,由于近年全球经济形势受疫情影响整体下行,再加上各国力推新能源所带来的冲击,国际油价在很长一段时间里都显得萎靡不振,中石化想要靠卖油盈利几乎成了一种奢望。

从中石化历年财报中也可以看出,其净利润近年来下滑得相当厉害,2020上半年甚至出现了高达228.82亿元的巨额亏损,利润同比下降173.02%。

这种情况下,推进非油业务发展对于中石化来说是唯一也是最好的出路,这点已经被它国外的同行们所证实——在美国,加油站油品业务的平均毛利率为6%,而非油业务的平均毛利率则超过四成,其中食品、饮料的毛利率甚至高达70%。据统计,一家美国加油站的非油品业务能占到其总利润的54%。比起不赚钱的“黑色黄金”,零售生意显然更加性感。

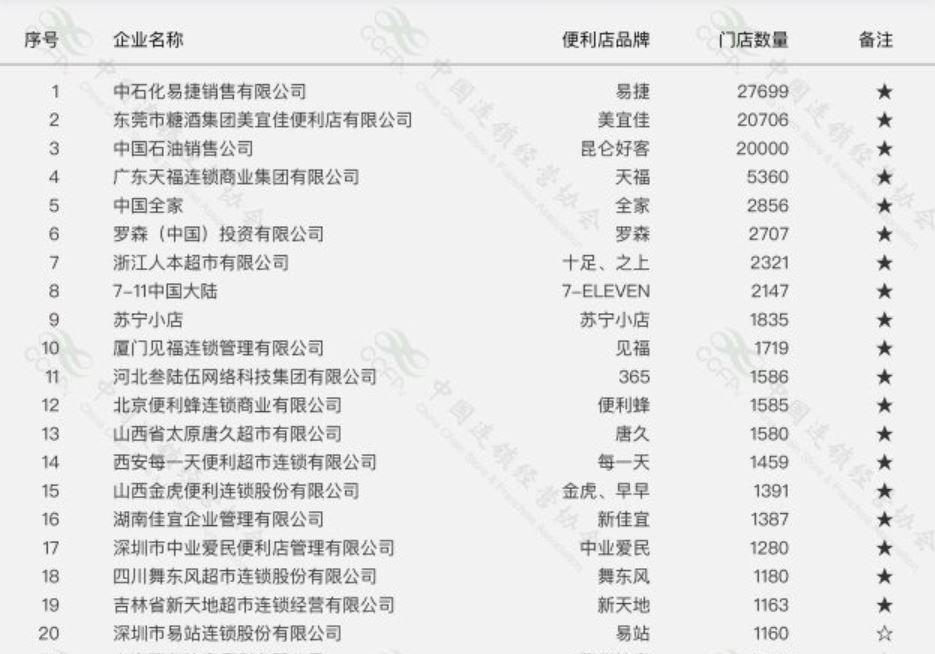

但理想终究是理想,做起来却又是另一回事。一个例子是,在零售赛道上跑了将近十五年的中石化,并没有跑出一个行业领先的地位。据公开数据显示,2018年中石化易捷的单店单日平均销售额约为6000元左右,仅勉强达到了行业平均水平。作为对比,罗森便利店在国内的日均营业额达到8000元,7-11的日均销售额甚至超过了2万元。

与易捷惨淡日销额形成鲜明对比的,是它所拥有的丰厚资源。据中石化财报显示,截至2019年末,中石化在全国的加油站数量已经达到了30674座,而在这三万余座加油站中,又有27699座加油站部署了中石化旗下的易捷便利店(2020年中国便利店百强名单数据),稳居国内便利店门店数量榜首。此外,中石化还有着遍布全国的8000万加油卡用户,每日进站加油的用户数量能够稳定超过2000万人次。

为何中石化在坐拥全国多处消费场景和稳定客流的情况下,依旧没能将零售业务做好?究其原因,无外乎两点——商品价格偏高难以吸引顾客,缺乏与其他便利店的差异。

而中石化也意识到了这两点,正是为了弥补漏洞,它近年来才在“跨界”上动作频频。

先推矿泉水再推螺蛳粉,易捷发力自有品牌原因何在?

加速完善自有品牌,是中石化改善易捷便利店的第一步。

早在2016年,中石化易捷就曾推出自有品牌矿泉水“易捷·卓玛泉”,尝到过亿的销量甜头后又在2017年上架了“易捷·长白山天泉”,它们也是易捷便利店近年来力推的拳头产品。再加上本次发布的自有品牌螺蛳粉,易捷向快消类自有品牌发力的决心由此可见一斑。

对于易捷来说,自有品牌能够显著提升其毛利。一方面,在自有品牌的大旗下,零售商将直接面对制造厂家,砍去了层层叠加的中间环节,能够省去不少交易费用和流通成本,进而还能给到消费者一个更好的价格;另一方面,自有品牌商品主要在零售商的自有广告位宣传,省去了对外大笔推广费以及营销费用的同时,也能给消费者留下更深的印象。

如果从产品品类来考虑,快消类自有品牌也相当契合加油站消费场景。

一般来说,前往加油站加油的用户通常会趁着加油的空闲完成购物,也不会花上太多时间去细细挑选商品,这实际上是一种“捎带型消费”。在这种消费场景下,用户更倾向于取己所需,而快消品类当然是最优先的选择——一个例子是,长途司机们通常会在车中囤积方便面、零食、饮料等快消品,这就为易捷的自有品牌们创造了大量需求。在利益的驱动下,易捷今后未尝不会在螺蛳粉的基础上推出更“亲民”的自有品牌。

当然,易捷发展自有品牌所要面对的风险也不小。通常来说,像它这样的非专业零售商要想打造一个自有品牌,就必须投入大量资金用于新品研发和代工厂家管理,在这种情况下,稍不注意就可能出现质量安全问题。有业内人士就表示,近年来发生的食品安全问题大多都来自代工模式下。

从加油站到“汽车驿站”,易捷想做石油界的沃尔玛?

对自有品牌的大力推动能够在一定程度上改善易捷便利店的盈利情况,但易捷若想通过差异化上超越罗森、7-11等对手,乃至做到它美国同行的程度,扩展除快消外的其他零售产品显得至关重要。基于此,它接连入局多个领域的举动就显得不足为奇了。

去年9月10日,易捷曾与长安汽车、长城汽车、奇瑞汽车三家汽车主机厂签订战略合作协议,中石化相关负责人表示,根据协议内容,双方将在汽车销售、汽车广告、汽车维修、汽车用品、汽车养护、汽车置换、二手车交易、会员权益、金融保险、非油品商品、合作营销等汽车关联业务方面开展业务合作探索。

这之前,易捷已经开始试着与当时的顶流互联网咖啡企业——瑞幸联手。2018年,瑞幸曾在易捷杭州市的一家新品牌形象店中开出了店中店,门店使用“易捷+瑞幸”的双店招牌。不过,随着瑞幸在2020年遭遇暴雷,再加上对自有品牌的青睐,易捷最终还是选择了连咖啡当合作伙伴,当然,双方打造出的“易捷咖啡”品牌属于易捷自己而不是连咖啡。

此外,当今生鲜零售赛道火热,易捷自然也没落下。去年疫情势头正盛时,易捷曾在北京部分地区提供“安心卖菜”服务,上架数款优惠蔬菜包。中石化方面还高调宣称,这项业务即使是在疫情结束后也不会停止,未来商品种类还会更加丰富。

但值得注意的是,不管是易捷咖啡还是生鲜零售业务,都存在一个不小的问题——消费场景不匹配。从布局上来看,咖啡消费人群主要集中在CBD,生鲜消费人群主要集中在居民区,而大多数加油站的位置都离这些区域很远。另一方面,上文已经提到过国内加油站的消费场景问题(时间有限的情况下,车主会更倾向于购买快消品),若是目标用户没有对于咖啡和生鲜的消费欲望,再多的布局也只能是空谈。

不过,结合此前易捷与汽车主机厂商的合作来看,它的消费场景难题或许有望得到解决。很显然,整车销售以及修理、养护非常契合加油站的消费场景,当消费者将加油站视作更广义上的“汽车驿站”,就能极大地带动其使用频次和停留时间,而车主在加油站的停留时间越久,也就越有可能去消费易捷的其它产品与服务。以此来看,易捷的“无逻辑布局”似乎有那么几番道理。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司