- +1

机构深陷“上瘾式引流”,k12烧钱大战还要持续多久?

出品丨公司研究室

文|田方

元旦前后,北方迎来50年罕见的低温天气。与此同时,不断冒出的零星新冠疫情也让各地学校纷纷提前放寒假。寒冬+疫情,迫使中小学生猫在家里自学,也给K12在线机构带来新一轮扩招机会。

公司研究室发现,近日各家机构的招生动作此起彼伏,广告轰炸、免费公开课、低价体验课……1月18日,猿辅导、作业帮、高途课堂、清北网校等4家在线教育头部企业的广告在微信朋友圈和社群刷屏,原来,这四家同类型竞品竟然请了同一位“女老师”为其背书。竞品广告竟然能撞脸,可见K12在线教育机构这一轮寒假营销力度有多大。

为在大班课中出圈

猿辅导带头挑起营销大战

国内在线教育机构的营销大战,起始于2019年夏天。梳理这场大战的来龙去脉,公司研究室发现,应该是猿辅导带头挑起战火,作业帮紧紧跟随。

2018年年底,猿辅导拿到3亿美元的大笔融资。2019年1月4日,猿辅导公告彻底关闭1对1高中项目,全力以赴K12大班课。在几家头部在线教育机构中,猿辅导可谓大班课细分赛道的后来者。为了出圈,猿辅导采取了烧钱营销策略。

2019年5月,猿辅导率先推出“49元暑期系统班”,作业帮、掌门1对1也推出类似免费“听课”活动。6月,学而思网校“被迫应战”,推出“49元暑期试听课”。据说,在迎战动员会现场,学而思有人慷慨演讲:“这是学而思发展17年以来的第三场关键性战役。就像当年滴滴打快的、支付宝打微信、摩拜打ofo,这一次,我们要跟猿辅导等九家在线教育公司一起打。”

从那时起,这些在线教育机构大打广告,在朋友圈、抖音、地铁、楼宇电梯、综艺节目等各个渠道展开流量争夺,这一幕像极了当年的“千团大战”。

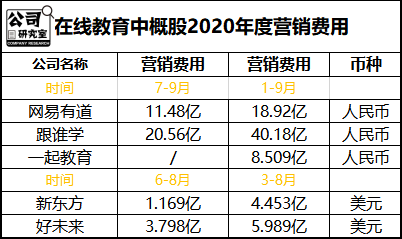

据第三方机构统计,2019年暑假,头部在线教育机构大概投入40亿营销。其中,学而思网校的市场投放金额约10亿元左右,猿辅导和作业帮均在4-5亿元,整个K12在线赛道,每天的市场投放超过1000万元。

2020年春季,突如其来的新冠疫情,迫使2.6亿大中小学学生集体在家上网课。“停课不停学”口号下,大批家长孩子找上门来,在线教育机构迎来天上掉馅饼的好事。因此,不少人认为,2019年暑假的招生大战不会重演。

孰料,到了夏天,招生大战不仅没有熄火,反而打得更猛。

有消息称,2020年1-6月,在线教育头部玩家在抖音、微信等平台的外部广告投放,基本都超过10亿。而据QuestMobile数据,仅仅6月,猿辅导和学而思网校的线上投放费就分别达4.75亿、4.18亿,作业帮也达2.2亿元。有消息称,暑期教育行业的投放峰值,最高达到一天7000万-8000万,远远超过2019年同期。

公司研究室注意到,在线教育头部的几家公司,目前在市场投放上你追我赶,这家投了,另一家立即跟上,相互咬得很紧。前9个月,几家上市教育机构的营销费用就高达135亿,其中绝大多数都是花在了线上课程特别是K12大班课营销上,再加上广告做得更猛的猿辅导、作业帮,以及高调进场的互联网巨头字节跳动,粗略估算,这些头部教育在线机构2020年全年营销费用,肯定超过200亿。

“别的机构都在投放,我们也不得不投啊!你不投,就没法确保在行业中的地位。” 一位头部公司内部人士对媒体坦言。

烧钱大战后

头部机构获客成本大幅上升

这些年,To C的互联网企业间的营销大战已发生过多起。这种争夺流量的烧钱大战,加速了行业资源向头部企业集中。具体到在线教育公司的营销效果,最终还是要看一些核心指标,特别是正价课报名付费人数。

从各家机构披露的数据来看,好未来旗下学而思正价课报名付费人数290万(2020自然年Q2数据)排名第一,猿辅导以220万人次(暑期正价课,不包含斑马AI课150万)排名第二,作业帮171万紧随其后,跟谁学156万(2020年三季报)居于第四。

烧钱营销大规模获客的同时,也带来了流量费用的大幅上升,增加了获客成本。对于在线教育企业来说,获客成本就是转成正价课学员的成本。

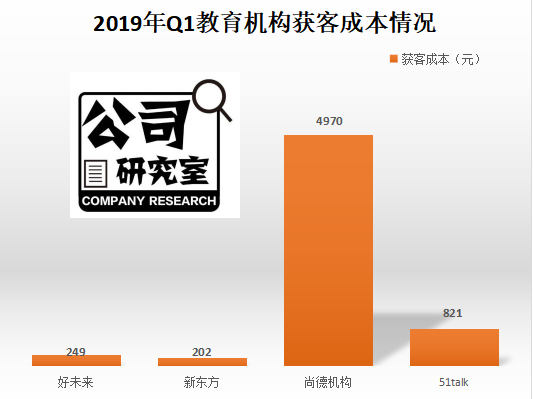

根据QuestMobile发布的《2019在线教育半年报告》,2019年Q1,线上+线下模式的好未来、新东方,获客成本分别在249元、202元,但是,纯线上的尚德机构、51Talk,获客成本分别高达4970元、821元。

公司研究室注意到,连续两个暑假的烧钱大战后,在线教育头部企业的获客成本均大幅上升。有数据统计,今年暑期K12大班课赛道正价课获客成本在3000元左右。而公开信息显示,大班课的客单价差不多是1000-1999元,这是官网正价,实际上用户支付时会有一些折扣优惠。这样推算,大把烧钱的头部机构,这两年实际上都是在赔钱赚吆喝。

对此,新东方创始人俞敏洪曾以双师直播大班课模式为例算了一笔账。

“从获客成本上看,现在大班课一个学生的获客成本在3000~4000元,而一个学生一年能收到的总费用也是3000~4000元;从续班率看,在线教育公司透露的续班率高达80%-90%,即100个中小学生试听课后,就会有80个学生交正价课学费。但我觉得这个数据是给投资人看的,新东方最厉害的老师反复试验,平均续班率也就是70%左右,我相信业界的平均数不会超过75%。”

“续报率不超过75%,每续班一次学生会流失25%,一年续报两次流失50%的学生。这样下来,花掉50%的招新费用,又丢掉了50%的学生,这意味着一年以后学生交的学费一分钱不剩,但是机构还要支付老师工资,科研费用,产品研发费用,系统维护费用等。所以在线教育公司没有一家不亏本的。”

按照俞敏洪的逻辑,一直烧钱获客的在线教育公司会陷入永久性战略亏损。

当然,也有头部机构称,自家平台所获流量中相当一部分来自自身积累,从而使自己的获客成本大大低于市场平均成本。由于这家公司尚未上市,这种说法暂时无法获得证实,只能姑且听之,当不得真。

战略性亏损严重

烧钱大战还要持续多久?

关于获客成本,俞敏洪的推算是有道理的,这个推论也被上市的在线教育头部机构的最新财报所证实。2020年Q3,跟谁学亏损9.325亿,网易有道亏损了8.778亿,主要就是因为营销费用大增。

在线教育头部机构的亏损,在业内不算什么秘密,这种由烧钱营销带来的亏损被称为战略性亏损。如何看待这种战略性亏损,业内争议较大。

少儿英语在线教育品牌伴鱼CMO(首席营销官)翟磊认为,在线教育行业有互联网基因,互联网的玩法是,能增长就先做规模,只要现金流为正,哪怕是亏损的,只要增速足够快,规模足够大,资本和行业都是能接受的。网易有道CEO周枫也表示:“如果一家在线教育公司的运营现金流不错,而且没有大量的退课行为,那么这个公司就是健康的。”

无论如何,烧钱大战带来的亏损是很现实的。目前,除了少数机构的营销费用由母公司支撑,大部分头部在线教育机构的营销资金都来自外部特别是风投资金。俞敏洪曾公开表示,“现在在线教育那么兴旺,都是靠资本输血。2020年全年,资本向在线教育领域输入了近150亿美元,但在线教育的收入只有几百亿元人民币。”

正因为如此,业内有人称,“国内在线教育,不是To B ,也不是To C,而是To VC。”

2020年12月28日,作业帮完成了 16 亿美金融资的最后一次交割,投资方包括阿里巴巴、Tiger Global、红杉中国、软银愿景基金一期、方源资本等新老股东。这是作业帮2020年的第二轮融资。这轮融资距离上一笔还不到半年,6月份,由方源资本、Tiger Global 领投,为作业帮注入7.5亿美元。

事实上,几家在线教育头部机构2020年内都获得了外部大笔融资,包括猿辅导、好未来与跟谁学。根据艾瑞咨询的报告,仅以头部玩家的融资额计算,2020年涌入在线教育赛道的资金就近900亿,再加上其他未被统计上的融资,比如掌门1对1年内就融资3.5亿美元,还有字节跳动这样的互联网巨头的投入,粗略估算,2020年涌入在线教育赛道的资金肯定接近1000亿。

显然,没有资本输血,烧不起钱的创业公司就难以为继,这已成为在线教育发展的底层逻辑。但业内人士告诉公司研究室,资本也不是慈善家,不会盲目撒钱。比如,主打1对1模式的学霸君,2018年后就再也没有获得外部融资,终于没能挺过2020年。

“目前,资本愿意买单的多是已经跑出来的头部公司,不仅是K12网校,在线少儿英语、在线数理思维、在线少儿编程、教育信息化等细分赛道也是如此。”有业内人士表示。

由于资本源源不断地进入,在线教育行业的“烧钱大战”显然还会持续下去,以至于有人开玩笑说,“学生都不够用了”。那么,这场硝烟弥漫的大战究竟将持续多久呢?

泰合资本董事蒋铠阳表示:“因为大量获客投放主要集中在K12大班课领域,这个领域有多家巨头公司,以我们对各家的经营情况以及战略发展规划判断,至少1~2年内,大家还会持续做相当体量的投放。当然,不排除有企业会掉队,甚至发生一些资本市场整合的可能性。”

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司