- +1

鸡周期走向终结,春雪食品IPO似乎并不合时宜

原创 市值观察 市值观察 收录于话题#春雪食品1#鸡周期1#IPO8

风口退却,起飞的鸡终将落地,春雪食品的投资价值已大打折扣。

作 者 / 文 雨

编 辑 / 小市妹

“风口来了猪都能上天,更别说有翅膀的鸡了”。

2019年,家禽产业链迎来了历史性的高景气度,趁行业东风再起,家禽产业链上的公司无不希望抢滩登陆资本市场。近期,证监会正式披露了春雪食品的招股说明书,公司拟在上交所主板上市。

尴尬的是,在当前时间节点春雪食品选择冲击资本市场,似乎已是逆风而上了。

1

供求改变

让超强鸡周期戛然而止

供需关系是市场经济运行的重要推手,养殖企业具有明显的周期性特征,其实在本质上也是供需格局的变化造成的。过去几年,国内家禽行业经历了一轮景气上行的超强鸡周期。

2016年,美国出现禽流感,国内的封关措施使得我国祖代鸡引进受限,供给端限制了产能的扩张。而2018年需求端出现快速提升,非洲猪瘟爆发以后,鸡肉销量的提振本质上是源于对猪肉的替代。供给有限而需求大增,超强鸡周期就此开启,2019年鸡肉价格最高的时候达到了2016年低点时的三倍。

进入2020年之后,超强鸡周期却戛然而止,背后的核心原因正是供需格局的转变。

从需求角度看,生猪养殖行业在前年10月份已经开启补栏行情,从补栏确认到最后释放产能大约需要10个月左右的时间。所以到去年下半年,随着生猪产能逐步恢复,鸡肉的替代性价值大大削弱。

从供给角度看,行业景气度提升也促使养殖企业快速扩大产能。事实上,已上市的家禽养殖企业从去年开始频繁发布扩产计划。

2019年8月份,仙坛股份发布公告称公司将推行建设“年产1.2亿羽肉鸡产业生态项目”,而这一新项目的投产将使得公司的产能接近实现翻倍的增长。益生股份也在此前发布公告,公司将在东营市新建生态农林场项目,该项目的设计目标产能为年产鸡肉及其产品20万吨。

畜牧业协会数据显示,2019年,我国商品白羽肉鸡、黄羽肉鸡出栏量分别同比增加约5亿只和10亿只。进入去年下半年,尽管行业产能已经明显出现过剩,但民和股份依然坚持定增,募集的资金依然是用于扩产。

需求下降,供给大幅提升,带来的直接后果就是家禽产业的周期性回落。农业农村部数据显示,去年前三季度,肉鸡出栏同比增长5.2%,比近5年的平均水平高9.8%,但全国集贸市场白条鸡交易量却同比下降15.8%。2020年1—10月,全国大肉食鸡均价3.54元/斤,同比跌幅达到25.94%。

另一方面,A股家禽养殖企业的三季报几乎无一例外,业绩全部出现大幅下滑,这或许直接宣告了此轮鸡周期的终结。

2

以财报为尺

丈量春雪食品的过去和未来

作为家禽养殖产业链上的企业,春雪食品也自然会受到鸡周期的影响。招股书显示,从2017年至2019年,春雪食品营收的年化复合增长率达到20.78%,归母净利润的年化复合增长率达到33.94%,利润的增长速度远远高于营收的速度。

需要注意的是,春雪食品2020年上半年的归母净利润为9720.77万元,乍一看几乎和前年利润持平,但其中有4894万元来自于资产处置收益。如果剔除这部分收益,那么由经营所产生的利润并没有得到提升。

春雪食品主营业务收入主要来源于调理品和生鲜品,二者占主营业务收入的比例逐年集中,其中调理品销售收入到2020年H1已经达到55.07%。

但是,2020年上半年,受到鸡周期下行的影响,春雪食品的调理品和生鲜品均出现了单价的下滑。根据招股书,公司调理品销售单价同比下滑5.21%,生鲜品销售单价同比下滑9.19%。与此同时,在销量同样不景气的背景下,两大主力产品的收入在上半年也均出现下滑。

而从经营的角度出发,春雪食品未来有三大隐忧值得引起重视。

首先便是原材料的成本存在继续抬升的风险。饲料的主要原料是玉米、豆粕,二者占饲料成本比例约70%,而饲料成本在生产总成本中占较高。去年疫情叠加自然灾害的影响使得全球范围内粮食供应一度陷入紧张,部分国家直接限制粮食出口,国内粮食也出现了不同程度的提价。截至2020年10月,现货玉米的均价最高超过2600元/吨,创下了近4年以来新高。

所以,玉米价格的攀升直接增加了春雪食品的成本,如果后续供需格局不能缓和,那么势必会继续对成本端施压。

其次,春雪食品是一体化产业链的经营模式,其商品代肉鸡自己养殖,生产模式为“公司+基地”的委托养殖模式,而委托养殖的农户的防疫能力弱。

非洲猪瘟爆发之后,受到重创的大多就是这些防疫能力和措施薄弱的中小养殖户。春雪食品在招股书中也提示公司所采用的委托养殖模式存在活禽感染疫病的风险。

最后,短期偿债能力的不足是春雪食品面临的一个棘手问题。截止到2020H1,公司账上的货币资金为1.42亿元,其中还有9389.38万元的受限资金,而同期的短期借款却高达3.21亿元,短期偿债压力可见一斑。

3

大幅落后行业均值

同行对标是衡量一家企业投资价值的重要手段,在家禽养殖行业内,市值观察选择将圣农发展、仙坛股份、大成食品、凤祥股份作为春雪食品可比公司。

先来对比各公司的盈利能力,2017—2020年H1,春雪食品生鲜品的毛利率分别为10.15%、13.07%、11.35%、10.98%,而同期可比公司的平均值分别为6.33%、14.32%、25.90%、16.85%。从数据中可以直观的发现,自2018年开始,春雪食品就被同行甩在了后面,其中的根本原因是春雪食品不涉足雏鸡领域,公司雏鸡以外购的方式获得。2018年之后,雏鸡因为供不应求而大幅度涨价,可比公司的利润空间大大扩张,但这对于春雪食品来说却是成本的攀升。

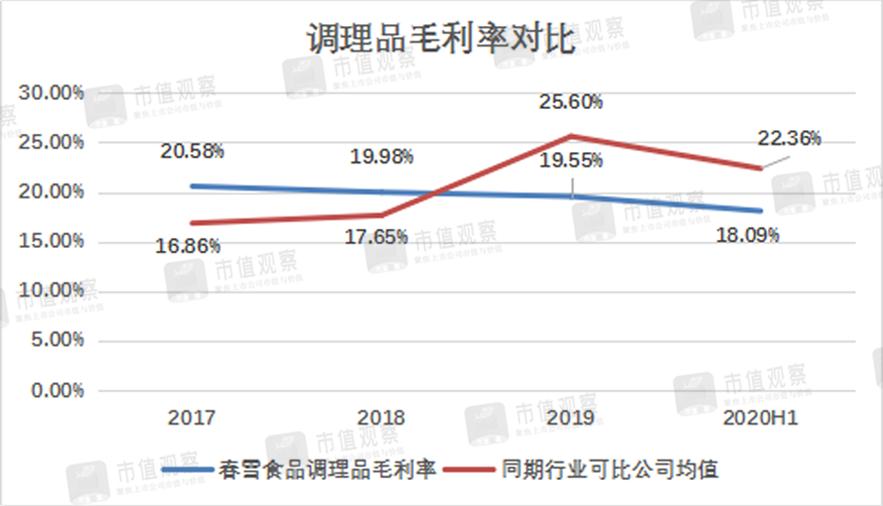

报告期内春雪食品调理品的毛利率分别为20.58%、19.98%、19.55%、18.09%,呈现逐年单边下滑的趋势,而同期行业可比公司的均值分别为16.86%、17.65%、25.60%、22.36%,已经逐步实现了对春雪食品的超越。

继续对比周转能力,2017—2020年H1,春雪食品的应收账款周转率分别为17.00、15.23、14.57、5.88,但同期可比公司这一数据的均值是春雪食品的两倍还多,分别为36.58、33.41、30.87、13.75。对于这一问题,春雪食品给出的解释是:可比上市公司业务链条包括前端种禽板块,且上述可比上市公司的收入规模显著高于本公司,因此应收账款周转率与公司存在一定差异。

事实上,春雪食品的后半句解释有一些牵强,应收账款周转率是营收和应收账款的比值,从营收这单方面来寻找理由有些片面。对于一家企业来说,营收和应收账款是往往是联动的,如果回款的效率不高,营收体量大也会伴随大规模的应收账款,那么周转率水平也不会高。

最后聚焦偿债能力的差异,报告期内,春雪食品的资产负债率分别为76.51%、72.18%、66.27%、61.76%,从趋势上来看呈现明显的下滑态势,而同期行业可比公司的均值分别为46.57%、45.33%、37.56%、39.70%,融资渠道的单一导致春雪食品的负债水平远远高于其他企业。与此同时,春雪食品在流动比率和速动比率等衡量短期偿债能力的指标上也远远落后,说明春雪食品短期偿债能力并不如同行企业。

而且春雪食品流动资产主要由存货、应收账款组成,流动性较强的货币资金所占比重并不高。这说明公司资产变现能力也很一般,而流动负债中短期借款占了近一半,这就和上文中我们所提到的短期债务压力联系起来了。

从目前的情况来看,鸡肉基本可以宣告进入周期下行阶段,春雪食品错过了最佳的IPO时点,而且整个领域的配置价值都已大幅弱化。

而通过盈利能力、周转能力和偿债能力的对比可以发现,春雪食品在以上维度基本都不占优势,其在业内的竞争力似乎并不如已经上市的同行公司。既然这样,要配置相关领域的企业,那么春雪食品也不会成为首选。综合考虑下来,即便上市,对于春雪食品当下的投资价值还需谨慎对待。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

转载授权敬请联系小客服微信:hstlkf

原标题:《新股红黑丨鸡周期走向终结,春雪食品IPO似乎并不合时宜》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司