- +1

成绩单|德信中国:规模五年增长十倍,含金量较低

【编者按】2020年房企业绩有升有降,股东或喜或忧,但全行业须共同面对现实:商品房销售总额摸上“天花板”;“三道红线”“五档分类”新规夹击;30强房企中24家股价下跌,跌幅最大的近乎腰斩;全年超过400家房企破产;2021年到期债务规模预计将创历史地突破1.2万亿大关……落实“房住不炒”要求,防范金融风险,地产行业去杠杆已成定局,规模必将让位于可持续发展,“高杠杆、高负债、高周转”必成绝响。

谁能适应新形势,在新一轮竞争中占得先机?如何转变发展模式,提质增效,让真实的业绩与市值相匹配,让鲜花与掌声名副其实?部分企业已提前进行战略调整,也有企业尚未作出清晰判断,2020年房企成绩单或可窥一斑。

销售规模五年增长十倍,但大规模合作开发导致业绩含金量较低,德信中国冲击千亿之路并非坦途。

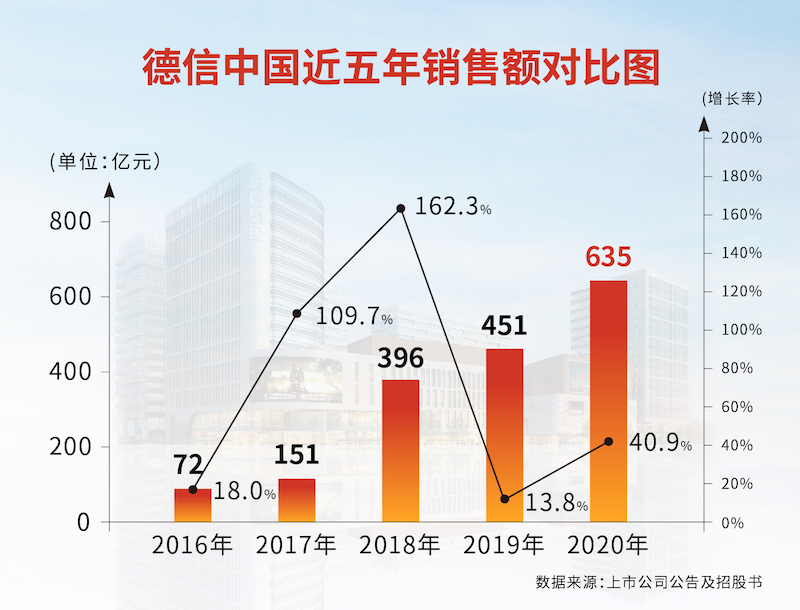

德信中国(02019.HK)日前发布2020年12月未经审核营运数据。2020年,公司实现累计合约销售金额约635.3亿元,比2019年的450.8亿元增长40.9%;累计合约销售面积约311.4万平方米。

根据德信中国招股书及历年财报,2015至2018年,公司合约销售额分别为61亿、72亿、151亿和396亿元。从61亿到635亿,5年增长10倍,德信的扩张速度飞快,这与其持续增长的土地储备密不可分。

截至2018年年底,德信中国总土储约为683.4万平方米。2019年,德信中国成功登陆港交所,当年,土储大增96.4%达到约1341.9万平方米。

2020年上半年,德信新增土储投资约214.8亿元,同比增长37.5%;新增20幅地块,建面约286.3万平方米,94%新增土储位于一二线城市。截至2020年6月底,德信在全国24个核心城市共运营149个项目,总土地储备约1570.5万平方米。

2020年11月27日,德信经过287轮竞价,以上限价格拍下浙江台州一宗宅用,溢价率34.92%。2021年1月15日,同样以上限价格,德信竞得杭州江干区一宗宅地,溢价率29.77%。这是德信在土地市场上激进表现的缩影。

土储可为德信中国提供充足的货值,但大规模投入也使得其债务增长较快,可能加重其流动性负担。数据显示,2015年到2019年,德信中国总负债由146.9亿元增至565.5亿元,流动负债占比一直在80%以上。

据统计,截至2020年6月末,德信中国有息负债合计约187.3亿元,比上年同期增长85.1%。

另一方面,德信中国的融资成本着实不低。2020年12月,德信一笔2亿美元债上市,由于票据发售价为本金额的96.872%,该笔美元债实际利率达到11.514%。而上市首年,德信中国发行合计3亿美元的2笔美元债,利率高达12.875%。

截至2020年6月30日,德信中国剔除预收款后的资产负债率为75.2%,踩中“三道红线”中的一条。

值得一提的是,德信中国2018年初制定了2021年实现千亿销售的目标,从2020年的业绩看,德信今年至少完成57.4%的销售增长方可实现千亿。

并且,德信的规模扩张对合作开发依赖度较高,销售权益占比低的状况较为突出。

根据克而瑞数据,2020年前11个月德信全口径销售金额551.2亿元,权益销售金额仅为191.9亿元,权益比仅为34.8%。2020年上半年新增的20个项目地块中,有15个项目的权益比在50%及以下,新增项目权益比平均仅有46.56%。

易居智库中心研究总监严跃进认为,权益比过低则业绩含金量不高,往往使得企业财务数据失真,甚至掩盖了真实经营状况。

过于依赖合作开发也暴露出德信操盘能力的不足,表现出来就是大量的消费者投诉以及监管部门批评。在其大本营浙江,德信旗下项目多次被曝出安全生产、工程质量、虚假宣传、不规范销售等问题,还曾被杭州市、温州市监管部门多次点名批评。这与德信中国一直树立的“杭派精工”的质量形象颇不相符。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司