- +1

家道中落蒋南孙,港股富婆刘诗诗,现实才是《流金岁月》

刘诗诗让在账面的聘礼价值几何,还要看投资人是否买单。

文丨BT财经

最近的热播剧《流金岁月》中,刘诗诗扮演的蒋南孙因为爸爸炒股破产,导致家道中落、在爸爸自我了断后,不得不远走他乡。

但现实中,刘诗诗本人才是“躺赚”的女股神,最近,稻草熊已通过港交所聆讯,预计于2021年1月15日在港股挂牌上市。或许刘诗诗可能马上就要“身价暴涨”,跻身女富豪排行榜了。

▲图片来源:电视剧《流金岁月》官方微博

2016年3月,吴奇隆和刘诗诗在巴厘岛举行婚礼。婚礼一周后,当时如日中天的暴风科技提出,拟以10.8亿元收购稻草熊影业60%的股权。按暴风影音的报价,当时稻草熊估值达到18亿元。

如果交易成功,刘诗诗将直接获得6480万元现金和价值1.51亿元的暴风科技股票,合计超过两亿元。相比于受让时200万元的价格,刘诗诗手中的股权暴涨了100倍,被称作吴奇隆给她的天价“聘礼”。

然而,稻草熊想卖出这部分股权,就要接受暴风科技的对赌协议,不过对赌协议有些离谱(即2016年至2018年,每年实现净利润分别不低于1亿元、1.4亿元、1.96亿元,累计不低于4.36亿元)

彼时,稻草熊当时成立不到2年,只上映了两部电视剧,账面资产只有3835万元。因此,证监会驳回了收购请求,刘诗诗的“聘礼”只得继续停留在纸面上。

“聘礼”兑现

5年后,江苏稻草熊影业有限公司的境外运营实体稻草熊娱乐集团马上就要踏入港交所,按最高发行价计算,稻草熊将融资超过10亿元。

吴奇隆给刘诗诗的“聘礼”时隔近5年,终于要被兑现了。

江苏稻草熊是什么公司?跟吴奇隆有什么关系?为什么刘诗诗的股权是吴奇隆的“聘礼”?一切都要从2003年说起。

2003年,吴奇隆创办北京稻草熊影视文化有限公司,成为第一批试水明星影视公司的人之一。然而当时北京稻草熊的出品不太稳定,最初还曾亏损几百万,吴奇隆不得不靠“打工”拍戏补亏。

不过,吴奇隆在经营方面的创新能力和探索精神在北京稻草熊时代就已经初现端倪。2012年开始,《新白发魔女传》和《蜀山战纪》先后尝试了“影游联动”模式。两款游戏圈粉不少,影视IP的价值在别的领域得到更大释放。

▲图片来源:电视剧《新白发魔女传》《蜀山战纪》官方微博

比当时影视作品大火更幸运的是,吴奇隆结识了资深影视制作人刘小枫,或许是由于吴奇隆不是中国大陆身份,2014年,江苏稻草熊成立时,刘小枫出面担任法定代表人,并且100%持股。而背后的实际控制人吴奇隆,则以首席内容官身份出现。

在两人的合作下,江苏稻草熊发展很快,2015年即实现2852万元的净利润。

2015年12月,刘小枫将江苏稻草熊20%的股权以200万元对价转让给刘诗诗,同时将1%的股权以10万元的价格转让给赵丽颖。刘小枫的持股比例相应减至79.00%,刘诗诗则成为稻草熊的第二大股东。

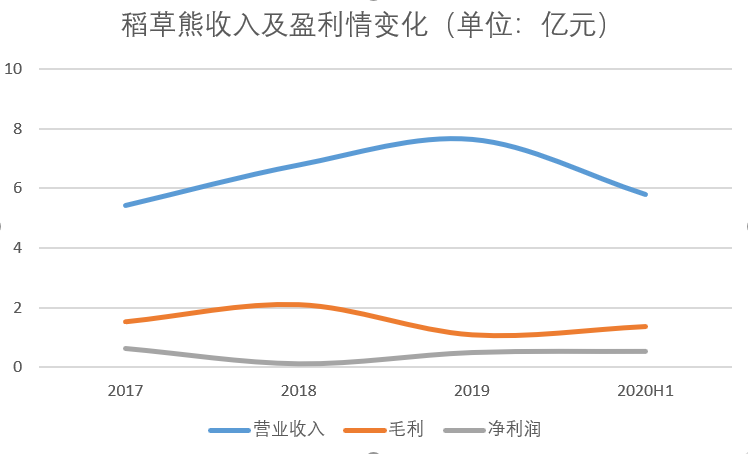

不过,稻草熊披露的2017和2018年的实际净利润分别为0.64亿和0.11亿元,与对赌协议中的要求相差甚远。

即便当时证监会通过收购请求,刘诗诗顺利拿到等值2亿元的现金和股票,2018年之后依然要连本带利还回去。不过幸亏证监会否决了暴风的收购,看看现在的暴风退,不得不感叹吴奇隆和刘诗诗的好运。

时来运转

暴风科技收购股权不成,稻草熊却得到阿里影业的垂青。先是吴奇隆携电影《蜀山战纪》、电视剧《蜀山战纪2》和《歌尽桃花》三部作品与阿里影业签约,后来海南阿里又斥资约2.25亿元拿下稻草熊15%的股份。

但与阿里合作的两年中,稻草熊签约的3部作品仅问世1部,且反响平平。随着演员“限薪令”等政策的出台,影视行业的大环境又有了变化,明星影视公司的泡沫渐渐破灭,影视行业的冬天到来。阿里则在2018年8月退出稻草熊,此时大资本撤出,对影视行业来说无疑是雪上加霜。

好在经过几年合作,爱奇艺与稻草熊建立了坚固的“革命友谊”。2018年,稻草熊收到爱奇艺子公司Taurus Holding的A-1轮投资。

之后,先后错过暴风、失去阿里的稻草熊在行业降温、动荡时期却好像时来运转,在大部分同行都亏损时保持盈利。

尤其是在2018和2019年,影视公司储备的大部分剧集拍摄于2017年,限酬令尚未生效,成本依然很高,但网络视频平台播映剧集的购买价格已经下跌。

以同样从事影视剧投资、制作、发行及衍生业务的港股上市公司慈文传媒为例,2018年总收入比2017年下降13.84%,而营业总成本却上涨96.63%,导致慈文传媒自2006年以来的首次亏损,且亏损额超过10亿元。

稻草熊能保持盈利,除了备案至首映周期短(稻草熊平均需要大约17.8个月,业内平均周期为22.5个月),很大程度上还取决于其延续了吴奇隆的创新和探索精神,多年来打造出开放平台型业务结构。

2015年,稻草熊在《蜀山战纪之剑侠传奇》播出时率先创立了“先网后台”的播出模式。现在网上网下同时上映已经不是什么新鲜事,但当时,影视剧都自陷于电视台和网络平台二选一的境地。稻草熊的创新模式为它带来丰厚的回报。

2020年6月,稻草熊收购了诺华视创,拥有了影视制作部分技术解决方案,将平台的覆盖范围再次拓宽。

2020年爱奇艺又向稻草熊追加了A-2轮投资,截至IPO前,爱奇艺通过其子公司共持有稻草熊19.57%股权,并派两名董事入驻其董事会。

至此,爱奇艺共投入约1914万美元(约合1.48亿港元),拥有稻草熊9732万份股票。按现在的IPO价格,爱奇艺的投资回报率将高达3.4-4.2倍。

网剧市场渐渐火热,此时有爱奇艺这个长视频头部平台做靠山,稻草熊不仅能保证剧集上映,还能通过爱奇艺提供的用户喜好大数据,对日后的拍摄内容进行规划和修改。

另外,稻草熊拥有大量IP,据招股说明书透露,公司的IP储备长期保持在20-30个。在技术提高、顺应市场的基础上,这些IP都有可能被转化成游戏、衍生剧、短视频等各种形式,稻草熊的作品数量有呈几何级增长的潜能。

有趣的是,稻草熊没有牢牢将IP攥在手上,而是将自己定义为一个“服务者”,把服务、技术和IP共享给行业伙伴。

这样看似“傻”的做法,本质上能提高行业整体水平,提高同行业其他公司对稻草熊的粘性,同时为自己建立良好的业内形象,最终受到反哺的,其实是稻草熊自身。

估值偏高

纵使身处行业头部,拥有明星光环,且有爱奇艺加持,稻草熊的IPO价格区间对应2019年的市盈率为57-69倍,依然偏高。如果按最高发行价发售,稻草熊的市盈率将超过芒果超媒。

虽然前文说了爱奇艺是稻草熊的救命稻草,但稻草熊最大的“雷”也来源于其最大单一客户和最大供应商——爱奇艺。

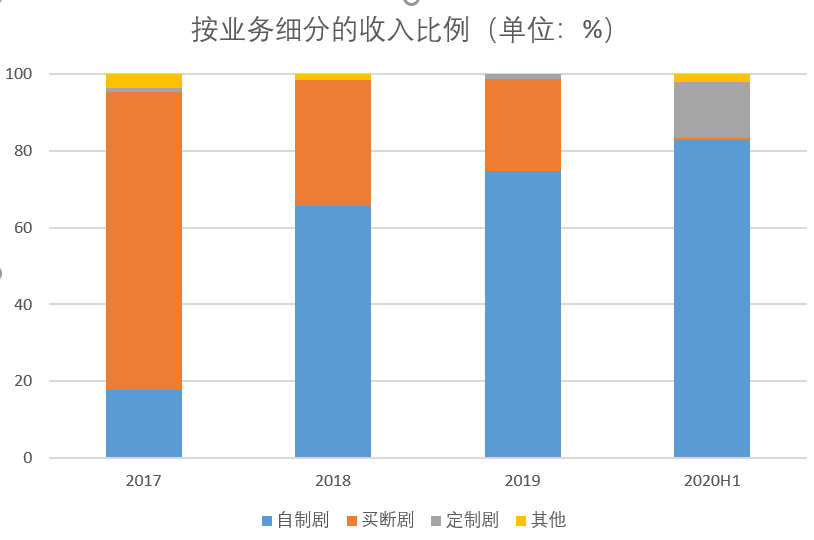

招股说明书显示,2017年、2018年、2019年与2020年上半年,稻草熊来自爱奇艺的收入分别为1.16亿元、2.45亿元、2.09亿元与4.01亿元,占总收入比例分别为22.4%、36.0%、27.2%与69.2%。

同期,稻草熊向爱奇艺分别许可1部、2部、3部及3部自制及买断剧集,分别占同期许可剧集总数的20%、40%、60%及100%。

稻草熊自制剧和买断剧带来的收入占总收入80%以上,可见其对爱奇艺的依赖程度越来越高。

虽然刘小枫在接受采访时曾表示,各平台之间与剧集制作方没有“排他性”影响,例如腾讯全资子公司新丽传媒与爱奇艺正常合作,同样,在腾讯和优酷平台上也都可以看到稻草熊的剧集。

但是在招股说明书的风险提示部分,稻草熊也不得不这样说:“倘若我们失去第一大客户爱奇艺,那我们可能就不再那么受欢迎”。

这样的情况很容易理解,正如当年如日中天的唐德影视不止范冰冰一个艺人,但范冰冰的税务风波后,唐德影视便一蹶不振,稻草熊的合作平台不止爱奇艺,但若这个最重要的合作关系出现问题,势必影响稻草熊的运营。

平台和制作方的绑定关系正变得越来越多,除了稻草熊和爱奇艺,B站和欢喜传媒也深度绑定。这种关系在双方都需要发展时对两方都非常有利,制作方能保证发行,平台能保证片源。而长远来看,如果不降低对单一平台的依赖,双方的风险都会越来越大。

除了与爱奇艺的关系,稻草熊还有一个致命弱点,就是剧集的口碑普遍偏低,作品普遍存在靠明星效应引流,叫座不叫好的问题。

在影视这样竞争激烈的行业,资金不仅在向头部聚集,也在向优质内容流动。靠当红明星吸粉的成功不能长久,提升作品质量,才是稻草熊能继续发展的关键。

稻草熊即将上市,倘若刘诗诗这2亿多的聘礼真的变现,刘诗诗身价将高达10亿港元。

但最终聘礼价值几何,还要看投资人是否买单。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司