- +1

RCEP|区域价值链合作与重构:中国制造业纾困升级的契机

中国只有在中高端制造业领域有所突破,形成明显的技术比较优势,才有能力实现区域价值链的重构。图为2020年3月19日,在位于山东潍坊的潍柴集团一号工厂总装车间,工人们在流水线上装配发动机。新华社 资料图

受全球价值链调整的影响,中国制造业正陷入“嵌入被低端锁定、重构还为时过早、攀升遭围追堵截”的三重发展困境。面对“三重困境”,中国制造业的全球价值链发展战略亟待调整和转型。此背景下,与“一带一路”沿线国家重塑和共建“区域价值链”将成为中国制造业突破链主“围追堵截”的务实选项。

不过,“一带一路”沿线国家众多,与中国的经贸联系也存在“紧疏之分”,是“一撮而就”推动整体区域价值链建构还是“循序渐进”打造地区合作范本?

随着逆全球化和经济民粹主义的负面影响显露,特定区域内主体的合作共识增强,各经济体均寄希望于打造高质量的区域合作机制,重振区域经济的发展势头。此背景下,2020年11月,由东盟首先提出的《区域全面经济伙伴关系协定》(RCEP)终于在相关谈判正式启动八年后尘埃落定。

以此为契机,利用RCEP打造和强化区域价值链合作,由此形成“地区范本”,并循序渐进,推动“一带一路”区域价值链重构,不失为中国制造业发展“纾难解困”之策。

一、区域价值链合作的意义

区域价值链合作的意义,需要从两个方面进行回答。

首先,什么是区域价值链?

学界普遍认为,区域价值链(Regional Value Chains,RVCs)是一种介于国内价值链(National Value Chains,NVCs)和全球价值链(Global Value Chains,GVCs )之间的一种区域生产分工体系。其建立有赖于参与国家利用技术和市场优势,通过区域协调或制度安排等,强化区域内经济体间的产业合作,打造一个新的产业发展和价值链分工体系。

其次,中国的价值链战略为什么要向区域转型?

当前,在发达经济体主导的全球价值链分工体系中,中国制造业陷入了“内外发展困境”。从内生困境来看,如果继续保持过去的发展模式,必将面临被全球价值链“低端锁定”的局面;从外生困境来看,出于对中国制造业升级的警惕和威胁,全球价值链的“链主”已全面加强价值链治理,全方位遏制中国制造业的攀升。

因此,在战略认知上从全球价值链向区域价值链转变是一个务实的选项,加快中国制造业向区域价值链发展并进行产业布局是必要且紧迫的。

对中国来说,区域价值链是实现未来“一带一路”高质量共建的重要路径,既有利于中国制造业减少对现行全球价值链的过度依赖,突破“链主”的围追堵截,又有利于中国制造业实现生产和市场的区域化转型。

二、基于RCEP进行区域价值链合作的症结

成员国对RCEP均寄予厚望,既寄望其提振区域经济发展的信心,还寄望其重构东亚乃至亚太的区域生产分工关系,助推世界经济的高速、稳定和健康发展。不过,利用RCEP打造和强化区域价值链合作之路任重道远,注定布满荆棘,一些关键问题和核心症结需要我们直面。

核心症结之一:产业竞争和主导权之争是否成为核心障碍?

首先,从产业结构竞争的视角来看,中国与RCEP成员国之间存在不同程度的产业结构相似性。从低端制造业来看,中国与部分东盟国家在资源和劳动密集型产业领域(如橡胶与塑料业、金属)存在一定的竞争。RCEP成员国之间在中高端制造业生产网络上存在竞争。东盟部分国家在中高端制造业领域也有一定的竞争优势,这主要与日本、韩国等国家在东南亚打造的产业集群有密切关系,它们与日韩等国家建立较为紧密的生产联系(如日本与泰国的汽车产业价值链),可能会对中国在东南亚的产业布局造成一定影响。

其次,基于RCEP建立的区域价值链应该由谁来主导?应当注意到,RCEP是由东盟首先提出的,中国也支持东盟在其中的“小马拉大车”作用。不过,区域价值链的合作与重构可能并非“小马”能够“驾驭”的,所以,如何发挥东盟在基于RCEP的区域价值链合作中的作用是一个难题。

另一方面,如果中国主动引领基于RCEP的区域价值链重构,又必须直面来自日本、韩国等的主导权之争。我们关注到,在不久前的“日韩贸易摩擦”中,日本利用优势地位打压韩国芯片制造业的命脉,这似乎是美国贸易霸凌主义的缩小版,也是贸易被“武器化”的又一次例证。

这说明,“攀升国”与“守成国”间的博弈可能会成为“新常态”,“守成国”利用优势对“攀升国”施压甚至威胁可能成为潜在的风险。随着未来中国制造业向高端攀升,在有可能触及日本、韩国等“守成国”既得利益的时候,不排除这些国家以贸易为武器对中国施压的可能。

核心症结之二:RCEP的经济体量是否足以支撑区域价值链合作?

外界对RCEP寄予厚望,一些褒义评价的关键说法包括“覆盖35亿人口”、“占全球经济总量的三分之一”、“世界最大自由贸易区”等。但有一个关键问题需要回答:RCEP的经济体量足够支撑区域价值链的重构吗?

本研究以中国的高端制造业为例,对其增加值来源进行分解和追溯后发现,中国制造业与RCEP经济体的联系紧密,但同时与非RCEP经济体间也保持紧密联系。

从表1中可以发现,对中国高端制造业的产业链来说,RCEP经济体与非RCEP经济体同等重要,比如交通运输业(表1中的C15栏)中,中国与RCEP经济体的日本、韩国、东盟保持较为紧密联系,但同时其也与德国、美国等非RCEP经济体建立了紧密的产业链联系。又比如涉及芯片制造的光学与电子设备制造业(C14栏)中,中日韩建立了紧密的产业链,但同时中国台湾也是该产业链中的重要环节。

表1. 中国(大陆)中高端制造业的国外增加值(FV)的国别来源

另外,从市场角度来看,近年来中国制造业最终产品流向RCEP经济体的份额在减少,流向非RCEP经济体的份额在增加,这说明区域外部市场已经是中国制造业发展的重要推动力量。

从生产和市场两个角度分析后,我们发现,对中国制造业的产业价值链来说,RCEP内与RCEP外同等重要。这恰好说明了一个问题:RCEP的经济体量似乎不足以支撑中国制造业的发展,也难以支撑区域价值链重构。

核心症结之三:基于RCEP的区域价值链合作会受到哪些外部因素的干扰?

基于RCEP展开区域价值链合作,最大的干扰因素是美国。美国不是RCEP的成员国,也没有加入RCEP的打算。更甚者,在美国一些政客看来,RCEP是中国为抗衡美国牵头发起但自特朗普上台后又退出的《跨太平洋伙伴关系协定》(TPP)的产物,他们始终对RCEP保持负面甚至敌对的态度。随着中国在亚太地区的影响力不断增强,加上近年来逆全球化导致美国与亚洲产业价值链的联系减弱,美国在该地区的影响力大不如从前,但美国对此并不甘心,竭尽所能阻碍区域合作进程。

比如:特朗普政府一手打压中国高科技企业,在发动贸易霸凌的基础上,不断升级遏制手段,企图对中国进行全方位战略压制。特朗普政府的另一只手重点拉拢和扩大其“遏制圈”,一方面,通过拉拢日本和欧盟,计划打造“美日欧自由贸易区”,另一方面,以“五眼联盟”为基础,以华为5G技术危害相关国家的国家安全为借口,扩大“反华遏制联盟”。值得注意的是,在美国的主导下,日本、韩国、澳大利亚、新西兰、新加坡等RCEP成员国均倾向禁用华为5G技术。

虽然即将上台的拜登政府可能会暂时缓和紧张的中美关系,但是美国两党对华遏制的态度较为统一,从长远来看,美国对华警惕和遏制的战略并不会发生根本改变。因此,这也是基于RCEP的区域价值链合作是否能够顺利开展的最大外部变量。

三、基于RCEP展开区域价值链合作的路径

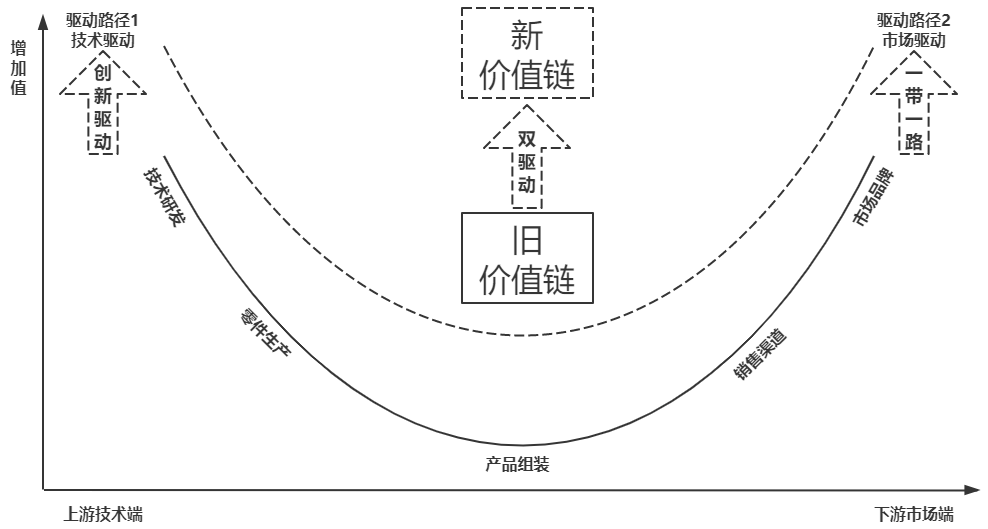

在全球价值链理论方面,美国学者加里·格里芬(Gary Gereffi)将价值链的升级驱动力分成两种类型,一种是生产者驱动(即技术驱动),另一种是购买者驱动(即市场驱动)。借助这一理论框架,我们容易发现,“科技”和“市场”是基于RCEP展开区域价值链合作的关键驱动力,换句话说,基于RCEP展开区域价值链合作,需要科技和市场“双驱动模式”。(参见图1)。

图1. RCEP区域价值链重构的双驱动模式

具体来看,区域价值链的建构路径主要有两条,即生产端和市场端。从生产端来看,获得技术比较优势是提高产业分工地位的关键,因此,中国只有在中高端制造业领域有所突破,形成明显的技术比较优势,才有能力实现区域价值链的重构。从市场端来看,品牌和渠道是区域价值链建构的重点环节,这方面,中国首先要实现从“中国制造”向“中国创造”转变,然后要拓展和控制区域内制造业的最终产品的市场渠道。

(一)技术路径:“科技革命”与“科技合作”

从生产角度来看,只有通过技术革新实现“科技革命”,并通过“科技合作”才能实现基于RCEP的区域价值链合作。从具体路径来说,主要涉及另个方面。

一是以“技术创新”实现“科技革命”。技术创新和技术比较优势是区域价值链合作的关键。实现价值链分工体系重构的技术路径主要有两条。

第一条是自下而上,即在现有价值链基础上实现分工位置的高端攀升,沿着现有的价值链分工体系,按照“组装加工-配件生产-创新研发”的工序自下而上攀升,这也就是我们常说的通过“突破卡脖子技术”来实现技术升级。第二条是自上而下,即通过研发新技术或新产品,直接占领技术高地,然后自上而下建立新的分工体系,也就是实现“科技革命”。

无论是选择哪一种路径,关键都在于通过激发创新来建立技术比较优势,最终实现价值链分工体系的重构。目前来看,中国具有较强发展潜力的高端制造业也可以分成两类。一类是突破关键技术类,包括光电设备制造业、交通运输制造业、机械制造业。这类高端制造业的国际竞争力水平若能显著提高,即具有了突破关键技术的基础。另一类是实现科技革命类,包括5G技术、人工智能、工业机器人、新能源汽车、智能电网等《国家创新驱动发展规划纲要》中重点培育和扶持的产业。

二是推动RCEP区内高端制造业合作。一方面,RCEP经济体在高端制造业领域具有较为广阔的合作空间。以光电设备制造业为例,东亚已经成为该产业的全球生产网络中心,以中日韩为核心的光电设备制造业生产网络体系已经逐步成形。另一方面,“一带一路”沿线投资和科技创新需要大量的资金,中国、日本、韩国、澳大利亚等国家在高端制造业领域的投融资合作,既有利于解决资金缺口的问题,亦有利于分散投资风险,促进投资效率。

(二)市场路径:“需求驱动”与“市场培育”

一是建构以市场促进技术升级、推动区域价值链重构的新模式。在全球价值链分工体系中,市场是促进技术创新的重要力量。因此,要实现制造业价值链分工体系的重构,除了要在生产端实现技术创新以外,还需要在市场端实现销售渠道和品牌战略的突破。另外,我们还可以通过“一带一路”不断拓展和培育区域外部市场,为区域产品找到更为广阔的市场渠道,为区内制造业实现技术创新或突破颠覆性技术打下基础。

二是充分发挥中国市场在基于RCEP重构区域价值链过程中的潜力和动力。中国国内市场的作用非常巨大,有利于在市场端促进技术创新,从而带动区域价值链的重构。一方面,中国国内市场的作用已经开始出现从“自产外销”向“自产自销”的积极转变。另一方面,中国市场具有促进“南北贸易”和“南南贸易”的潜力和动力。中国应当利用市场优势,逐步推动“自产自销”-“区产自销”-“自产区销”-“区产区销”-“区产外销”市场路径新模式的形成,在促进区内制造业技术升级的同时,推动区域价值链实现重构。

[本文为广东省软科学研究计划项目“链主压制、创新驱动与大湾区制造业向高端攀升的路径研究”(2020A1010020051)和中国博士后科学基金项目“‘一带一路’下中国与东盟经济相互依赖的发展困境与对策研究”(2017M622892)的阶段性成果。部分内容取自作者发表于《亚太经济》2020年第5期的“RCEP区域价值链重构与中国的政策选择——以一带一路建设为基础”一文。]

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司