- +1

香飘飘为啥不香了?

原创 市值观察 市值观察 收录于话题#香飘飘1#公司研究53

互联网时代,产品力才是品牌基石。

作 者 / 刘亦文

编 辑 / 小市妹

作为“中国奶茶第一股”,香飘飘曾经是备受追捧的国民奶茶,其“一年卖出3亿杯,杯子连起来可绕地球一圈”的广告语,可谓家喻户晓,品牌形象深入人心。

然而,似乎就在一夜之间,大量新式奶茶品牌横空出世,行业格局巨变,香飘飘变得没那么“香”了。

1

业绩难题

香飘飘今年的业绩很不好看。

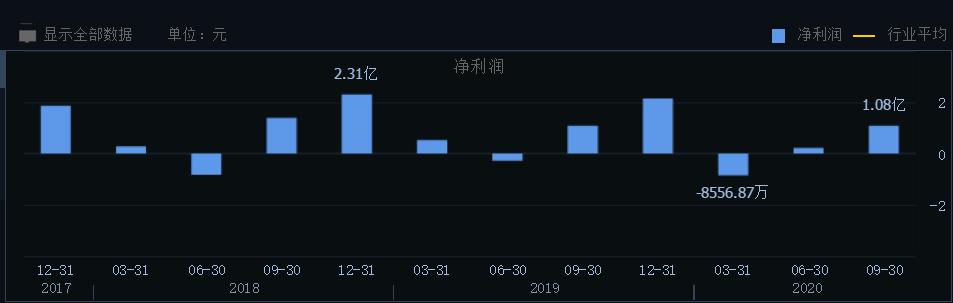

最新三季报显示,公司营收净利双双大幅下滑。其中,前三季度营收18.93亿元,同比下滑20.47%;归母净利润4449.02万元,同比下滑66.35%;扣非后归母净利润仅为216.14万元,同比大幅下滑97.9%。

之前公布的一季报,香飘飘更是亏损8556万元,创上市以来的最大单季度亏损记录。

▲数据来源:同花顺

对于惨淡的业绩,香飘飘将之归咎为今年疫情的影响。显然,这种解释是不合情理的。

疫情真正影响的,是线下门店的到店消费。而类似于冲泡奶茶之类的居家型消费品,在电商和物流的支撑下,实际上受益于疫情。今年以来,A股一大批消费类公司业绩和股价都出现爆发性上涨。香飘飘如此惨淡的业绩表现,特别是考虑到一季度原本是香飘飘传统销售旺季,难免更加让人失望。

事实上,香飘飘的业绩困境,很早就开始显现。2012年之后,公司营收即出现增长瓶颈,2014年和2015年甚至出现负增长。

▲数据来源:同花顺

上市以来,公司虽然营收恢复增长,但是却连续三年陷入增收不增利的尴尬局面。2017年到2019年,公司营收从26.4亿增长到39.78亿,增幅超过50%;而同期净利润从2.68亿增长到3.47亿,增幅不到30%。与此同时,营业利润率从10.15%下降到8.72%,呈逐年递减的趋势。

盈利能力的下滑,更突出地表现在净资产收益率指标上。从2017年到2019年,公司ROE从19.58%下降到14.7%。而早在2012年,其ROE高达38.28%,近年来降幅巨大。

▲数据来源:同花顺

增收不增利的背后,是销售费用率的居高不下,营收增长几乎全靠营销拉动。2017年到2019年,其销售费用分别为6.17亿、8亿和9.67亿,销售费用增速和营收增速基本持平,均高出当年净利2倍以上。其中广告费用分别为2.3亿元、2.99亿元和3.57亿元,与净利不相上下。

业绩低迷的同时,香飘飘还迎来了股票解禁的冲击。11月30日,3.45亿限售股上市流通,占总股本比例84.59%,原始股东会不会大幅抛售,仍未可知。

2

内忧外患

显然,香飘飘经营上的困境,跟行业环境的重大变化不无关系。

香飘飘成立之初,国人的奶茶消费习惯还未养成,奶茶品牌几乎一片空白。通过密集的广告轰炸和营销宣传,香飘飘迅速在消费者中建立品牌认知,一度成为“国产奶茶”的代名词。

但是,香飘飘主打的固态奶茶这种新式消费品,毕竟不像白酒那样具备历史传承,自然也没有需求刚性。消费升级和外卖普及背景下,伴随着大批即饮奶茶品牌的迅速崛起,个性化、时尚感、便捷性优势显露无疑,固态奶茶似乎难逃被替代和颠覆的宿命。

美团数据显示,今年10月1日-4日,平台奶茶外卖订单超过11亿。而2018年全年,该订单不过2亿,即饮式奶茶市场增速之快可想而知。

在资本市场上,新式奶茶品牌的估值也水涨船高。2018年3月,“奈雪の茶”在融资中的估值达到60亿元;今年3月,喜茶迎来新一轮融资,其估值达到160亿元,已远超A股上市的香飘飘。

面对严峻的外部竞争,香飘飘除了疯狂撒钱营销之外,产品力上存在一定欠缺,对于产品定价和盈利能力影响不小。财报显示,2017年到2019年,公司研发费用分别是1390万元、883.62万元、3102.54万元,占营收比重分别为0.53%、0.27%、0.80%。

与之相比,以喜茶为代表的新式茶饮企业往往把产品力放在最重要位置,对研发的重视远超香飘飘等传统奶茶企业。喜茶等品牌的走红,更多依靠的是产品力带来的口碑传播而非一味地营销推广,而较高的品质,保证了产品的利润空间。

行业的巨变,也让公司的管理层和经销商的稳定性下降。高管层面,今年3月,公司监事冯永叶和俞琦,以及公司董事、董秘兼副总经理勾振海相继递交了辞呈;4月,董事兼副总经理蔡建峰也提出了辞职。经销商层面,今年三季度末,公司经销商数量只剩下1346家,较上半年末减少了132家。

3

重生之路

激烈竞争之下,香飘飘近年来也在转型求变,试图重回巅峰。

品类的拓展是第一要务,公司近年来大力发展即饮和液态奶茶新品类,传统的冲泡板块由单一冲泡品类向泛冲泡转变,同时与百草味、青岛啤酒、泸州老窖等品牌开展跨界合作,并进军轻餐市场,满足多元化的口味需求。

渠道上最大的变化,则是市场下沉和线上发力。

小城市和乡镇本来就是香飘飘的市场重点,其近60%的营收来自于此。而这部分市场的消费需求,被认为是当前国内潜力最大的一部分,拼多多的崛起即是明证。公司坚定走渠道下沉之路,持续推进“千县计划”的落地,来自三四线城市及广大乡镇的营收增长,或许会有所突破。

大力发展的线上业务也已收到成效,前三季度,公司电商渠道同比增长63.87%,营收1.22亿元,成为公司新的业绩增长点。

此外,香飘飘今年还宣布了品牌升级战略,产品形象从“小饿小困,喝点香飘飘”的充饥解乏型定位,转型为“够有料,更享受”的日常享受型定位。与品牌升级相结合的,是外形设计上变得更具时尚感。在互联网社交时代,产品颜值的提升,也是重大竞争力。

▲图片来自网络

香飘飘转型和重生的底气,来自其强大的资金优势。虽然业绩并不亮眼,但是公司并不缺钱,现金流状况非常好。2017年到2019年,公司经营现金流分别为29亿、38.9亿和44.87亿,经营现金流净额分别为1.05、6.13和7.2亿,收现比和净现比都是非常健康的状态。

目前,公司货币资金常年在10亿以上,占总资产比重超过30%。而财务费用更是常年维持负值,其背后是大量闲置资金的理财收入,足见公司多么有钱,妥妥的当一个闷声发财的“土豪”。

▲数据来源:同花顺

但是,有如此大的财力,又面临发展上的困境,香飘飘宁愿去买理财而不去进行企业产品和战略能力的提升,或许也是公司过去竞争力逐步下降的重要原因。从长远发展角度,还是希望公司均衡分配资源,加大研发投入,厘清消费者需求,努力打造产品力的优势。

毕竟,在互联网时代,传统的广告营销模式早已式微,社交媒体自来水传播效应下,出类拔萃的产品品质,才是最重要的营销利器和品牌基石。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

转载授权敬请联系小客服微信:hstlkf

原标题:《公司观察丨香飘飘为啥不香了?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司