- +1

顺周期行情坐镇中军,联动四方的依旧是有色板块

原创 吴文涛/王一川 远川投资评论 收录于话题#远川资管报道部29个

作者:吴文涛/王一川

编辑:储松竹

出品:远川资管报道部

11月以来,顺周期行情如火如荼,在航运龙头、有机硅龙头、电解铝龙头等的带领下上证不断挑战前期3456号等差数列“高地”,以至于市场依稀看到07-08年“涨价效应”的荣光。

当年“涨价效应”时各大龙头奉行的可是“加零策略”,而在今年12月的“换月如换刀”后,行情迅速偃旗息鼓。行情相左,主角相似,本轮顺周期行情坐镇中军,联动四方的依旧是有色板块。

这么多年过去,变得或许还不止是行情,有色的投研方法论也逐渐褪去周期的外衣。09年手持供需平衡表入行的谢鸿鹤,如今在继续配表做集体画像的同时,更爱走访实体,从管理层、技术壁垒、客户、下游应用等方面综合衡量有色企业。

远川研究所:最近复苏行情重演,依稀让人想到过去的“煤飞色舞”,那这次有色行情,在形成上和过去是否有些许区别?

谢鸿鹤:其实这一轮有色行情,并不是从今年10月份才开始。早在18年的11月份便由黄金率先启动。究其缘由,是当时的宏观经济正式进入又一个“降息周期”。而黄金作为对宏观利率最为敏感的品种,一旦进入“降息周期”,便率先启动。而到了19年的3季度,顺周期其实已经出现,我们当时讨论的是库存周期的开启,黄金也有些走软,基本金属逐渐回升。但因为疫情这种偶发性事件的影响,无限量QE推出,这也最终导致金价历史新高行情的出现。

A股黄金概念(数据来源:Choice)

而对于基本金属(铜、铝等)而言,今年10、11月份的集体上涨,实则是今年的第二波行情,因为在今年6月底7月初,随着全球主要经济体的恢复(如全球制造业PMI出现共振上行)基本金属也启动过一波。如果将6-7月份定位为经济初步走出疫情泥潭的反应(也就是跌多了),那目前的则是对经济复苏持续性的反应(会变得更好)。

我感觉从主线逻辑、宏观背景、板块反应上看和以往还是比较类似的,如果要说有什么不同的话,应该是具体驱动因素,尤其是需求端变化不尽相同。

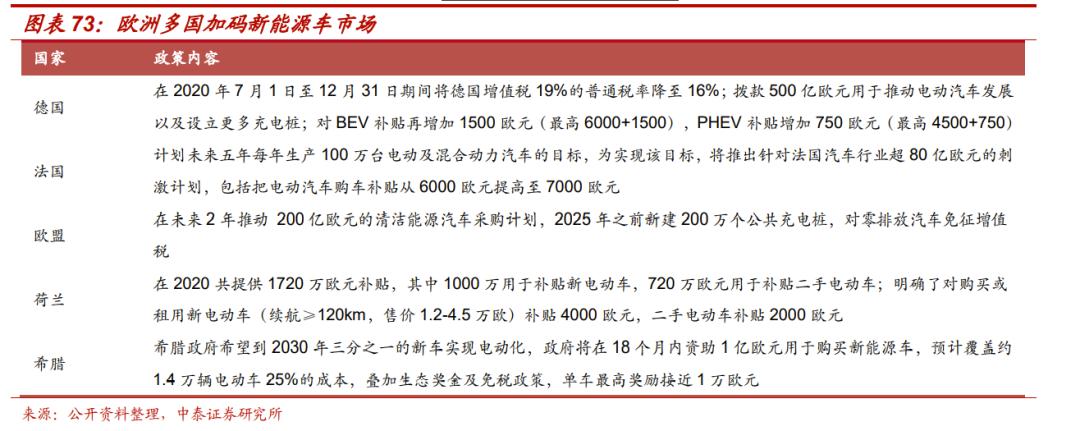

虽然我们依旧从供需角度进行分析,但如今的供需结构的内容与过往已有所不同。我拿小金属锂和钴举例。在2015年的时候,钴跟锂的需求更多来自于国内的新能源汽车;但是本轮的需求,更多的催化因素是来自于海外的新能源汽车政策,特别是欧洲市场。

资料来源:中泰证券研究所

铜和铝这样的大宗品也是如此,我们不能只盯着国内和国外的房地产市场,还要去量化新能源汽车、风电、光伏等绿色能源带来的边际影响;尤其从未来3-5年的维度,后者是更加重要。

远川研究所:您认为未来周期行情还能否继续,哪些细分周期板块或品种更具有潜力?

谢鸿鹤:我认为本轮行情还没有走完。需求恢复的方向没有变,传统领域并不会有一个大滑坡;而从我们现在掌握的数据来看,明年有很多的亮点。只能说不同的品种之间所遇到的催化因素不一样,行情的高度和持续性不一样。所以,选择也很重要。

如果大家去翻看历史上的周期行情。例如09年到12年,当时国内是四万亿逆周期调节;海外是三次QE。

在那一轮周期中第一波起来的也是作为衰退品种的黄金,紧随其后的便是复苏品种的铜、铝。最后收尾的是中国优势小金属品种,包括稀土。整个周期行情下来,基本上有色板块内各个子板块都会有机会。

站在目前时间点,相对来说我个人更偏好行业在底部的同时需求又在大幅增加的领域,其未来会更加有持续性和爆发力。

实体在底部,意味着我们不需要考虑会不会更好,而只需要考虑会不会更差的问题;明确的需求,意味着实体最终会进入上行通道,行业景气度的方向是确定的,剩下的就是股价的超预期。比如说锂、钴、镍等这些上游锂电材料,由于新能源的拉动和确定性需求,机会远不止我们现在看到的。

远川研究所:现在的有色,比起以前多了很多新材料,例如新式合金等等,您怎么看新材料和传统有色金属之间的关系?

谢鸿鹤:大家现在所谓的新材料其实以前就有,只是在应用领域拓宽之后,逐渐从以往的“小众”品种到如今的“大众”品种。比较典型的2015年以前的新能源汽车产业链,以及2009年以前的稀土,当时的市场也并未过多的关注。

正是由于下游消费领域的拓宽才带动整个有色金属在应用领域的延伸。其中也包括基本金属铜和铝,例如锂电池里的铜箔和铝箔,还有就是高温合金等等。这就是新的应用领域带来的投资机会和行业发展趋势。

资料来源:中泰证券研究所

我自身也是花了更多的精力在这个板块,因为它代表的是一个方向。尤其是那些市场空间比较大的品种就更值得我们去研究了,大空间才有大市值,才有大的投资机会。

远川研究所:能不能这样理解,就是说现在这个新材料有点偏消费的属性

谢鸿鹤:有些确实是有偏消费的属性在其中。比如说我们研究材料中的钕铁硼,主要应用领域就是新能源汽车,风电为代表的电机领域。在这些领域中我们的研究思路可能并不是单纯的涨价逻辑,而是产品结构的迭代。

资料来源:中泰证券研究所

因为一个新产品出来之后,毛利往往会偏高。但过了3-5年,产品成熟之后毛利率必然会明显下降。所以对这样的一个行业来说,它主要的成长属性就来自产品结构的变化。能否在某个时间段刚好赶上几个新兴应用领域放量,占据市场地位便是他们的关键。

所以对于新材料来说,可能更讲究的是技术壁垒、客户以及下游的应用领域等方面,这是更偏成长风格的投研,并非单纯价格逻辑的体现。

远川研究所:目前来看,有色的热度有点不如早年,您在做研究时是否会因为板块热度下降而感到困惑?

谢鸿鹤:我入行也算比较早,09年跟着彭波老师学习有色研究,到现在负责一个团队,已有十年左右的周期经验。对于有色这个大板块来说,我个人认为这并不是单纯的周期品。

就像我刚才讲的,这一轮有色的机会从2018年就已经开始了。在2018年上半年的时候,可能其他行业也没什么机会,但在2018年下半年开始有色行业便率先出现了明显的投资机会,比如当时的山东黄金。今年以来的投资机会更是如此,紫金矿业、赤峰黄金、赣锋锂业、华友钴业等等。

从行业端来看,有色的机会的确没有新能源、食品饮料和医药等等这么多,但是有色品种横贯了实体的各个方面,是国民经济各个环节不能“避开”的上游原材料,我们既有纯周期也有周期成长,更有新材料。

所以我们会看到,每一轮行情甚至每一个年度里,有色总会有一些品种跑出来,不太存在被市场一直遗忘的情况。当然,如果说没有困惑,是不客观的,毕竟12年以前属于整个行业的集体高光时刻,但冷板凳一直没有超过一年。与其要困惑,不如耐得住寂寞,去多跑跑产业,从产业端发现好公司、新变化、新机会。

远川研究所:您觉得现在做有色研究和早年相比是否存在不同?

谢鸿鹤:从方法论上来说基本上没有太大的变化,我们这个行业方法论很成熟。一般都是供需结构入手,涉及到供给产能、成本、库存、需求等等。只是说对于不同的品种,可能具体的方法和关注的核心矛盾会不太一样。

对于传统周期品大家基本就是从供需来研究。供给端相对简单,不论是矿山还是冶炼厂,基本上都是有数据的,枚举法即可,我们会关注产能/产量、库存、成本这样的一些基础数据。

需求端主要是看几个下游的消费领域,比如房地产竣工数据,汽车、风电、光伏等。一般情况下都会采取自上而下预判,结合自下而上调研这样的形式去进行追踪。

而对于这些新材料,可能我们会更看重它的技术壁垒、客户、下游的应用领域,更偏成长的风格,而非单纯价格逻辑的体现,而这些都是我们非传统周期研究的思维模式。

所以从普适性的角度来看方法论是一样的,只是每个阶段大家关注的重点是不一样的。并且经过几轮周期下来之后,大家越来越沉淀到了龙头企业。更看重估值、内涵价值和成长性等等这些领域,更多的体现出机构投资者的思路和分析框架。

从早年基本金属一统江湖,到之后的中国优势小金属稀土行情,再到新能源上游锂、钴等大行其道。有色江湖不断历经变迁,以谢鸿鹤为代表的有色分析师也在不断改进自身的投研体系。从供需平衡表一表走天下,到研究公司产品、技术壁垒,再到融合买方或产业资本的视角。

有色不仅仅是周期。

风险提示:市场有风险,投资需谨慎。文中观点不对市场走势构成任何保证,历史业绩不保证未来表现。提及行业不构成任何推介,境外市场及个股情况仅供参考。

原标题:《有色投资逻辑早变了!行情未完待续》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司