- +1

蒙牛终究还是吃下了这块“奶酪”

原创 市值观察 市值观察 收录于话题#蒙牛1#妙可蓝多1#公司研究51

久闻其声,终见结果,历经波折的蒙牛和妙可蓝多还是走到了一起。

作 者 / 文 雨

编 辑 / 小市妹

几度传出“绯闻”的蒙牛和妙可蓝多终于走到了一起,不管是命途多舛还是好事多磨,这桩历经曲折的“联姻”终于尘埃落定了。

根据妙可蓝多披露的定增预案,蒙牛将出资30亿元认购1.01亿股妙可蓝多的股份。交易完成后,蒙牛对妙可蓝多的持股比例将从原先的5%上升至23.80%,与此同时,妙可蓝多的控股股东也将正式变更为蒙牛集团。

1

“暧昧”已久,终成“眷属”

妙可蓝多的前身为广泽乳业,2015年,公司启动奶酪转型战略并收购天津妙可蓝多,于2016年完成重组上市,2019年公司正式更名为妙可蓝多。

虽然蒙牛和妙可蓝多的“联姻”刚刚才敲定,但二者之间“暧昧”已久。早在2015年妙可蓝多着手借壳上市的时候,外界就曾一度传出蒙牛要参股的消息,但随后不了了之。

2019年,关于蒙牛“接盘”妙可蓝多的消息再次甚嚣尘上,为此,妙可蓝多还专门发布了一则关于媒体报道的澄清公告,否认了这一消息。不过可以确认的是,从2018年开始,蒙牛便与妙可蓝多方面展开了合作。

2019年,二者之间的关联交易金额合计达到约1亿元;2020年1-11月,关联交易金额合计达到1.92亿元,合作关系进一步加深。

但真正有实质性的进展,还是在进入2020年之后。

今年1月份,蒙牛与妙可蓝多签署了《股份转让协议》,蒙牛以每股14元的价格受让2046.79万股妙可蓝多股份,交易完成后占有上市公司5%的股份。

此外,蒙牛还以现金4.58亿元对妙可蓝多的奶酪业务主体吉林广泽乳品科技有限公司进行增资扩股,认购了该公司42.88%的股权。按照当时的约定,蒙牛在一定条件下可以将这部分股权转换为妙可蓝多的股权。

到了3月份,蒙牛又迎来了继续增资的机会,根据当时的预案,蒙牛作为战略投资者参与妙可蓝多的定增,认购2078万股,交易完成后的持股比例将上升至8.8%。

但计划总是赶不上变化,8月23日晚间,妙可蓝多的一纸公告宣布这一计划“流产”,给出的解释是综合考虑最新监管要求、资本市场环境并结合公司实际情况做出的决定。

对于计划夭折的原因,外界主要有两种解读:一是妙可蓝多此前曾因违规减持、虚增资金等违规行为而多次受到监管处罚,蒙牛担心彼时介入的风险太高;二是蒙牛想进一步拿到妙可蓝多的控制权,但柴琇拒绝出让,两家公司因此产生了分歧。

受到这一消息的影响,妙可蓝多的股价在8月24日早盘低开后便快速跳水,随后在不到3分钟的时间里就被按在了跌停板。

最终时间来到12月7日,妙可蓝多的一则关于重大事项停牌公告将收购事件推向了高潮,公司随后发布了一系列收购细节的公告。分分合合,蒙牛终究还是吃下了这块“奶酪”。

2

奶酪到底有多“香”?

奶酪又称“奶黄金”,来自一线的生产数据表明,10斤鲜奶才能生产1斤奶酪,而奶酪的营养价值也是非常之高。

《中国奶业年鉴》发布的报告显示,同等质量规格下,奶酪的蛋白质含量比生鲜乳高出约10倍,而钙、镁、铁、锌的含量是生鲜乳的5-15倍。与此同时,其胆固醇的含量却低于牛奶,这就在一定程度上迎合了人们对于食品营养成分的需求。

奶酪在西方国家的普及程度要远远高于中国,2019年,美国和欧盟国家的奶酪人均消费分别为17.48公斤/年和18.29公斤/年,但国内奶酪人均消费只有0.1公斤/年。

有人拿这一数据来预测国内奶酪的市场空间,但其实并不严谨,东、西方的饮食习惯差异巨大,并不具备直接可比性。

但不可否认的是,国内奶酪市场正处于快速增长期。来自欧睿咨询的数据显示,2015年—2019年,国内奶酪行业的年均复合增长率约为18%;相比之下,液态奶市场的增速在2015年之后开始出现回落,去年增速仅为2.2%。

传统液态奶市场增速持续放缓,已经逐步接近天花板,蒙牛和伊利双寡头垄断,两家斗得是难舍难分,但终究还是平分秋色,谁也无力将对方击倒。

业内公司都希望在新的领域内寻求突破点,而奶酪作为目前的蓝海市场自然是必争之地。

事实上,早在2018年的时候,蒙牛就已设立奶酪事业部,并与欧洲最大乳品企业Arla Foods合作,进军高端餐饮奶酪领域。伊利也有自己的奶酪事业部,并且推出了成人奶酪产品,区别于妙可蓝多主打儿童奶酪的战略。

乳业巨头纷纷加码奶酪的原因除了其市场空间广阔之外,还有一个重要的因素就是高毛利率。截止到2020年上半年,妙可蓝多奶酪板块的毛利率为46.67%,即食奶酪棒的毛利率可达53.97%;而同期蒙牛和伊利的毛利率分别为39.03%、38.17%,在奶酪领域打开空间对于公司整体利润率的提升会有明显的帮助。

3

各有所图,各取所需

你情我愿是走到一起的基础,对于蒙牛和妙可蓝多来说,此次收购基本是双赢的局面,双方各取所需。资本市场也给予了这次收购正向反馈,妙可蓝多的股票在12月14日复牌后即涨停。

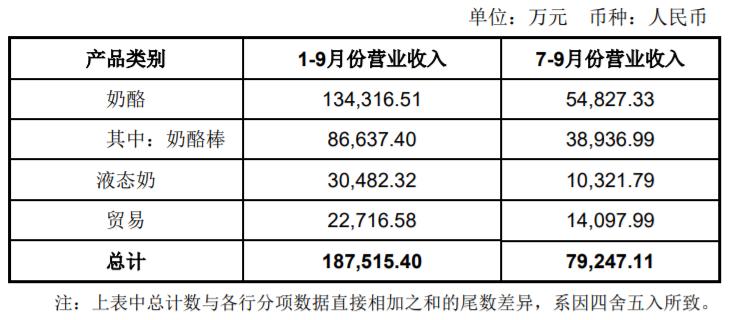

今年前三季度,妙可蓝多实现营业收入18.76亿元,同比增长61.92%;实现归属于上市公司股东的净利润5284.47万元,同比增长348.50%,其中奶酪棒成为业绩的核心驱动力,奶酪棒的营收高达8.66亿元,占奶酪业务营收的64.50%,占公司总营收的46.20%。

▲图源:上市公司公告

对于妙可蓝多来说,虽然其业绩爆发力较强,但缺乏足够的资金来维持其扩张也是明摆着的事实。

2018年和2019年,妙可蓝多的现金流分别净流出1.64亿元和2.23亿元,截止到2020年Q3,妙可蓝多的短期借款为3亿元,长期借款为3.14亿元,同期的货币资金为4.55亿元。如果不是蒙牛年初的注资,恐怕目前妙可蓝多已经囊中羞涩了。

造成这一问题的原因主要有两方面:一是购置固定资产花费了大量的资金,二是巨幅攀升的销售费用。

2017—2019年及2020Q3,妙可蓝多的销售费用分别为1.23亿、2.05亿、3.59亿、5.19亿,逐期暴增。如果公司继续沿着近两年的“烧钱”路线走下去,以妙可蓝多自身的造血能力恐难以维持,现金流迟早还会承压。

另一方面,柴琇本人似乎也无力给妙可蓝多“输血”,其直接持有的妙可蓝多的7610.36万股中已经有7200万股处于质押状态,质押率接近95%。

▲图源:同花顺iFind

“嫁给”蒙牛之后,妙可蓝多不仅当下获得了大量的流动资金,以后还可以在一定程度上借用蒙牛的渠道和营销资源,这对于妙可蓝多进一步拓展市场会有积极的作用。

与此同时,妙可蓝多还可以从蒙牛那里获得稳定的“优质奶源”,从而保证奶酪产品的质量。

对于蒙牛来说,在奶酪领域抢滩登陆对于其在业内竞争力的提升有着显著的帮助,这一点在上文已经提到过。虽然蒙牛也有自己的奶酪事业部,但却并不突出。

今年上半年,蒙牛包含奶酪的其他产品业务板块的收入为4.57亿元,也就是说其单纯奶酪业务的收入还要低于这一数值,而同期妙可蓝多奶酪业务收入达到7.95亿元。

在规模不及妙可蓝多的情况下,蒙牛奶酪板块的增长速度也处于下风,上半年包含奶酪的其他产品业务板块的营收增速为40.90%,而同期妙可蓝多的这一数据高达133.07%。

2019年,中国奶酪零售市场中市占率排名前五的分别为百吉福、乐芝牛、安佳、卡夫、妙可蓝多,市占率分别为22.7%、7.7%、6.4%、5.5%、4.8%,妙可蓝多是唯一进入前五的国产品牌。

拿下妙可蓝多之后,蒙牛在奶酪领域的布局无疑是向前迈出了一大步。上半年受到疫情的影响,蒙牛的业绩出现了大幅下滑,其中营业收入为 375.3亿元,同比减少5.8%,归母净利润为11.6亿元,同比下降 42.1%,但进入二季度之后实现强劲复苏,Q2的收入和归母净利润同比分别增加19.2%和86.2%。

将妙可蓝多收入麾下之后,蒙牛不仅完善了产业布局,而且又增加了一个业绩增长点。

业内将乳品消费分为奶粉、液态奶、奶酪三个发展阶段,其中奶酪是“最高形态”。中国的乳品消费目前依然以液态奶为主,奶酪的占比只有1.5%。但随着液态奶市场逐步趋向于天花板,奶酪被认为是未来乳制品消费结构中最有爆发力的单品。

这一逻辑有一定的道理,但需要注意的是,奶酪更符合游牧民族的饮食习惯,这就是为什么西方国家钟爱奶酪。而中国自古以来就是农耕文明,目前国内奶酪市场整体的普及率还很低,市场规模也有限。

妙可蓝多主打儿童奶酪产品算是一个切入点,未来能否进一步打开市场空间还有待观察,毕竟一个民族的饮食习惯是长期沉淀的结果,要想快速改变也绝非易事。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

转载授权敬请联系小客服微信:hstlkf

原标题:《公司观察丨蒙牛终究还是吃下了这块“奶酪”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司