- +1

人行首度明确,替代数据纳入征信管理,美化信用报告,难了

文|张书乐(人民网、人民邮电报专栏作者,互联网和游戏产业观察者)

央行网站12月15日消息,近日,人民银行召开“长三角征信一体化”工作推进现场交流会。

会议指出,替代数据在现代化征信体系中发挥重要作用,是借贷信息的有益补充。

市场化的替代数据征信信息互联互通是当前构建全覆盖社会征信体系的重要步骤。

利用替代数据为金融和经济活动提供信用管理服务,在本质上属于征信活动,需要纳入征信监管。

央行并未指明替代数据具体内容。

业内人士表示,目前企业征信领域已经使用的替代数据主要是缴税数据,此外包括工商登记信息、企业涉税信息、企业用电数据、企业用水数据、海关数据、环保数据、用工数据奖惩数据、司法诉讼数据等。

从国外经验来看,替代数据(AlternativeData),也叫非传统信息(Non-traditionalInformation),由美国最早提出并开始进行市场应用。由于各国经济金融环境存在差异,替代数据的采集范围和内容也不尽相同。

此前,10月31日召开的金融委会议决议中提出,要建立数据资源产权、交易流通等基础制度和标准规范,加强个人信息保护。近期,央行、银保监会高层人士在多个场合强调数据信息的监管问题。

就此,看懂App邀请书乐进行了一番解读,贫道以为:

传统意义上的征信数据指代的是金融系统本身产生的业务数据包括借贷、支付这些数据。

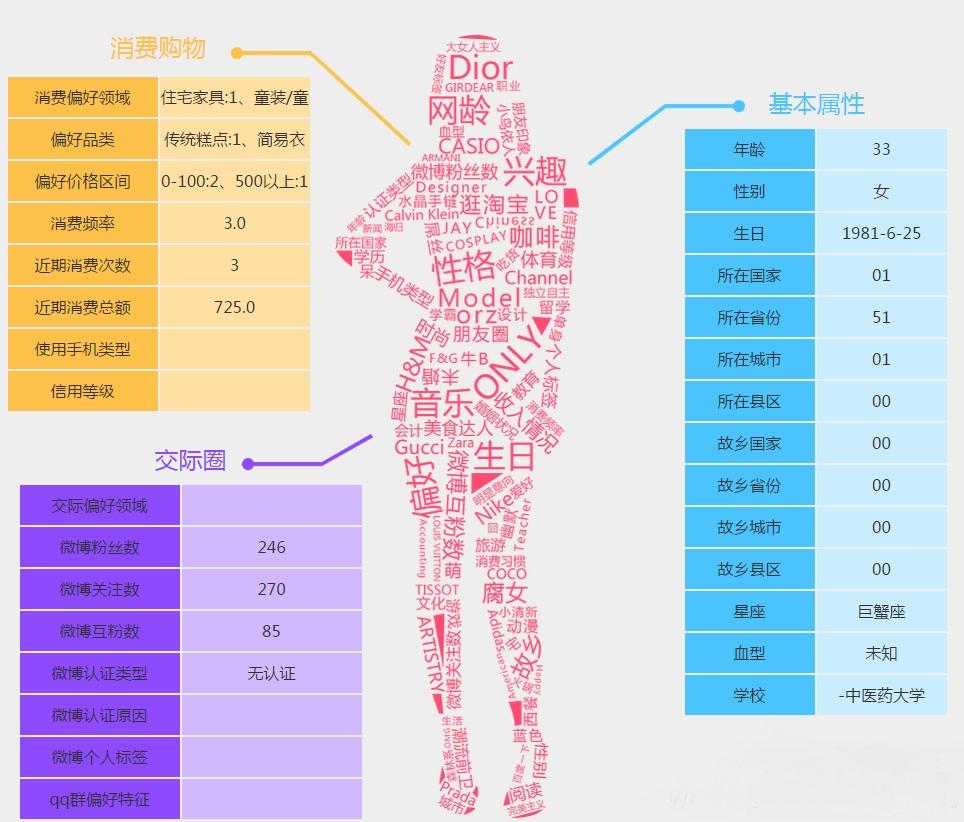

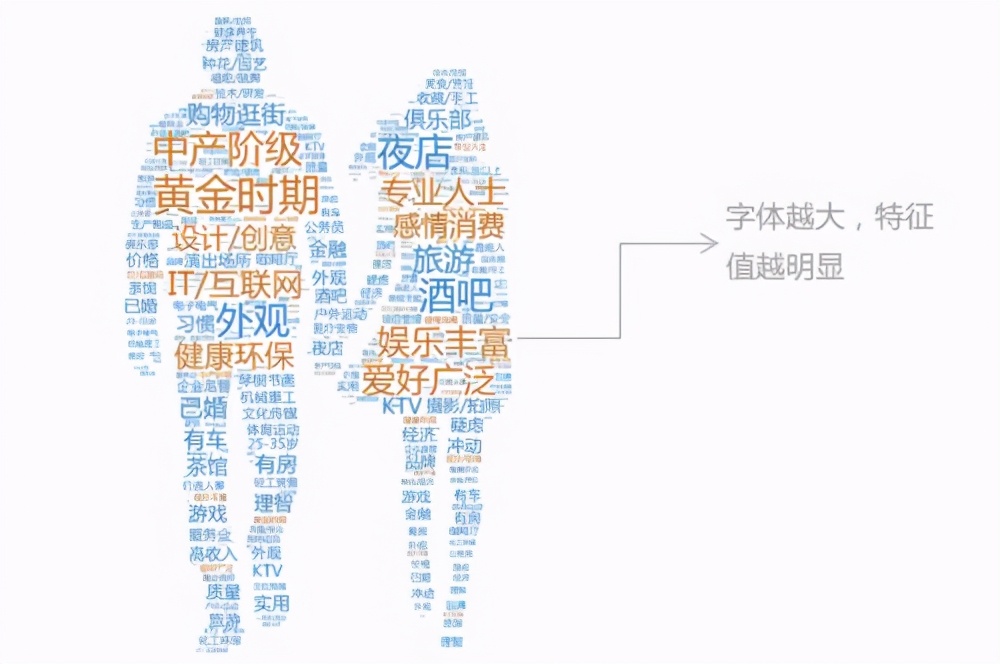

替代数据其实就是大数据,即从单纯的借贷数据中跳出来,加入更多的金融数据如消费、投资或其他,这样的用户画像才真正精准和立体,才能保证信用管理上更准确。

而恰恰只有人行,才有实力和能力打通数据墙,不仅是银行的,线下数据,也包括互联网金融以及各种广义上电子商务平台的数据。

过去的征信较为脸谱化,几个有限信息勾勒出来的信用画像容易失真,特别是一些信用有问题却抓住漏洞美化自己信用报告的人或企业,就往往绕开了监管。而替代数据的融入,会形成更完善的征信大数据,确保信用画像的真实可靠,确保监管到位。

难点和重点依然是在隐私层面,确保数据不被滥用。a

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司