- +1

海尔兄弟合体,能否赶“格”超“美”?

合并是市场竞争的必然选择。

文丨BT财经

从去年起,海尔智家(如无特别说明,文中“海尔智家”均指上市公司海尔智家股份有限公司)欲私有化海尔电器,取代海尔电器在港交所上市的消息就开始传播。

经过整整一年的准备和审批,12月9日晚,海尔智家和海尔电器同时发布公告称,特别股东大会以99.99%的赞成票顺利通过私有化议案,预期海尔电器12月11日收盘后在联交所停止交易,海尔智家H股于12月23日上午9时登陆联交所开始交易。

交易尚待12月18日百慕大最高法院批准,不出意外,海尔兄弟合体的时刻终于要来了。

历史遗留问题

1993年,海尔集团(即现在的“海尔智家”)在上交所挂牌上市。

当时距“股权分置改革”的概念提出还有12年之久,国有企业的上市是通过增发股票而成为上市公司,原有股票被成为公有股,不能上市流通。管理层持有的几乎都是公有股,而非流通股只能通过场外协议转让的属性不能形成有效的股权激励,管理层很难主动关心二级市场股价。

海尔集团为了对管理层进行市场化激励,让管理层的利益同公司和中小股东的利益相一致,将家电业务的一部分分拆为海尔电器,1997年于香港上市。

这一举动在当时的大背景下极为超前,让海尔在上世纪90年带末到本世纪初获得了强劲的发展动力。

然而,随着股权分置改革的落地、中国社会主义市场经济的完善,以及海尔集团自身业务和组织的发展,当年的超前之举慢慢变成了海尔集团提高运营效率、提高利润率的阻碍。

首先就是两家上市公司之间业务划分混乱造成的内斗消耗。

恐怕很少有投资人能真的理清海尔智家与海尔电器的区别。根据财报中的公司介绍,海尔智家“主要从事冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电等智能家电产品与智慧家庭场景解决方案的研发、生产和销售”。这与海尔电器制造和销售白色家电的业务范围有相当高的重叠。

远川商业评论曾把二者的区别总结为:“海尔的家电业务分成了生产端的6个版块、销售端的4大渠道。在生产端,洗衣机、热水器归海尔电器;而空调、冰箱、厨电归海尔智家。在销售端,经销商、电商归海尔电器;KA渠道、海外渠道归海尔智家。”这样的划分有助于理解二者的差异,但实际业务中,海尔智家同样涉及洗衣机、热水器的生产销售。

业务划分不清晰,加上两个公司相对独立运营,使两个管理团队之间为了自己公司的利益,不得不在与“外敌”抢市场的同时还要兼顾内斗。在研发、采购、销售、审计等各个环节都要分别进行,成果不能同享,更加重了整个集团的损耗。

而两个公司对外都以“海尔”品牌示人,生产标准、官方价格等不一致,容易导致消费者的疑虑和不满,有损品牌形象。

其次是广为诟病的股权架构。

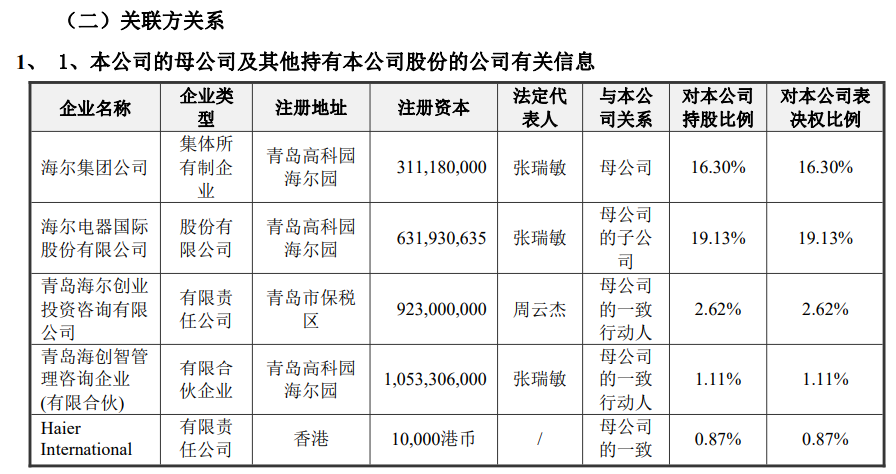

根据2019年年报,海尔智家持有海尔电器57.87%已发行股本,是海尔电器的主要股东。

而海尔智家披露的关联方中,“青岛海尔创业投资咨询有限公司”的法定代表人周云杰,又是海尔电器的董事会主席兼执行董事。

另外,由于海尔智家在德国资本市场也已经上市,所以海尔智家还有数个境外运营实体,使整个集团股权更为复杂,海尔电器和海尔智家每年的关联交易数额巨大。两家公司的财务风险和支出皆因此有大幅增加。

兄弟同心,其利断金。新的竞争格局下,海尔面临的竞争比之前更激烈。两个海尔合并,同进退、共发展,是企业发展的必然选择;让整个集团的利益一致化,权责划分清晰化,才能更好地接受对手的挑战。

今年7月31日,私有化海尔电器的消息一公布,两家公司股价就先后奔向涨停,证明投资人对该决定的认同。

最弱的白电巨头?

现在中国市场上公认的“白色三巨头”是美的、格力和海尔。三大巨头各有竞争优势:海尔品类最全、国际化最成功;美的成立最早,近几年发展最快;格力最“专一”,且因为董小姐的存在最受舆论关注。

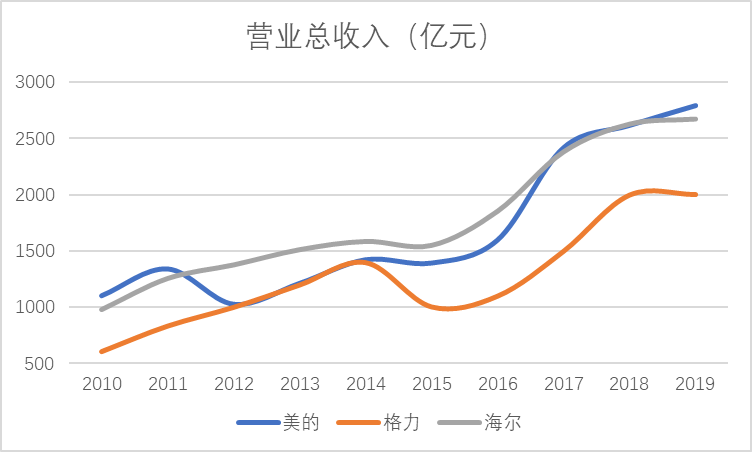

不过,对比最近十年的营收、营业利润率、净利润率等指标,海尔(包括上市公司海尔智家和海尔电器)与美的、格力相比,都不尽如人意。

营业总收入方面,海尔最大的优势是增长稳定,没有美的和格力一样大起大落的情况。但是,2019年美的营收有较大的涨幅,海尔却显得增长乏力。2020年上半年,美的营收依然高于海尔。

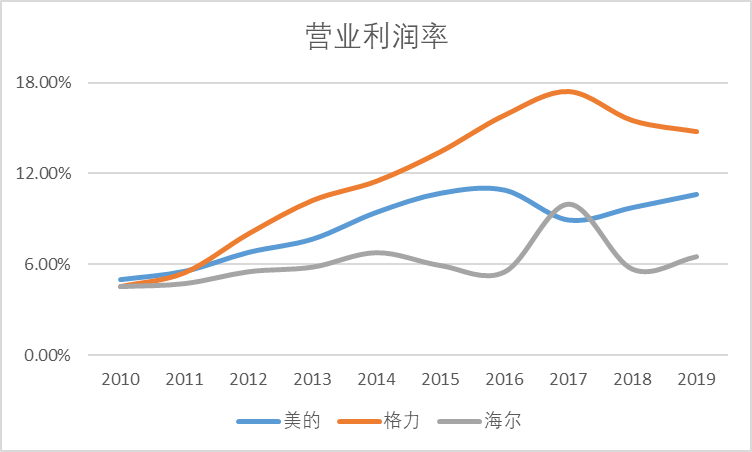

如果说营业总收入的趋势尚不明确,那么三家企业营业利润率的差别应该足够明显。

营业利润率反映了考虑经营成本的情况下企业的盈利能力。从上图中可以看出,排除异动年份,海尔的盈利能力始终是三者中最弱的。

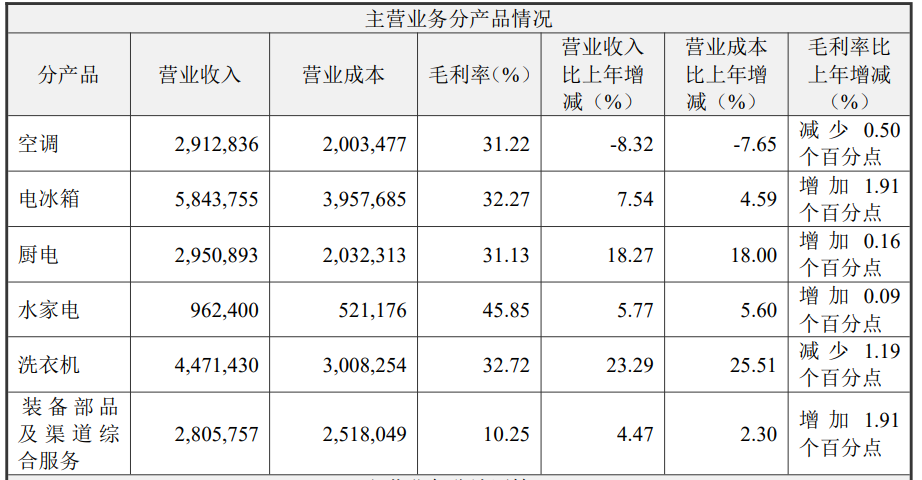

导致这一结果的原因并非市场传言的“白色家电中空调毛利率最高,而空调对海尔的营收贡献在三家企业中最低”。从2019年海尔智家的年报中可以看出,空调的毛利率低于电冰箱、洗衣机这两大海尔的营收支柱,更是远低于水家电。美的2019年年报显示的空调毛利率也仅有31.75%。

海尔的盈利能力较低,除了因为其分销体系在公司内部,而美的、格力分销体系都在外部之外,还受到海尔运营效率较低、导致营业成本较高的影响。

例如,2019年全年,仅海尔智家的管理费用就高达101亿元,高于美的集团的95亿元,更别提还要加上海尔电器的相关费用。

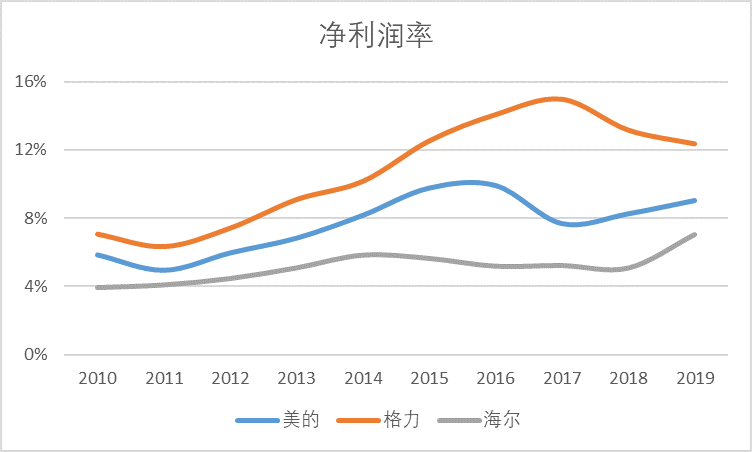

相应的,海尔的净利润率显著低于另外两家公司。

由于采用“创品牌”而非单纯“创外汇”的思路开拓国际市场,以及对日日顺这一大件物流体系的建设,海尔的投入高于美的和格力无可厚非。

此外,2012年至2018年,海尔智家相继投入巨资并购日本三洋、美国GEA、新西兰斐雪派克、意大利Candy等国际品牌,坚持高端化路线,对日后的发展也应当大有裨益。

然而,海尔至今为人所津津乐道的依然主要是二十多年前的“张瑞敏砸冰箱”,人们近期的注意力都被董明珠的“个人魅力”以及美的、格力之间“空调老大”吸引,海尔在舆论上不占优势;加上海尔近些年的产品质量屡遭质疑,很多原先的死忠粉都已经转投其他品牌的怀抱。海尔只靠未来讲故事,很难留住现在的用户和投资人。

近几年,关于“海尔的‘中年危机’”、“格力和美的之间已经不止一个海尔的差距”等唱衰海尔的言论频出,也说明了人们对现在海尔的担忧。

另一赛道的新敌

美的和格力的实力很强,但如果认为它们是海尔最大的敌人,那就错了,毕竟海尔现阶段的战略目标,是建立生态品牌。

2019年6月,原来的“海尔集团”改名为“海尔智家”。结束网络化战略阶段后,海尔旗下已经拥有由高端品牌、场景品牌和生态品牌三大品牌组成的生态系统,其中又包含智慧物流、大健康、智能家装、创业平台等细分业务。

在海尔官网“海尔生态”标签下,赫然写着海尔开启这一阶段战略的理由:“产品会被场景替代,行业将被生态覆盖。”

食联网从拆除到安装、调试、卫生清理,3天可以改造老旧厨房;卡奥斯子平台可以利用卫星遥感、AI、大数据分析等先进技术,帮助农村安排农业生产;衣联网提供了洗、护、存、搭、购、收的衣物全生命周期解决方案,还能以“衣”为核心打造生活娱乐空间……

海尔在生态系统的建设中已经取得了不小的成就,孵化出海尔生物这一A股上市企业,据传日日顺也将启动IPO程序。

今年6月,海尔被评为“2019年BRANDZ全球最具价值品牌100强”中全球首个物联网生态上榜品牌;36氪12月11日发布“2020年度最具开放式创新力领军企业”榜单中,海尔智家凭借HOPE平台,成为唯一获奖的物联网企业……

但是,物联网、人工智能物联网(AloT)是公认的风口,有无数巨头虎视眈眈,海尔绝不可能一帆风顺。

简单提一个“敌人”——小米。小米做物联网也有数年,得益于手机端用户的数量,小米物联网的渗透率相当不错,而且现在智能家居的生态系统比较完善,已经渗透到家电领域。

与小米相比,海尔做大家电起家,在人群中的渗透率很难与手机正面抗衡。而小米在手机、AI音箱、智能电视等产品端的联动一旦形成,海尔就更难抢占市场。

小米只是进军AloT的一家企业。与小米相似的通过手机端获客的华为也在迅速发展自己的生态系统;阿里今年推出犀牛制造,吹响了进军“衣联网”的号角;百度寄希望于出货量很高的AI音箱“小度”打开市场……

科技和互联网巨头做生态系统,虽然没有硬件(如家电)生产技术打底,却有海尔无法比拟的技术平台和流量。

从现阶段战略看,这些新浮现甚至还在暗处的敌人,才是海尔最需要担心的。

再次出发

海尔新旧敌人又多又强,处在危机时刻,却并非过于被动、没有机会。

这次私有化海尔电器后,海尔内部的财务将打通,资金使用效率和运营效率都有望有较大幅度的提升。利润率提高后,海尔集团可能有更多资金和精力应对当前的问题。

海尔的生态系统战略开始实践相对较早,有一定的先发优势,各个板块都已经孵化成型,竞争能力、抗风险能力都比较强。《反垄断法》征求意见稿出台后,互联网大厂都被掣肘,对海尔这家形象良好的民族企业却是发展良机。

国际化方面,海尔去年国外营业收入增长超过20%。今年,海尔智家在德国整体收入增长61%;12月7日,经济管理研究所(IMWF)的研究结论表明,海尔智家是唯一入选 “最高信任”奖的中国品牌。

物流、在销售地实地建厂等都属于重资产运营模式。现在日日顺基本已经完成前期投入,世界范围内的据点也布置了很多,海尔的收获期指日可待。

不过需要注意,去年海尔在国内市场的营收已经出现负增长。中国作为当今消费能力最强、发展最快的市场,无论从短期还是长期看,都具有重要的战略意义。在向外扩张的过程中,如果海尔丢掉国内的份额,实在可惜。国潮兴起过程中,即使在传统家电行业,也出现了一批国产新秀。

转型的关键节点,如何平衡各方发展关系,海尔还需进一步探寻。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司