- +1

华纳强捧引众怒、迪士尼百亿投入追网飞,流媒体中场战况分化

作者|乔小凡

编辑|友 子

HBO Max正在龟速行走,Disney+一脚油门将其撞飞——这是Twitter上最近被网友们疯狂传阅的一张表情包。

当地时间12月10日,迪士尼在投资者日上宣布了将有海量影视内容投入流媒体,其中超过50部影视作品将在旗下流媒体Disney+独家上线,当中包括了一系列的大IP:10部星战剧集、10部漫威剧集、15部真人大片或迪士尼、皮克斯动画的衍生剧、15部专供流媒体的真人或动画电影。

迪士尼同时宣布未来几年大幅增加流媒体的内容投入,到2024年用于流媒体的投入将达到140亿美元-160亿美元,其中Disney+一年内容投入就将达到80-90亿美元。届时将显著缩小与Netflix的内容投入差距。

次日美股开盘,迪士尼股价大涨近14%,近176美元的股价再创历史新高,市值更是超过3000亿美元,远将2300亿美元市值的Netflix甩在身后。

而表情包中的另一位主角HBO Max则处在风口浪尖。

在《神奇女侠2》今年圣诞节线上线下同步之后,HBO Max母公司华纳传媒12月初宣布,其2021年院线上映的17部电影也将在进入影院的当天同步上线HBO Max一个月,且不收取点播费用。

这一动作直接宣告北美院线的窗口期消失,引发了包括诺兰在内的好莱坞各路大咖口诛笔伐,认为华纳为了HBO Max招揽用户不顾创作者、合作伙伴甚至是自身的利益。

前两年才拉开的流媒体大战,进入到中场后形势分化非常明显:Netflix今年新增用户创历史新高,即将突破2亿大关;迪士尼的Disney+问世一年就完成了将近五年的用户目标,Hulu用户也增长迅速。而华纳的HBO Max、环球的Peacock等今年问世的后来者,用户数据都不如预期,Showtime、明年将更名为Paramount+的CBS ALL ACCESS等更是不在一个量级。

迪士尼和Netflix两强相争的局面正在越来越接近现实,留给其他流媒体追赶的时间不多了。

迪士尼大幅转向流媒体:

海量内容专供Disney+,新推流媒竞争国际

迪士尼上周五官宣的信息量大到眼花缭乱,但关于流媒体方面可以归纳成:巨资投入继续做大Disney+,新推流媒体STAR与Netflix抢占国际市场,继续投入Hulu保持本土份额。

和驰骋流媒体领域13年之久的Netflix不同,Disney+是去年11月才上线的。尽管Netflix一再表示内容受众有区别,却也对Disney+今年以来的增速多次表达感叹。

上线仅一年的Disney+,完成了Netflix花了10年才取得的成就——截至12月2日,Disney+付费用户共8680万。去年上线前,迪士尼预测Disney+到五年后的2024年会有6000万-9000万用户,如今看来非常保守。

如果将迪士尼旗下另两个流媒平台Hulu(3880万)和ESPN+(1150万)的用户数纳入考虑,截至12月初迪士尼旗下流媒体的用户已经达到1.37亿,已占Netflix现有付费用户总量(1.95亿)的一半有余。

在上周的迪士尼投资者日上,迪士尼大幅上调了流媒体用户预期:基于Disney+上线以来远超预期的表现,预计到2024年,迪士尼旗下的Disney+、Hulu、ESPN+三家流媒体的全球付费用户总数将达到3-3.5亿,其中Disney+将有2.3亿-2.6亿用户。

由迪士尼本部、漫威影业、卢卡斯影业、皮克斯工作室等提供的海量内容库无疑是Disney+下一步计划中最硬气的底牌。

迪士尼向投资者宣布了一份超豪华片单,其中显示有80%的内容均流向Disney+。在50部计划上线Disney+的作品中,基本都是来自迪士尼各大IP及其衍生剧集。

迪士尼本部的真人大片《木偶奇遇记》《库伊拉》等确认明年将跳过院线直接登上Disney+,而院线动画《寻龙传说》将效仿《花木兰》在Disney+额外收费点播。

卢卡斯影业《曼达洛人》是Disney+目前最当红的剧集,其衍生剧集《阿索卡》《新共和国游骑兵》正式宣布开发,此外还有一系列星战剧集等待上线或尚在开发。《超能陆战队》《疯狂动物城》《海洋奇缘》《赛车总动员》《飞屋环游记》等迪士尼和皮克斯的动画大片,也都确认将在Disney+推出衍生剧集。

更早启动的漫威剧集从下个月开始就将陆续登上Disney+:《旺达幻视》1月开播,《猎鹰与冬兵》3月登场,《洛基》5月问世。此外《我是格鲁特》《银河护卫队假日版》等基于漫威大片的衍生内容也已经确定开发。

《黑寡妇》《奇异博士2》《尚气》《黑豹2》《雷神4》等漫威大片和《侠盗中队》等星战电影预计仍然会坚持院线上映。不过Disney+也相当于提前锁定了线上播放渠道。

(迪士尼的超豪华片单)

除了继续将Disney+培育成可与Netflix抗衡的旗舰产品,迪士尼还在尝试新推其他流媒体,在国际市场对Netflix围追堵截。

迪士尼将于明年2月推出全新的流媒体STAR,提供一系列娱乐、电影、纪录片甚至是体育节目。这一新流媒体相当于是Hulu的国际版,提供包括从21世纪福克斯收购而来的限制级内容,与Disney+的家庭向内容形成区分。

在欧洲、加拿大、澳大利亚、新西兰、新加坡等市场,STAR将作为Disney+第六个内容模块推出。用户额外多付2欧元,便可通过开启家长控制(parental controls)的方式,观看《死侍》《异形》等限制级内容。

而在拉美市场,STAR+将作为独立的流媒体出现,除了提供影视内容还将叠加当地内容以及体育赛事直播服务,于明年6月上线。

STAR原本是迪士尼收购21世纪福克斯后接手而来的资产(其在中国的业务即星空卫视,在迪士尼收购前被默多克出售给了华人文化),其在印度市场推出的流媒体Hotstar是印度最大的流媒体。

在福克斯被迪士尼收购后,Hotstar与Disney+进行了整合。事实上,目前Disney+30%的用户都是来自Hotstar。

推出STAR这一全新的流媒体后,迪士尼不再只是依靠面向家庭向观众的动画、童话片和面向青少年的漫威、星战大片来竞争流媒体用户,也有了面向更高年龄段的成人向内容,从而抵消Netflix、HBO Max依靠限制级内容吸引成年用户的比较优势。

只在美国本土的老牌流媒体Hulu在迪士尼接手后内容也得到了强化,用户已经接近3900万,因此其2024年的用户预期也被调高到了5000万-6000万。

为了丰富这一平台的内容,迪士尼已经宣布将开发福克斯经典IP“异形”的首部剧集,此外与卡戴珊家族签下了合作,将在Hulu推出一档新节目。

这样一来,在影视流媒体方面,迪士尼无论是在国际市场和还是美国本土,无论是头部还是中腰部流媒体,都有了可以与竞争对手抗衡的多方位布局。

时势正在造就Disney+

但赶超Netflix并不容易

受今年疫情影响,迪士尼各方面业务都损失较大,先后传出乐园关闭、高管降薪、裁员数万人等一系列不利消息。但在Disney+等流媒体业务的利好信号下,迪士尼的股价今年下半年一直上升,接连创下历史新高。

在上述投资者日后,迪士尼股价大涨13.59%,收盘市值首次突破3000亿美元,创下历史新高。光是这一天,迪士尼市值就飙涨了380亿美元,相当于人民币近2500亿元。

也正是因为传统业务遭遇瓶颈,Disney+的新业务显得更为重要。官方在11月份的四季报中就明确表示:直面消费者的业务(DTC business)是决定迪士尼公司未来的关键。

不过Disney+能取得如今的成就,也是多方努力的结果。

一方面,Netflix花了十多年让用户养成了付费流媒体上收看影视剧的习惯,Disney+作为后起之秀,享受到了用户成熟的红利,减少了用户教育成本。

另一方面,迪士尼自己正是内容版权大户。

除了本部既有的一系列版权之外,迪士尼分别于2006年收购皮克斯、2009年收购漫威、2012年收购卢卡斯影业,2019年收购福斯影业、国家地理频道、FX电视台等21世纪福克斯旗下资产,完成内容创作者和明星IP的原始积累,其IP储备如今在好莱坞已经没有任何竞争对手能够匹敌。

掌握着大量IP版权,正是迪士尼有底气大举投入流媒体的主要原因,对其他流媒体来说构成了极高的竞争门槛。

即便是内容投入最大的Netflix也受到不小的影响。此前迪士尼已经回收了很多漫威作品的版权,一些在Netflix上线的漫威剧集后来也被纷纷取消。Netflix如今正在花费更大的力气发掘自己的IP,比如去年上线的热门游戏改编的《猎魔人》,以及前不久官宣要拍《三体》《水浒传》等,都是为了构建自己的IP。

不过由于启动晚,加上内容投入迅速增长,Disney+未来几年在追赶Netflix的过程中,还要面对连续几年的亏损压力。

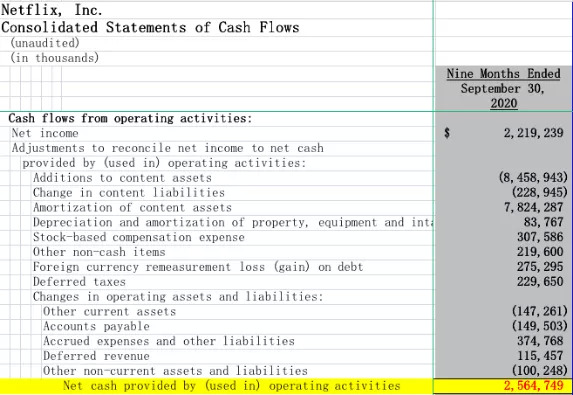

Netflix从2013年盈利突破12亿美元已经连续多年高速增长,去年盈利77亿美元,其今年盈利大概率还会继续增长。Netflix今年经营活动现金流已经由负变正,其在Q3财报中透露截至今年9月底,经营活动现金流高达25.6亿美元。

相对而言,Disney+在营收上并不占优势,还要面临较大的亏损。

迪士尼曾在四季报中提及,直面消费者业务和国际业务收入(Direct-to-Consumer & International revenues)收入增长41%,达49亿美元,部门运营亏损从7.51亿美元降至5.8亿美元。从数据上看,差不多与Netflix三年前的水平相当。

迪士尼也给出预测,Disney+将于2024年盈利,这意味着未来三年都还将继续亏损。此外,Hulu将于2023年盈利、ESPN+将于2024年盈利,同样还要再亏两三年。

在长期战略投入和短期资金面之间,迪士尼也需要小心平衡。在本次投资者日上,迪士尼就终于宣布上调北美地区的Disney+服务费:自2021年3月开始,月费从最初的6.99美元涨至7.99美元,Disney+、HULU、ESPN+的捆绑月费则为13.99美元。

流媒体之争殃及院线

HBO Max负重前行

除了从今年起经营活动现金流已经由负变正的Netflix外,其他流媒体的营收状况并不太乐观。

Disney+预计在四年后才能盈利,华纳传媒的母公司AT&T则一度成为北美股市负债最重的非金融公司。

迪士尼投资者日当天,AT&T股票下跌约2.5%,直到官网释放股利分配的信息后,股价才有所回升。

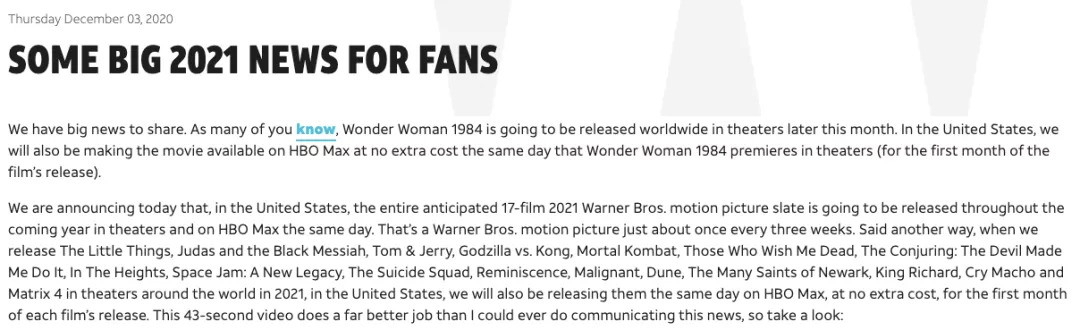

HBO Max才是本月第一个出现大动作的流媒体。

12月3日,华纳传媒CEO杰森·克莱尔(Jason Kilar)通过官网发表了一封热情洋溢的“告粉丝书”,官宣明年华纳发行的所有大片都会采取院线上映与流媒体当天同步上线的形式,包括《沙丘》《哥斯拉大战金刚》《黑客帝国4》《猫和老鼠》《招魂3》《新自杀小队》《哥斯拉大战金刚》等,HBO MAX订阅用户无需支付额外费用即可观看。

该信息公布后,AMC、Cinemark和IMAX等北美院线上市公司股价相继跳水,其中AMC下跌约16%,Cinemark跌幅近22%。

拍摄过《星际穿越》《信条》等影片的导演克里斯托弗·诺兰(Christopher Nolan)已经和华纳合作长达二十年,但他对华纳取消院线窗口期的行为非常不满,直接称HBO Max为“最糟糕的流媒体”,认为华纳如今的高层“根本不了解自己正在失去什么”。

尽管疫情期间各方都在重新商谈院线窗口期,但华纳彻底瓦解窗口期的做法还是更为激进,因此遭来了更大的不满。

今年7月,环球影业与AMC、Cinemark和Cineplex达成协议,将影院发行时间从90天缩短至17天,观众后续可到在线平台点播,院线可以分得点播的一部分收益。

两个月后,迪士尼以疫情为由取消了《花木兰》在欧美多国的院线公映,直接上线Disney+,订阅用户需额外花费29.99美元进行点播。

据外媒透露的小道消息:AMC等北美院线已经在与Netflix 、亚马逊等协商更短的院线窗口期,可能或缩短至14天便会登上流媒体。

此外,外媒大量报道证实,华纳官宣前并没有与相关合作方、导演、明星提前沟通。《哥斯拉大战金刚》《沙丘》的片方传奇影业也是华纳宣布前夕才临时知道消息,尽管传奇影业才是两部影片最大的出资方。有报道称传奇影业据称将向华纳发出律师函。

华纳不顾各方利益打破常规的做法,根本原因还是HBO Max的用户远不如预期,急需用重磅内容拉新。

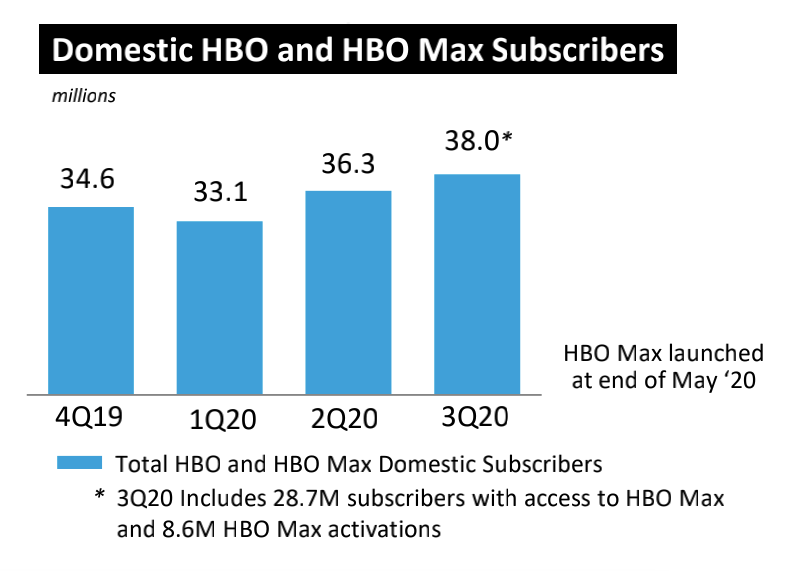

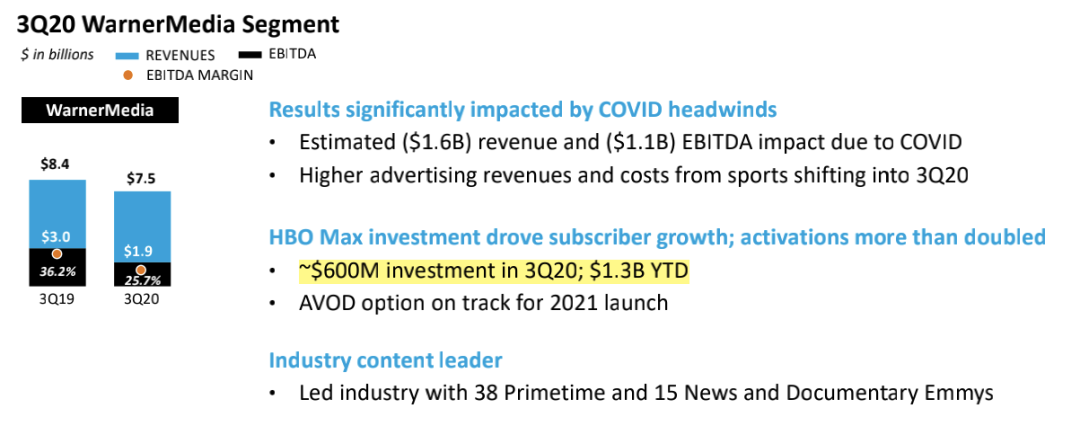

AT&T的三季度财报显示,HBO Max最新用户数量为3800万。考虑到上线只有半年,看上去是个还不错的数字。

但这近4000万的用户,包括了大量有资格免费使用HBO Max的HBO订阅用户,然而相当大一部分HBO用户并没有激活HBO Max的服务。

AT&T首席执行官John Stankey12月8日出席活动公布了最新数据:HBO Max共有1260万活跃用户——在Disney+的高增长对比下,这个数字实在是差太多了。

取消院线窗口期后,HBO Max极大概率能够进一步依靠大片的即时上线来吸引更多付费订阅用户,然而代价是华纳几乎放弃了所有票房前景而全押给了流媒体,这可能是HBO Max上线以来最大的沉没成本之一了。

两年前,AT&T因收购时代华纳,负债长期高达近2000亿美元,还为这项收购案打了一年多的官司。

在今年三季度财报的电话会议中,有证券分析师多次向AT&T公司提及现金流问题,按照当时CFO的说法,AT&T的自由现金流为83亿美元,约300亿美元的债务五年后才到期,公司短期债务压力不大,未来几年将有足够的财务灵活性。

但在今年,AT&T仅为HBO Max业务提供约13亿美元的资金支持,与迪士尼未来四年豪掷近200亿美元相比,基本不在一个量级。

相比迪士尼飞速在国际市场推出流媒体的前瞻性,HBO Max的国际布局慢了不止一拍。

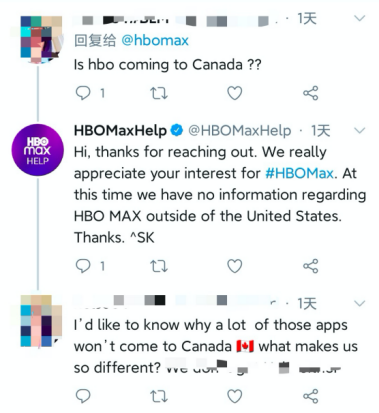

现阶段,HBO Max仍然只服务美国用户。Jason Kilar今年上半年在宣布华纳传媒重组时曾表示将面向国际发展DTC业务,然而目前还没有看到HBO Max的动静,就连一向与美国市场紧密相连的加拿大都没有服务。

此外,身为美国老牌电信运营商,AT&T有其传统业务,也许并非像迪士尼在乐园业务遭重创后倚重Disney+那样看重HBO Max。

(HBO Max至今没有进入加拿大的计划)

不仅如此,John Stankey还透露表示,HBO Max还将于明年年初引入广告模式(AVOD),计划在用户付费订阅之外,通过商业广告增加营收。

如此一来,HBO MAX可能面临新的压力:一部分看重无广告体验的早期用户或将流失。

Stankey的说法是:“我们专注于建立一个面向未来十年的平台,它既能呈现用户所期待的内容,也让我们有机会挑选高价值用户。”

这意味着,HBO Max未必会完全遵循Netflix、Disney+的纯订阅付费模式。但在AT&T面临较大债务压力、内容预算并不是十分宽裕的情况下,HBO Max能否承载住华纳对于未来转型大方向的期待,还有很大的悬念。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司