- +1

中国SaaS产业的拼图游戏

原创 程杰 字母榜 收录于话题#SaaS3#腾讯8#To B3

12月10日,云计算公司C3.ai首日开盘股价一度冲高至115美元,涨超140%,最终收涨120%至92.49美元,市值达89亿美元。

C3.ai公司可以为企业提供SaaS(软件即服务)应用程序,这些应用程序可以快速部署超大规模和复杂性的企业级AI应用程序,并可以部署在Azure、AWS等公共云平台或本地,从而带来巨大的社会和经济效益。

而在12月2日,软件史上最大的一笔收购案也落定了:

云计算巨头Salesforce宣布将收购办公聊天应用Slack,Salesforce将为Slack支付277亿美元,这是Salesforce有史以来最大的一笔收购。

Slack是一款企业通讯工具,具有聊天组群、文件整合、云存储、文件搜索等功能,类似中国的企业微信或是钉钉。

今年以来,SaaS(软件即服务)板块涌现了很多牛股,美股的SaaS板块已经有10只股票实现了翻倍,升幅中位数是50%,如ZOOM巅峰时一年涨了5倍。

SaaS的风口吹了几年,在今年数字化进程加快的背景下,SaaS服务市场进一步扩张,最近的Gartner调查数据表明,COVID-19造成的干扰之后,当今使用云服务的企业中有近70%计划增加其云支出。

对未来的更高预期和以Salesforce、Workday为代表的明星企业的业务增长共同推高了SaaS产业的估值提升。

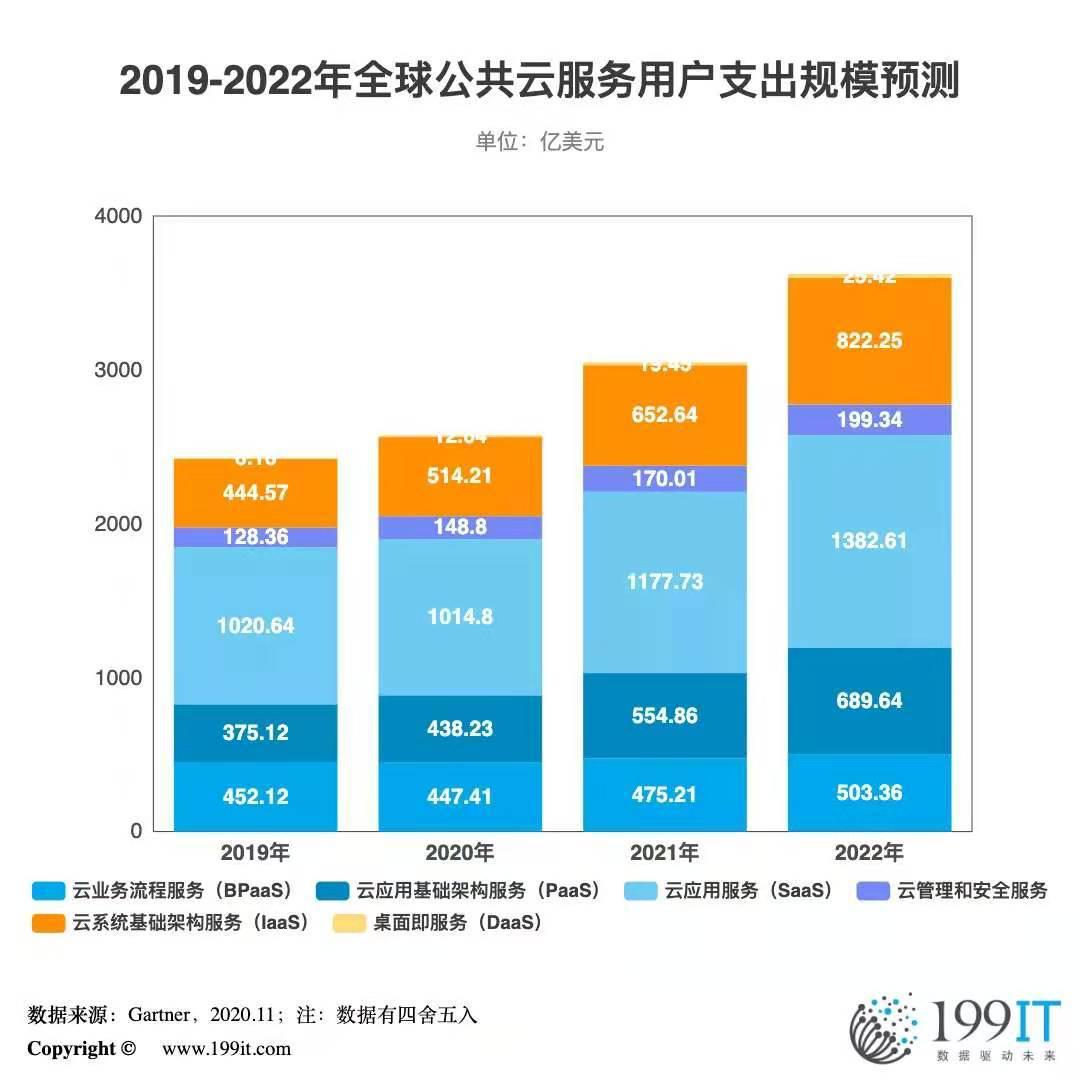

根据Gartner的预测,2021年全球最终用户在公共云服务上的支出将增长18.4%,达到3049亿美元,软件即服务(SaaS)仍然是最大的细分市场,预计到2021年将增长到1177亿美元。Blissfully的数据显示,从2008年到2018年,美国企业的平均SaaS开销从0增长到接近30万美金,仅2018年就增长了78%。

与美国SaaS产业依然进入头部竞争的行业整合阶段不同,国内SaaS发展还尚处于初期阶段,SaaS企业服务在中国发展至今市场规模依然不大。行业普遍认为,面对中小企业的付费难题,以及对大型企业定制需求的解决能力,是当前国内SaaS服务难以破局的关键。

对于一家创新性企业,提供通化需求和个性需求的业务服务是一方面,拓展服务市场更面临着付费率低的行业性问题。Gartner数据显示,2019年中国IT支出占全球IT支出的10.8%,整体IT支出偏低,尤其是企业软件和IT服务支出占比更低,分别为3.1%和4.2%。

直到2019年才有微盟、有赞等寥寥几个营收过十亿的SaaS公司,SaaS公司在拓客和付费上的行业难题仍需要一个长期过程来解决。

“中国的to B产业没有聚合,没有聚合就没有定价权。”玉符科技CEO石扬如此解释,他认为,客户的付费习惯需要一个培育过程。

以IaaS(基础设施即服务)为例,阿里云和腾讯云,依托本土优势,通过长期的客户培育,健全市场对云服务的认识。“用云的企业越来越多,,这说明客户的习惯被培养起来了。”

以 C3.ai公司为例,该公司收入大部分来自订阅软件,截至2020年4月本财年总收入为1.567亿美元,订阅收入约占总收入的86%;截至2020年10月31日的六个月的总收入为8180万美元,其中订阅收入为7150万美元,同比增长12%。

从SaaS产业的发展趋势而言,如何形成从产品到客户到市场的正向循环,是行业发展突破的关键。

回看国内To B产业这几年的发展,越来越表现为典型的互联网大公司通过搭建基础设施,推广云计算大数据服务,同时带动生态内的SaaS公司健全企业服务这个市场。对于企业服务,越来越需要依托一个强有力的客户连接器,将碎片的、垂直的SaaS服务连接成一个生态,向To B的拓展,大厂和SaaS企业彼此互补。

2019年,道一云CEO陈侦参加了首期腾讯SaaS加速器。他认为,对于创业期的SaaS公司而言,最大的问题是成本高,营收覆盖不了经营的方方面面。但通过大平台的聚合,行业内可以相辅相成,通过协同效率的提高把成本降低,效果更好。

Salesforce从一家创业公司,到成为SaaS领域的独角兽,其发展轨迹也表现出对企业服务生态的扩张路径:

●早期Salesforce通过订阅付费等持续性企业用户付费的营收模式创新在CRM市场一骑绝尘后,开始向其他类型企业服务扩张;

●其后,Salesforce组建了2个内部投资团队Salesforce Ventures和Corporate Development;

●近年来,在企业生态建设的持续投入成为了Salesforce挑战微软等美国传统科技巨头的底气。

而在国内市场,To B企业服务投资的不同在于,投资机构一头扎进去,面临的局面却是以小型早期初创企业为主,行业规则和市场现状都不够成熟。

这就对投资方的服务者角色提出了更高要求,也即是说,SaaS领域的投资是一个更看重投后服务的领域。

腾讯产业生态投资总经理庄文磊在2016年的时候开始关注中国SaaS行业的发展,他认为,中国中小SaaS创业公司最大的痛点是市场盈利周期很长:

“首先,早期的企业在获客层面如果没有在短时间内达到一定量级,持续不断地有新的客户数据提升,有收入的提升,在资本市场遇到一些困难,这些企业可能面临的压力是非常大的;

其次,中国的SaaS现在还是以点状发展为主,因为所处阶段比较早,所以很多企业可能是针对一个小的细分的场景在做攻坚,实际上很多情况下客户需要的是一个整体的解决方案。比如一个教育产业的客户,他可能需要的是一整套的从营销到客户管理到客户中台的解决方案,很多SaaS企业没有办法做完整个链路。”

陈侦介绍,美国在B端业务方面已经有很成熟的B端大平台,而中国的B端企业服务发展比较慢,无论是从能力上还是意愿上,垂类企业服务公司都很难做出完整的企业服务链条,往往需要与大厂达成紧密的合作关系,形成互补。

事实上,从C端服务起家的各家中国互联网大厂,在进入To B领域后,比之To C业务,更加需要倚赖与行业伙伴合作建立开放生态。

某种程度上,这跟企业服务业务方面的独特性关系很深,To B领域的创业更加强调对垂直行业的深耕,优秀的企业服务创新者往往也是相关领域的资深从业者。

Workday的创业故事就是一个典型例子,其创始人布斯里和达菲尔德曾执掌过当时最大的HR软件公司PeopleSoft,后来成立Workday专注HR-SaaS产品的研发。

Workday的财务及人力资本管理的产品优于同侪并广受好评,《财富》称有50%的《财富》50强企业和超过35%的《财富》500强企业都在其关键性业务运营中使用Workday的软件。目前Workday已经成为市值超过540亿美元SaaS独角兽。

Zoom创始人袁征(Eric Yuan)从1997年进入视像会议技术公司WebEx更是供职14年,因为对行业变化有新的想法,2011年出走创业成立Zoom,不到十年Zoom即成为千亿市值级别的企业服务公司。

SaaS领域行业者创新的故事不胜枚举,即使在一个充满竞争对手的市场,他们也能找到行业变化的切口实现创新突破。

道一云是一家提供一站式办公软件的SaaS服务商,陈侦介绍,目前道一云是企业微信内最大的云办公提供方,在企业微信上有72万家注册企业和800万的活跃用户。

协同方式推动的组织变革成为趋势,而覆盖面更广的企业服务生态也在加强垂类SaaS服务商的触达效率,这也是Salesforce收购Slack的一种解读。

陈侦本人很认可企业服务生态的模式:“生态内的伙伴,彼此间信任度会高一些。比如道一云和法大大都在腾讯的产业生态里,从底层的技术到战略方向,在整个调性上更容易被理解被信任,我们也会优先跟他们合作。”

2019年,腾讯千帆推出单点登录的IDaaS,生态内SaaS企业通过IDaaS和IPaaS可以更容易的跟别的SaaS厂商展开合作。

“我们最近在服务一些客户的时候,他们分别先后购买了我们和腾讯生态内其他厂商的产品,他们希望我们之间是互相打通的,因为大家在产品的磨合上都已经有了相当的基础,大大降低了对接的工作量。”

由于企业服务生态的这种特质,对客户而言SaaS服务完整链路得以更加便捷、高效地解决。

“并不是说小公司在行业里就会吃亏,因为中国所有的东西不都是腾讯和阿里在做。”在石扬看来这是一个蛮荒时代,大家都还没有搞清楚中国To B产业该怎么走,因为都还很小。

“对于合作伙伴,我更看重的是未来我们有共同的价值观,更多的看到想要达到的共同目标,然后看过程中以什么方式进行合作或者如何进行竞争。”

进入To B领域后,不仅是阿里云、腾讯云等公有云产品呈现出与AWS、Azure等国外厂商的不同特征,在细分的SaaS领域,也很难寻到与国外Salesforce、Workday对标的企业。

石扬介绍,SaaS行业内最大的竞争不在于拿下客户之后,而是前置的获客问题,因为客户的续约率和绑定率是非常高的。

除了由于SaaS产业发展阶段不同带来的差异,还因为由于更加垂直的行业属性带来的客户需求的差异,如何打动客户是一个更加前置的问题。

以玉符科技深耕的身份治理相关的服务为例,需要帮助企业用户打通内部的身份识别系统,包括身份主数据到下游业务系统之间异构的云架构同步,包括企业内部不同人员、不同应用对应的权限管控,提供一体化的解决方案。

“C端跟B端的身份认证是一个完全不同的概念。”石扬介绍,To C的相较于To B是相对简单的一种身份体系,因为To C领域的用户身份是一个永久身份,所有人都是一类属性,但To B的行业用户的是相对身份,包括公司、部门、权限、职级等多重概念的组合身份,这些场景会在不同的企业里变得非常非常的复杂。

而客户的需求也会有很大差异,在企业服务向产品化、云端化转型的阶段,一些企业既有本地部署的应用,也有云端的应用,也有自研的应用,怎么处理不同人员在不同组织架构之间的同步,人员在不同应用之间的权限分配。

“多数情况应该是靠一个中心化的身份服务去帮助他应对和调整,而不是对应每个人去进行管理。”

这就使得SaaS领域的产品,都需要基于用户和业务发展,形成各自的行业属性,难以直接对标。石扬称,业内也有跟玉符科技产品类似的竞品,但彼此很难抢到对方的客户,“如何更早打通客户是核心竞争力之一,也就是如何减少用户在使用你产品时的成本。”

从大公司角度而言,To B业务的发展面临如何加快生态伙伴相关企业服务的完善程度,提高企业级应用的产品、服务质量的各种问题。

据庄文磊介绍,对每一家投后企业,目前腾讯产业生态投资都有专职的投后经理对接合作,也会提供一系列增值服务,帮助企业更好地了解腾讯,这个过程中也可以帮助腾讯的业务团队更好地理解合作伙伴的产品,实现双向融合。

庄文磊认为,今天的状态是一些SaaS服务只是解决了客户一个个点上的问题,但是无法串联起来帮他们做一个一体化的解决方案。

“很多时候,SaaS服务需要一个生态,联手去解决端到端的问题。”在产业互联网方面,腾讯有很强的意愿和优势,和SaaS企业一起解决这个问题,“通过企业微信的应用市场,通过腾讯云的千帆体系,帮助我们的SaaS合作伙伴搭建一个销售通路,在他自己销售体系之外搭建一个线上线下的销售通路,帮助他触达更多的企业,获得获客渠道。”

回到产业本身的情况来看,除了企业服务生态的完善,资源+资本的驱动模式,更加注重投后管理的运营特色,也在加快行业资源整合与发展效率。

在腾讯产业生态中,腾讯SaaS加速器就是一个典型的项目,目前的两期学员覆盖了国内通用性以及行业性SaaS优质企业,这些学员与腾讯达成不同程度的合作,联合落地超过50个产品业务层面合作,16家企业完成新一轮融资,8家学员获得腾讯投资。

石扬最直接的感触是,这种加速器平台除了资本的助益,更多体现在客户拓展上,尤其在直面单体客户的时候,腾讯的背书就非常有效。

值得一提的是,在SaaS加速器二期复试环节,腾讯产业加速器还发布“V+计划”,包括红杉资本,IDG资本,启明创投,同创伟业,东方富海,梅花创投,明势资本,高瓴资本,五源资本,高榕资本,红点中国等11家投资机构参与到路演评审中。

“SaaS是一个非常广泛的领域,有外部投资人共同参与。”庄文磊称,把一些头部的特别顶尖的To B投资机构和投资人引入到合作伙伴生态当中,也是希望通过他们外部的视角提供一些不一样的观点跟见解,能够更高效地去引入最优秀、最有潜力的SaaS企业进入到加速器当中。

大洋彼岸的SaaS产业,如微软这样的传统大厂,和Salesforce、Workday、Zoom等千亿级别的新贵在企业服务领域的竞争正呈现出更多故事。

而对国内企业服务发展而言,依托生态,打通产业链条,完整SaaS产业拼图是当下更紧迫的事情。

就行业现状而言,产业数字化转型升级的历史机遇,腾讯、阿里等大厂在To B产业投入精力越来越多, 这些都推动SaaS服务迎来新一波发展浪潮。他们因着垂直行业的专业壁垒,互相补位,组成了各自生态的版图。

此外,除了一些知名的新秀,还有一些深耕垂直领域企业服务多年的“隐形冠军”,尚待发现。

例如,腾讯产业生态投资去年投的一家叫天阙科技的公司,成立于2003年,是综治领域网格化管理系统这个细分赛道的佼佼者,但出了这个圈就默默无名了。

庄文磊介绍,这种公司在To B领域特别常见,他们在一个小的领域协助相关部门制定行业标准,默默无闻地在这个领域里一直耕耘10年甚至20年。

“为什么我个人非常看好中国的To B,就在于腾讯、阿里、字节这些公司都开始入场做事情了,这些大厂更多资源投入到To B里,才会让To B像To C一样,无论是从估值上,还是从客单价上都能有非常显著的提升。”石扬讲,这也是中国To B领域发展的路径与美国不同的体现。

中国SaaS产业的从业者,需要以足够的耐心去等待这个市场的成熟。

原标题:《中国SaaS产业的拼图游戏》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司