- +1

股价被腰斩,大股东说啥都没人信,沃森生物为何被唾弃?

原创 市值观察 市值观察 收录于话题#沃森生物1#嘉和生物1#公司研究46

热衷资本运作,难免沾上招黑体质。

作 者 / 大师兄

编 辑 / 小市妹

沃森生物12月4日晚间发布公告称,拟向淄博韵泽、永修观由转让所持有的子公司上海泽润32.60%的股权,股权转让价款合计为11.41亿元。转让完成后,沃森生物所持上海泽润股权降低至28.5%,失去对其的控股地位。

这则看似简单的股权转让公告,让沃森生物卷入了舆论的风口浪尖。投资者和监管层质疑的焦点,在于沃森生物为何贱卖旗下优质资产上海泽润。

面对激烈的舆情,沃森无奈宣布暂停转让事宜。但是投资者的持股信心受到重大冲击,股价暴跌已难以避免。

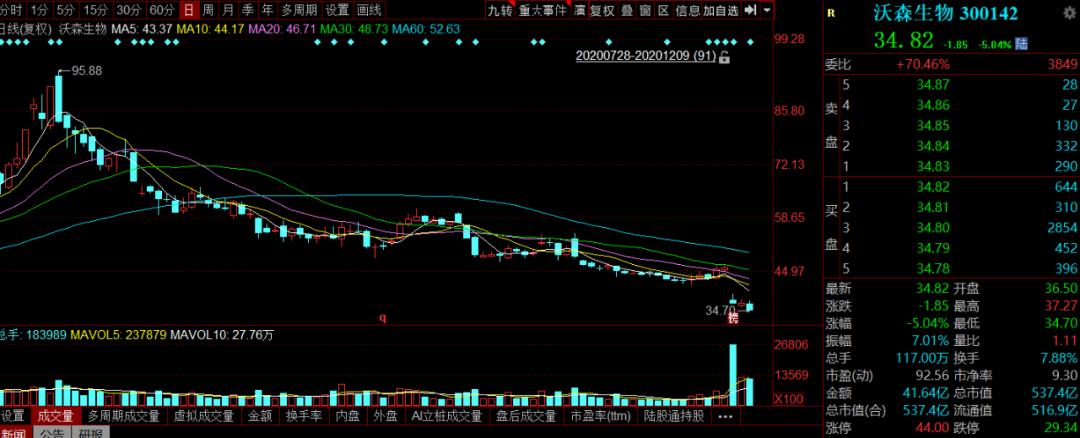

12月7日,沃森生物开盘暴跌17%,并以跌停价收盘,目前股价距离今年高点下跌已超过60%。

1

上海泽润被贱卖了吗?

上海泽润成立于2003年,主要从事新型重组疫苗的开发,包括二价和九价HPV疫苗,重组肠道病毒71型(EV71)病毒样颗粒疫苗等,2013年后成为沃森的控股子公司。

根据沃森生物此前公告,上海泽润二价HPV疫苗于4月完成了Ⅲ期临床研究,申请新药生产的药品注册申请于6月获得受理,预计2021年上市。此外其九价HPV疫苗也已启动临床试验。

HPV疫苗主要预防女性宫颈癌,目前在国内的渗透率极低,未来市场空间极大,近年来签发量的超高增速也印证了行业的前景。

在产品即将获批上市的当下,放弃一个貌似摇钱树一样的资产,沃森生物难免招到各方质疑。投资者更大的质疑,是沃森生物出售资产的定价过低。按照本次转让价格,上海泽润的市值只有35亿,这显然不能让绝大多数投资人满意。

与之相比,目前国内唯一一个拥有国产二价HPV疫苗批件的公司,是在A股上市的万泰生物,市值已经超过800亿。在投资者看来,作为万泰生物的主要竞争对手之一,上海泽润的市值似乎是被极大地低估了。

平心而论,这种比较并不完全理性客观。

万泰生物主营业务是体外诊断,并非单纯的疫苗企业,其业务中涉及体外诊断的营收占比89%,疫苗的营收只占总收入的11%,此块业务对应的市值,和总市值自然相去甚远。

此外,万泰生物是今年上市的次新股,估值比其他医药上市公司高得多,而上海泽润作为非上市公司,估值更是难以与之相比。

如果和非A股上市公司中的同行比较,上海泽润的估值也不算低得离谱。

比如新三板挂牌的康乐卫士,HPV三价疫苗已进入III期临床,HPV九价疫苗III期临床即将启动,此外公司与成大生物合作开发的十五价HPV疫苗产品正在进行中,目前市值只有28亿元。

另一家公司江苏瑞科,正在进行2价和9价hpv疫苗一期临床,估值大约30亿。

从投资回报上看,2012年底沃森获得上海泽润58%的股权只花了3.1亿,如今出售32%的股权获得11.41亿,收益也已经极为可观。

综合考虑这些情况,上海泽润算不算贱卖,其实也难有定论。

2

沃森为何急于出手

在以董事长李云春为代表的管理层看来,出售上海泽润是沃森的理性选择。

管理层认为,当前上海泽润的二价、九价HPV疫苗在国产中进度并不具备优势,整体表现不及预期,考虑到后续研发的巨额投入和激烈的市场环境,继续控股上海泽润的性价比不高。股权转让之后,公司可以集中资源推进13价肺炎结合疫苗重磅产品的市场拓展,更加专注于已布局的mRNA和腺病毒载体等技术平台的构建及其新产品的开发,对公司可能更加有利。此外,沃森此次股权转让的接盘方包括泰格医药,能够为公司后续的临床实验提供充分的资源。

而在质疑者看来,沃森此次出售股权,除了可能的利益输送之外,还可能是为了完成股权激励的业绩指标。

2018年7月,沃森曾披露过当年的股权激励计划,对于业绩考核指标有较高的规定:2019年和2020年两年累计利润不低于12亿元。

2020年11月,沃森再度披露今年的股权激励计划,业绩指标仍然不低:2020年和2021年两年累计净利润不低于22亿,2021年和2022年两年累计净利润不低于27亿元。

事实上,沃森2019年净利润只有1.42亿,今年前三季度净利润只有4.35亿,按照当前的经营状况,完成上述指标要求仍有较大的压力。据公开披露资料显示,如果出售上海泽润,沃森生物预计将获净利润约11.8至12.8亿元,市场因此质疑管理层或试图通过此举实现股权激励计划。

3

沃森的招黑体质

沃森此次出售资产之所以备受质疑,与其过往黑历史不无关系。2010年上市以来,沃森在资本市场的一顿骚操作,使其沾上了招黑体质。

2012年沃森跨界收购血制品公司河北大安,2013年收购上海润泽和嘉和生物,同年还收购多家下游疫苗流通、代理企业。此时的沃森生物,聚齐13价肺炎疫苗、HPV疫苗、PD-1单抗等多个热门概念,在资本市场备受追捧。

但是,沃森似乎没有足够的耐心,没等到丰收的果实,又迫不及待地开始了资产甩卖。2014年卖掉了河北大安的控制权;2016年旗下子公司涉及山东疫苗事件,暴雷计提巨额减值,同年公司彻底退出血制品与疫苗流通。

最让人惊讶的,是2018年大幅出售嘉和生物的股权行为。2015年至2018年期间,嘉和生物发展势头大好,英夫利西单抗类似药、PD-1单抗、抗IL-6单抗药物、GB235单抗等多项产品相继获得临床试验批件。沃森此时大幅转让嘉和生物股权,似乎有些不合情理。

值得一提的是,今年10月,嘉和生物在联交所挂牌上市,当日最高市值达到158亿港元,目前市值仍然超过80亿。相比而言,沃森向HH CT转让嘉和生物股权时,其估值只有34.7亿元。

不知投资人们看到今日的上海泽润,是否也会想起两年前的嘉和生物?

此外,自然人股东不断减持,公司实际控制人缺位,也一直是沃森管理层容易遭受质疑的黑点之一。

公开资料显示,沃森生物上市以来股权极度分散,一直处于无实际控制人的状态。根据最新资料显示,目前公司第一大股东是云南省投资控股集团,持股只有4.97%,而原始大股东刘俊辉和李云春近年来频繁减持,目前只持股4.89%和3.13%,分列第二、第三大单一股东。

这就好比孩子的亲妈不在了,一直由养母带着,一旦遭点委屈,养母承受的舆论压力,自然比亲妈更大。

上市公司具备极高的社会关注度,声誉是最可贵的资产。要想行稳致远,维持声誉、减少污点是最重要的事情。

否则,狼来了的故事就会上演,投资者会用脚投票,对你正确的事情也充满质疑。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

推荐阅读部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

转载授权敬请联系小客服微信:hstlkf

原标题:《公司观察丨股价被腰斩,大股东说啥都没人信,沃森生物为何被唾弃?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司