- +1

苏州龙杰:“顺周期”下的化纤特种兵

顺周期”构成了长丝行业目前的投资逻辑。苏州龙杰带有极高定制性的差别化纤维业务,则构成了其竞争优势的来源,帮助公司在回暖行情中,展示出高业绩弹性。

“行业判研、自上而下”,是许多基金经理百试不爽的投资框架,“走出低谷,周期反转”,则是众多卖方分析师挂在嘴边的选股逻辑。这十六个字的结合,描述的正是当前处于“顺周期”中的化纤行业。

在三季度的A股市场上,选择调仓化纤的基金为数不少,对于那些在新能源、光伏打出超额收益率的高端制造基金来说,切换到长期观察、等待日久的化纤板块,似乎成为又一个“闷声大发财”的默认选项。

11月,同花顺的涤纶概念从1200点上涨到1539的阶段高点,对这种短时间内的涨幅,如果要探究理由,主要和两个因素有关:

第一,市场认可了四季度经济弱复苏逻辑,以及化工企业业绩修复的远期潜力;第二,印度的纺织订单回流,叠加俗称寒冬的“拉尼娜现象”。共同推动了化纤行业走出谷底,迎来业绩反转。

但这种理由显然不够深入,对于一些既没有龙头吸金效应,也没有著名基金示范性持仓,却依然实现了翻番涨幅的公司,还需要颗粒度更细的研究结论来支撑。

在众多化纤企业中,涤纶长丝的专家型企业——苏州龙杰(603332.SH),正属于这一类。

01 长丝行业的周期轮回

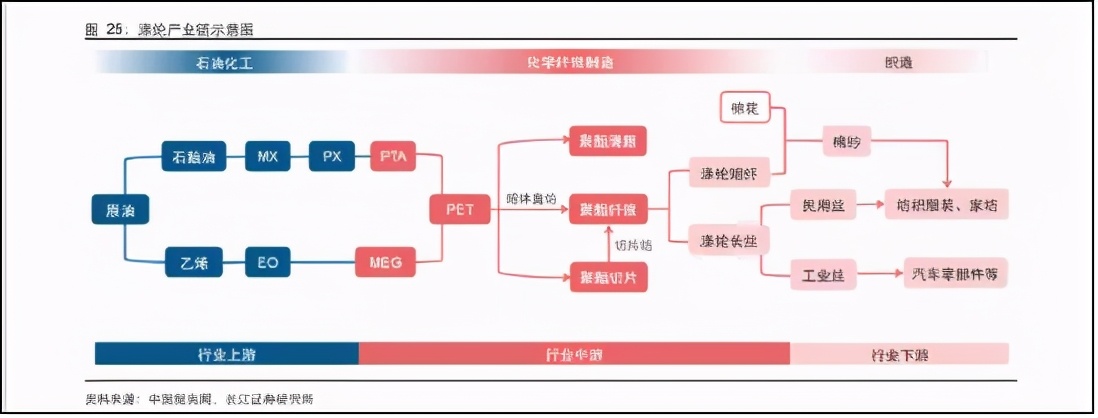

如果将化纤纺织工业的产业链展开,可以清晰地看出,苏州龙杰的业务,集中于中游偏下的涤纶长丝产品。

它的上游,是作为原料的PTA和更初级的PX。下游是各类服装面料、家纺面料和产业用丝。处在这个位置,上有化工原料的供给波动,下有服装家纺的需求波动,因此,涤纶行业盈利能力高度取决于市场供需关系,这正是涤纶长丝属于典型周期波动行业的原因所在。

注释:涤纶产业链示意图,苏州龙杰的涤纶长丝业务处于行业中下游。

在过去的十多年里,化纤的上下游经历了五轮供给与需求波动。化纤长丝行业的经营业绩随之波动,展现出鲜明的挂钩特性。

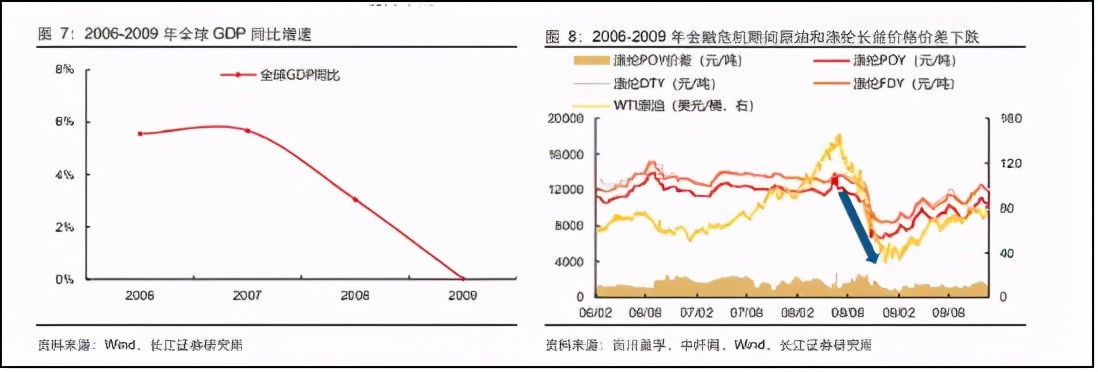

发生在2008年的第一次波动,源于世界金融危机导致经济增速下行,市场需求不振,原油价格下跌,涤纶长丝价格快速下跌,行业盈利能力整体下滑。

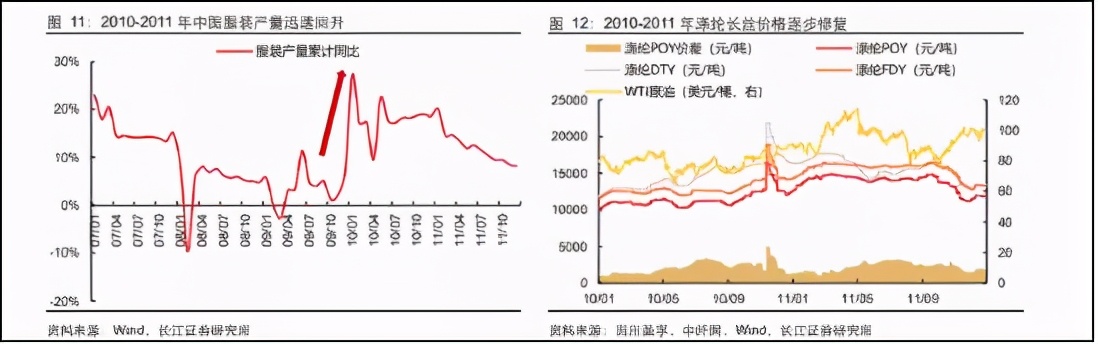

从2010年开始,随着各国经济刺激政策落地,下游需求逐渐回升,在2010、2011年,中国服装产量快速增长,推动涤纶长丝价格回升,其中POY纤维涨价尤为突出,从10000万每吨的价格,一度冲到15000元每吨的高峰。

长丝制造企业的好日子,并没有持续太久。行业在2010、2011两年快速的产能扩张,造成了对下游的供给过剩。

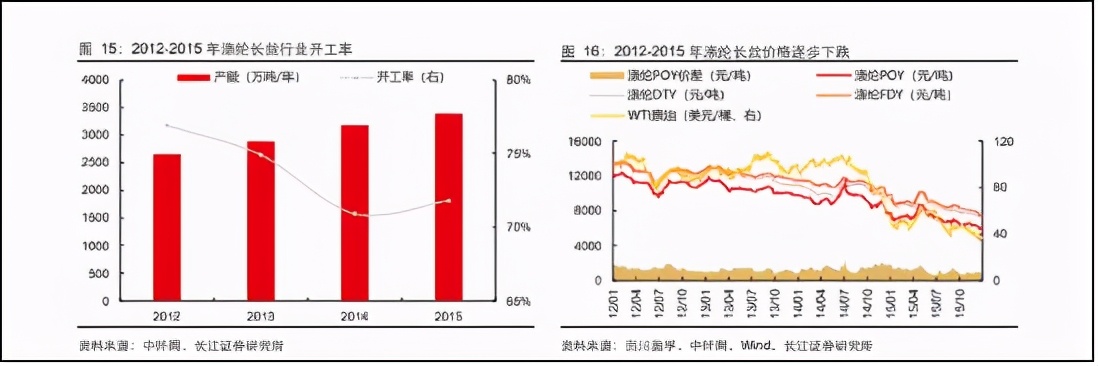

自2012年开始,欧债危机蔓延全球,涤纶长丝再次供过于求。长丝行情开启了令从业者记忆犹新的三年下跌路,POY纤维价格腰斩,从2012年的12000元每吨,跌至2015年的6000元每吨左右。

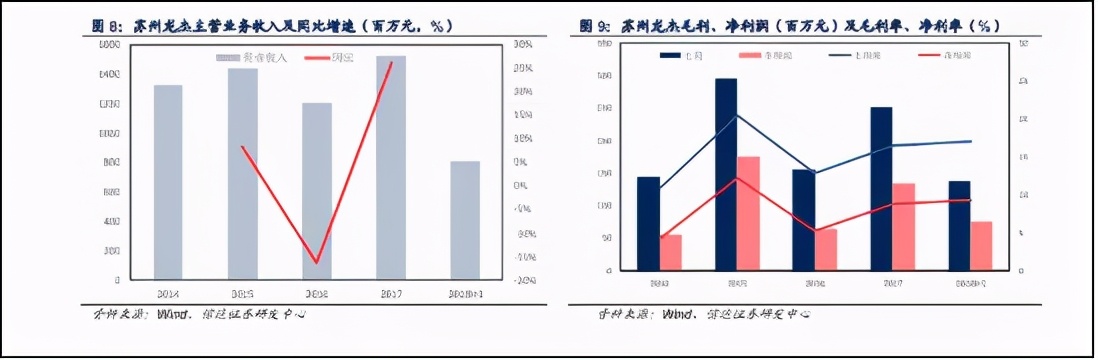

行业下行,造成了苏州龙杰业绩的明显波动。由于传导的滞后性,2016年,苏州龙杰的营业收入同比下降16%。

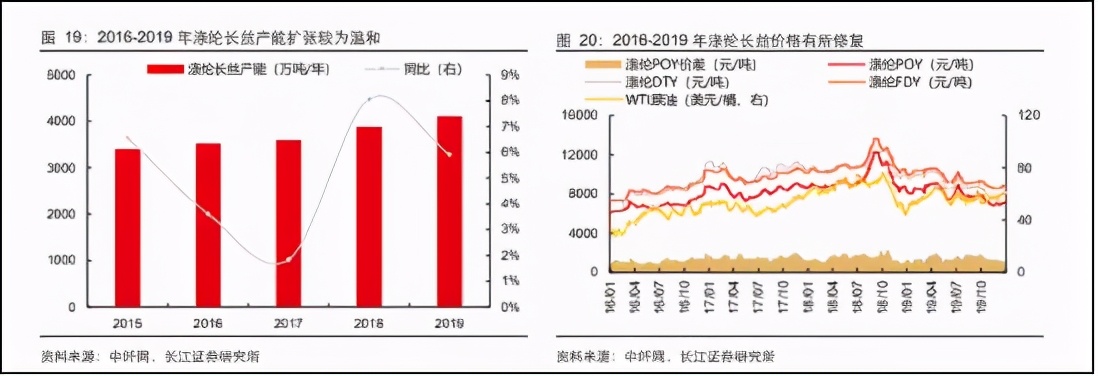

趋势一直到2016年才得到缓解。由于长丝行业产能扩张速度放缓,下游需求稳步增长,供需关系开始出现改善。

仍以POY为例,其每吨价格从2016年1月的6000元档开始缓慢爬坡,到2018年5月回升到9260元每吨,行业盈利能力迅速修复。使苏州龙杰在经营层面上得到好转,2017年,公司的营业收入达到15亿元,同比增长26%。

每一轮“长丝周期”,背景和情节看上去都很相似:经济下滑——长丝需求降低——产能供大于求——经济复苏——长丝需求加大——量价齐升供给相对不足——长丝企业再度扩产壮大。

2008年以来,长丝行业的“两起两落”,基本上都沿着这个轨道运行。在每次周期底部,长丝行业都会陷入需求锐减的增长低谷,面临业绩压力,低端落后产能、无核心竞争力企业洗牌出局,随后存活下来的企业又会迎来新一轮行业复苏后的扩产增收。

自2016年开始的本轮周期,原本也符合这一运行轨迹,虽有2018年四季度的调整、2019年4月份的贸易摩擦,但总体保持着“产能温和扩张、需求徘徊震荡、行业供需修复”的格局。

步入2020年之后,一些偶发因素的到来,为本轮周期带来了突发性的冲击。

一月份,行业经历了传统的春节淡季,产销价格运行于相对低位;自春节至二月底,新冠疫情造成了全国性的停产停工,涤纶长丝销售不振,整个长丝行业均出现了明显的“累库”现象。

在需求端遭受冲击的同时,长丝行业的原料供给端,也遭遇了外部因素的严重影响。

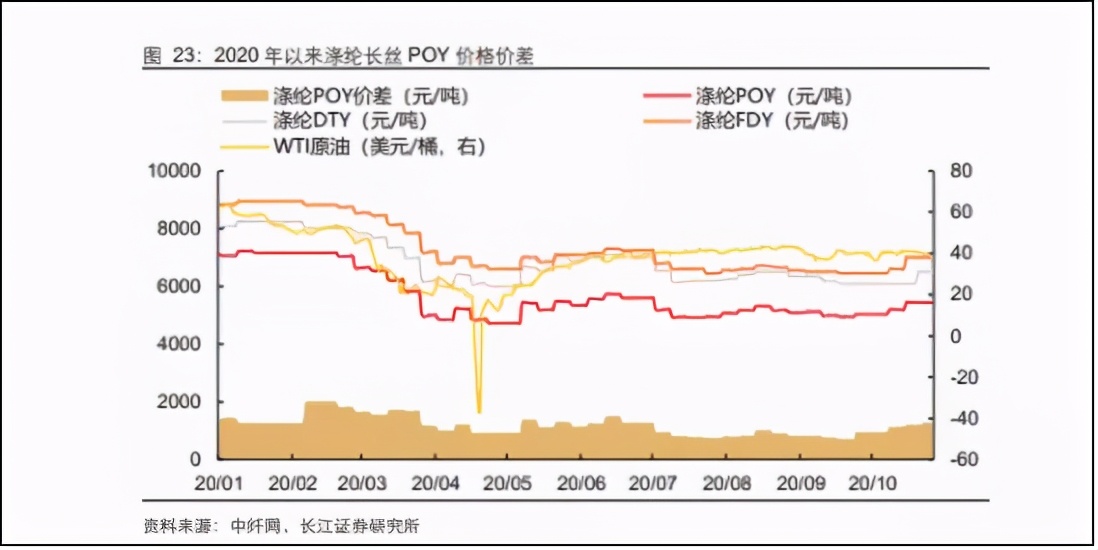

2020年4月21日上午,5月原油期货暴跌至-37.63美元/桶,诞生了史无前例的负油价。但事实上,这只是一个灾难性的结果。三至四月,国际原油价格的单边下行,传导到PX-PTA-长丝产业链,叠加需求端的成交萎缩,进一步恶化了库存堆高,使得价格呈现持续下跌。

供需两端同时施压,推动着长丝行业经历了数年未见的“至暗时刻”。苏州龙杰的经营业绩大受影响。根据2020年中报数据,公司的营业收入为3.14亿元,同比下跌61.46%;净利润为679.9万元,同比下跌90.97%。

通过上面的分析,我们看出,苏州龙杰所处的产业链中下游(化学纤维制造),会受到行业上下游的高度影响。接下来,我们需要回答两个问题:

第一,2020年出现的波动,究竟是不是一个拐点,代表着长丝行业上行周期的结束?

第二,如果上行周期没结束,在一个集中度不断提高的行业里,苏州龙杰到底具有怎样的亮点与优势?

找到这两个问题的答案,就理解了长丝行业的反转逻辑,也懂得了资金敢于在标的业绩不佳的时刻,大举建仓的勇气来源。

02 贯穿上下游的投资逻辑

用“从上到下”的投资框架进行观察,可以很容易地看出,纺织服装行业消费的回暖,具有宏观上的硬逻辑。

二十年来,中国服装轻纺畅销全球的故事家喻户晓。“穿中国衣、盖中国被”的纺织服装生产大国地位,至今未有丝毫改变。在内需上,随着中国经济快速发展,居民人均消费支出稳步增加,用于纺服类支出也在逐年攀升。

2019年,中国居民人居消费支出 2.2 万元,同比增长 8.6%,这种居民人均消费支出的增加,持续刺激着服装内需市场的扩容。从2014到2018年,中国服装类零售额增速始终保持在 6%到8%左右。

在过去十多年里,中国长丝需求虽然存在景气周期的波动,但稳中有升的需求长逻辑,却是板上钉钉。从2014年到2019 年,中国涤纶长丝表观消费量从2116.8万吨增加到3273.0 万吨,年均复合增速达到 9.1%。

在宏观逻辑之下,推动涤纶长丝市场复苏的中观逻辑,同样扎实可信。

2020年出现的新冠疫情,对于长丝需求具有鲜明的利空效应,但这种偶发性的因素,显然遵循着对半开的概率——既然会有新冠疫情作为利空因素,也就会有“寒冬效应”作为利多因素来对冲。

进入10月份后,国内进入寒冬,气温低于往年,推动了国内纺服需求快速回暖。同时,冬装服装较厚,使得涤纶长丝需求有望明显增加。带动着涤纶长丝需求修复,走出低谷。

此外,由于疫情影响,印度工厂迟迟无法开工,大量纺织订单回流中国。这使得服装出口同比回正,预计 10 月份服装出口有望延续增长。

这一投资逻辑,显然早早为国内资金所预判,而得益于大数据工具的应用,使得来自京沪深各地的基金经理们,得以通过数据,验证投资逻辑的正确性。

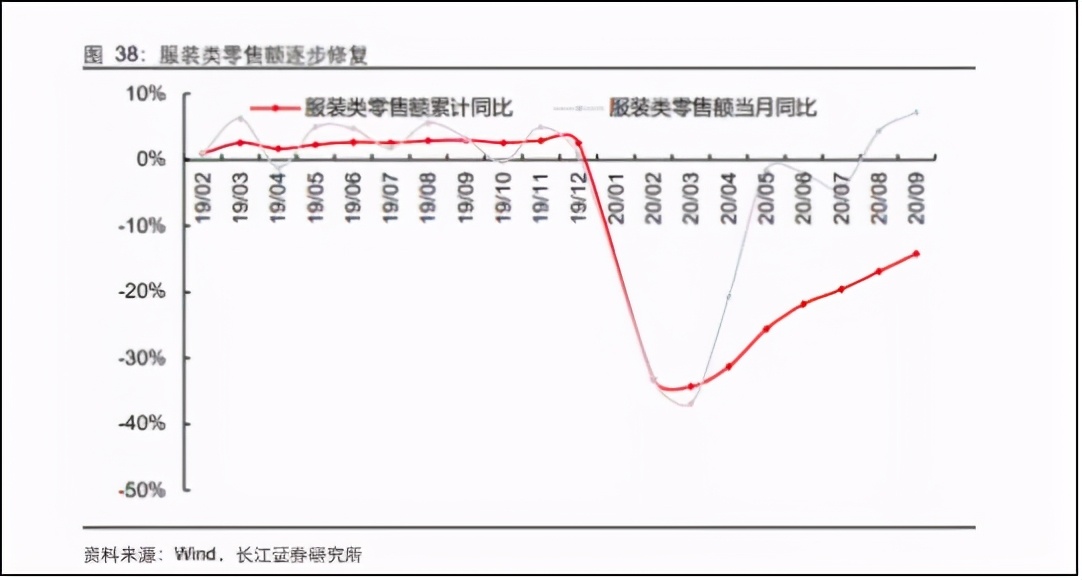

通过wind 的数据可以看出,遵循着“金九银十”的传统旺季预期,2020年8、9两月,服行业步入提前备货阶段,服装类零售额当月分别同比增长4.4%和7.2%。

在另一项数据上,基金经理们也找到了有力的支撑。

10月22日,江浙地区的下游织机开工率已经达到82%,实现了年内的阶段性高点,并且超过了2019年同期水平。这意味着,下游纺织行业的复苏,具有鲜明的加速特征。

上有“人民渴望穿好”的大背景,下有“凛冬将至、订单回流”的现实变化,长丝行业在需求端(下游)的投资逻辑,可谓扎扎实实。

在供给端(上游),决定苏州龙杰原料供应的PX-PTA产业链,在近十年来,经历了两轮产能投放,分别处于2010-2015年,和2019年两个时间段。

在第一个时间段里,由于技术壁垒、项目投资成本、环境保护和民间阻力的影响,国内PX产能扩张一直未能放开,始终严重依赖进口,这种由海外国家主导的投放,很快因为国内供给缺口引起价格反弹,并未起到产能投放明显降价的效果。

但在2019年,随着国家炼化政策的放开,PX 产能开启了快速扩张时代。新增PX产能将近1000万吨,相当于2018年供需缺口的83%。整个PX进口替代的趋势已经是桌面上的明牌。

中国 PX 产能将进入爆发期,意味着整体上 PX 市场将走向供过于求,PX 行业议价能力降低。对于苏州龙杰这样的中下游长丝制造企业而言,这种“PX国产替代”效应,代表着更大的议价权。根据开源证券分析师张绪成的判断,PX供需格局的逆转,很有可能发生在2021年。

综合需求、供给两端,宏观、中观两层来看,涤纶长丝产业链的格局,确实是在向利于苏州龙杰的方向发展。

现实的层面也在证实这种判断,在三季度,苏州龙杰的营业收入达到5.62亿元,虽比去年同期减少了54.87%,但相较前两个季度,却出现了明显的改善,长丝成交量有所放大,去库现象显著。结合当前涤纶长丝价格处于历史底部,未来迎来量价齐升,在整个投资逻辑中是大概率结论。

那么,留给我们的问题就只剩下一个,深挖苏州龙杰,是否还可以找到一些特殊的投资逻辑?

03 化纤长丝的特种兵

在涤纶长丝行业内,逐步迈向“PX-PTA-涤纶长丝”全产业链、用提升行业壁垒实现市场出清、逼退小企,提升市占率与集中度,是行业内公认的打法。这方面的代表企业,是位于浙江湖州的桐昆股份(601233.SH)。

但这是否意味着,桐昆股份可以实现一家独大?或者说,市场上值得投资的长丝标的,只有桐昆一家?

从现实情况来看,这两个疑问显然都是伪命题。

对于在地域上同处“化纤黄金带”的苏州龙杰而言,其经营活动虽然要遵守长丝行业的特性,却也在相当程度上存在跳脱成本驱动规律,自建竞争壁垒的可能性。而与这个可能性高度相关的关键词,正是“差别化纤维”。

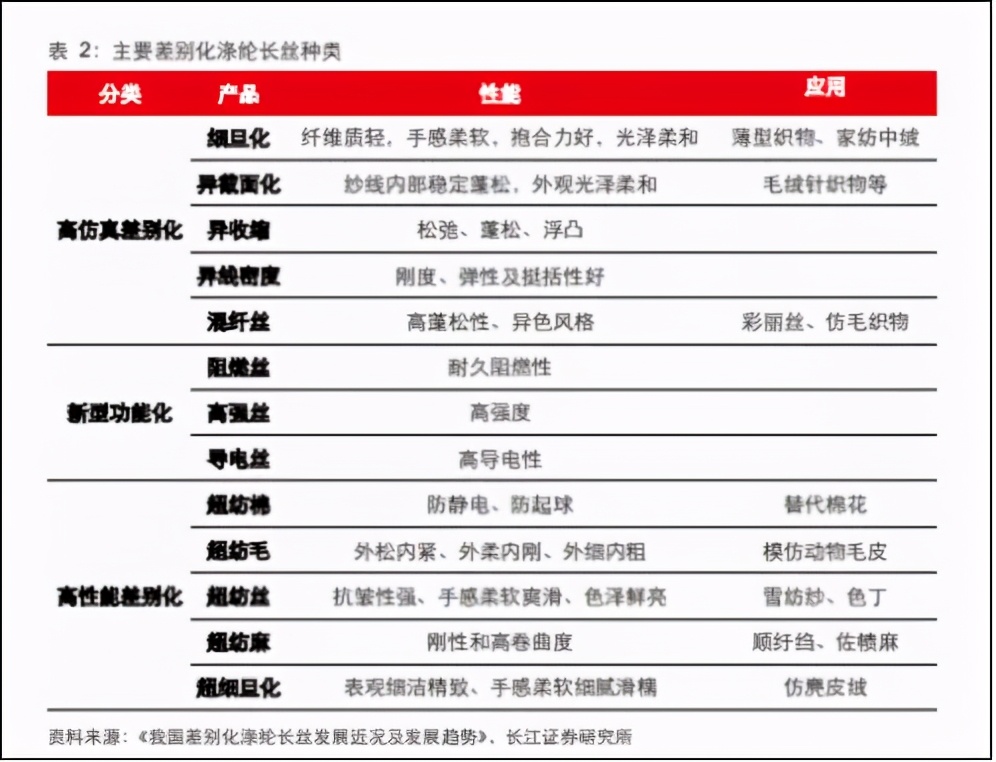

所谓的“差别化纤维”,泛指那些通过化学改性或物理变化,以改进纤维内在性能为主,在技术和性能上有很大创新或赋予某种特性,与常规品种有差别的、能达到仿真超真效果的纤维新品种。

纺织服装作为涤纶长丝的终端应用领域,通常会决定涤纶长丝的性能要求。由于差别化纤维可以克服一般的聚酯纤维如吸湿性差、易积聚静电、易吸尘沾污、不易染色等部分缺点,在消费升级的前提下,差别化涤纶长丝正在替代传统长丝满足市场需求。

从2005年到2015年,中国涤纶长丝差别化率从35.0%提升至68.9%,差别化涤纶长丝显然已经成为市场主流。而在众多的差别化方向中,苏州龙杰的产品方向,主要集中于超仿动物毛皮的高性能差别化上。

在苏州龙杰的长丝产品中,仿毛皮类产品差别化纤维占有最大较大比重。在这一领域内,公司是国内拥有全部主流仿麂皮纤维、仿皮草纤维研发和制造能力的主要企业,随着近几年众多国际品牌纷纷主张“杜绝使用动物皮毛”,使得仿毛纤维市场快速升温,苏州龙杰的产品恰好可以满足不同客户和应用场景的定制化需求;同时,随着近日丹麦政府发现近多起人类新冠感染与养殖场水貂有关,决定捕杀全国千座养殖场千万只水貂,貂皮原材料80%依赖从丹麦进口,这无疑给动物皮草业带来了沉重的打击,而对苏州龙杰则为复苏反弹集聚了强有力的动能。

另一大类产品,功能性面料,包括PTT纤维系列或复合纤维系列,通过技术改进、在线添加及功能复合等,制备的高性能、高强度、吸湿排汗及穿着舒适型纤维,广泛用于作训服等高要求面料服饰,这是普通化纤企业无法实现的。

对于传统涤纶长丝而言,差别化涤纶长丝是行业内细分的高毛利业务。但高毛利业务,并不意味着人人都有资格涉足。涤纶长丝差别化生产工艺,需要具备更高的研发和生产壁垒。

熟悉长丝行业的投资者,都会明白一个常识:行业内存在直纺与切片纺两种生产工艺,前者容易规模化、生产效率高;切片纺生产工艺具有生产转换方便、转换性价比高、产品开发便捷、生产灵活、市场反应迅速等特点,尤其是在开发和生产纤维结构、功能较复杂的产品时具有较强优势,产品特色较明显,产品附加值也相对较高。

对于差别化纤维而言,生产商的定制化能力是其竞争力的关键。这涉及到产品设计、工艺研发、生产等多个环节。在这一点上,苏州龙杰的能力,在于研发和生产的综合环节长期积累,有利于技术的积淀和产品群的形成。

此外,由于长期从事专一领域,苏州龙杰从分析客户需求、针对皮毛特性进行模拟开发的流程,所需的时间更短、耗费资源更少,从而可以在较低成本的前提下,面对千差万别的客户需求,以较高的响应速度进行高效的特色工艺定制,也更能贴近市场需求在产业链的各个环节做创新。

对于苏州龙杰而言,这种通过时间与专注形成的能力,无疑构成了技术性的壁垒,帮助自身摆脱成本驱动的行业逻辑,切换到技术驱动的新逻辑。

显然,这是一个典型的“专精特强”商业模型,而这,构成了苏州龙杰一项巨大、难以复制的竞争优势:无论是巨头还是新入者,对其实现碾压并不容易,公司的基本盘很难被撼动。

如果说,“顺周期”构成了长丝行业目前的投资逻辑,那么,苏州龙杰带有极高定制性的差别化纤维业务,则构成了其竞争优势的来源,帮助公司在回暖行情中,展示出高业绩弹性。

从这个角度上讲,长丝行业的业绩反转时刻虽然还没完全到来,但凭借人人看得到的大逻辑买入赛道,用颗粒度更细的研究筛选个股,这可能是三季度内,基金经理们选择持有苏州龙杰的投资逻辑。(作者:陈斯文)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司