- +1

新氧跑到五环外种草

原创 Eastland 虎嗅APP

头图|IC photo

2020年11月25日,新氧科技(NASDAQ:SY)披露的第三季度未经审计财报显示,Q3营收3.6亿、同比增长18.9%;移动端平均月活870万,同比增长154%;预约服务用户超过25万、付费医美机构达4096家;季度交易总额11亿元。

2017年~2019年的十二个季度中,新氧只有三个季度经营亏损。进入2020年,新氧连续三个季度亏损。疫情冲击下,医美机构长时间、大面积停业,对新氧造成很大冲击。不过新氧亏损不完全因为疫情,而是经营策略发生了变化,概况为两个字就是“下沉”。

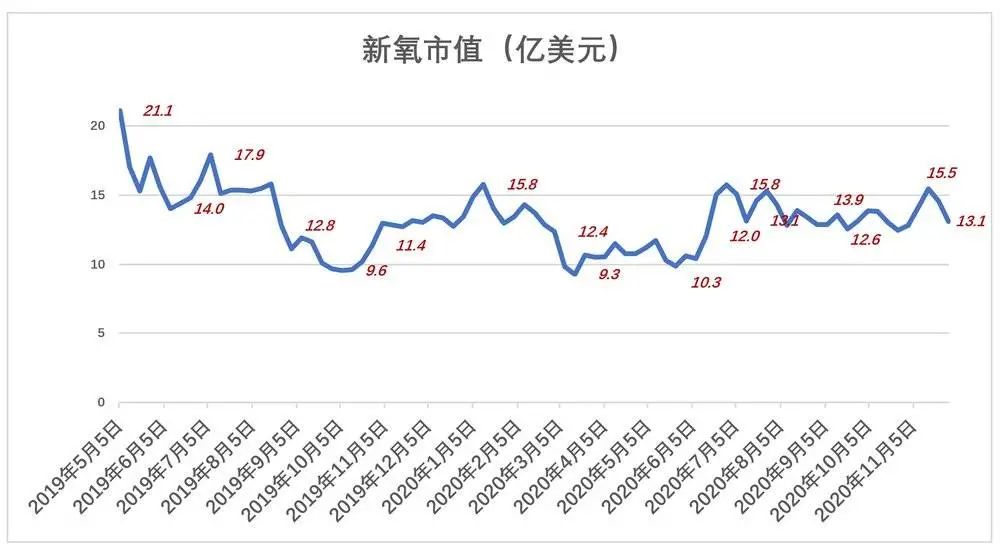

2020年5月上市后,新氧市值一度冲高到21亿美元,其后长期低迷,美国资本场最近这拨“疯涨”也与新氧无缘,最新市值13亿美元,相当于刚上市时的62%。

医美是买方市场

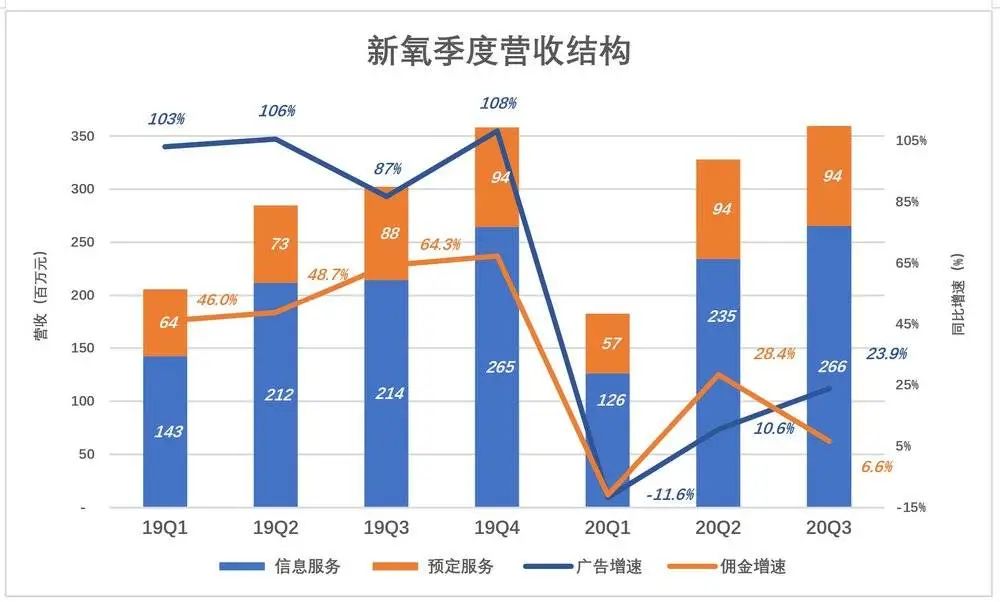

新氧营收由两部分构成——“信息服务费”和“预定服务费”,收取对象都是医美机构。“信息服务”通过精准分发帮助医美机构有效曝光,其本质是广告营销,以“订阅费”形式收取(按展示天数、点击量或按篇计费)。“预定服务费”类似携程酒店预订业务收取的佣金(费率通常为10%)。

随着用户基数扩大,新氧广告和佣金收入同步提高,但广告收入增速更快。

2016年信息服务(广告)收入1990万,占营收的40.5%,佣金收入(预订服务)2920万,占营收的59.5%;

2017年广告收入反超佣金,达到1.44亿,占营收的55.4%;

2018年广告收入增至佣金的2倍,4.15亿收入占到营收的67.3%;

2019年广告收入再翻一倍,达到8.33亿,占营收的72.4%;

2020年前三个季度,广告收入6.26亿,占营收的71.9%。

2020年Q1,受疫情影响,广告、佣金收入跌幅超过10%,但比想象的情况要好。

总体而言,医美行业是买方市场,机构营销积极性高于用户购买欲。新氧营收结构证明了这一点。

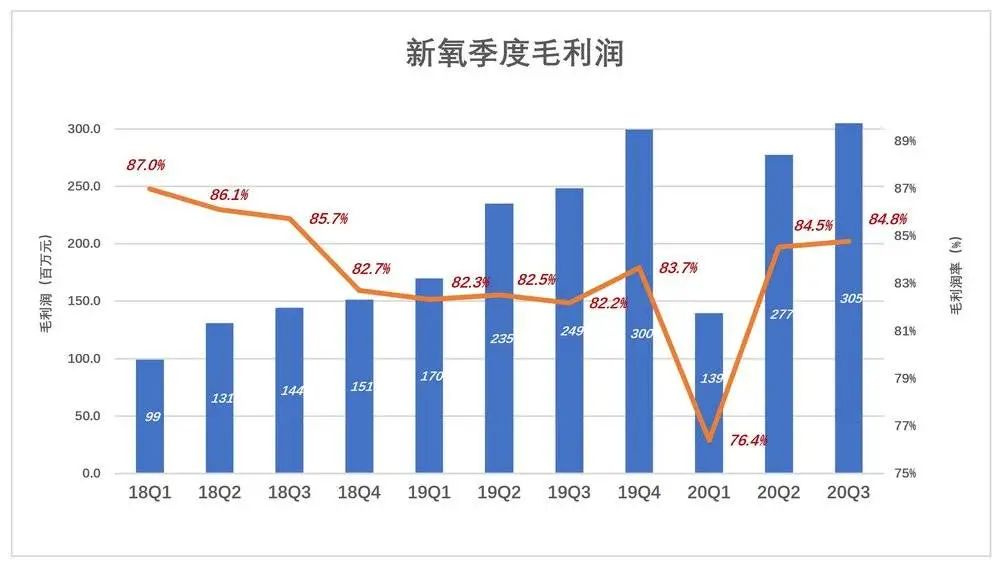

持续盈利能力得而复失

自2017年走上正轨,新氧毛利润保持在80%以上。2019年毛利润9.53亿、毛利润率82.8%;2020年前三季度毛利润合计7.22亿、毛利润率82.9%。

用蓝色折线代表毛利润、彩色堆叠柱代表三项费用,“蓝色淹没彩色”时才能录得经营利润(下图)。

2018年、2019年的8个季度,有7个季度“蓝色淹没彩色”,只有2018年Q3出现经营亏损,说明新氧具备连续盈利能力。

2020年新氧连亏季,一方面是受疫情影响,另一方面是经营策略的重新调整,通俗地说就是“用利润换规模”,推迟“赚钱的幸福”。

2018年Q3毛利润率85.7%,费用率合计占营收99%,“亏空”11.5个百分点;

2020年Q1毛利润率只有76.4%,费用率合计102%,“亏空”25.6个百分点;

2020年Q2、Q3毛利润率回到高位,费用率分别为88%和93%。

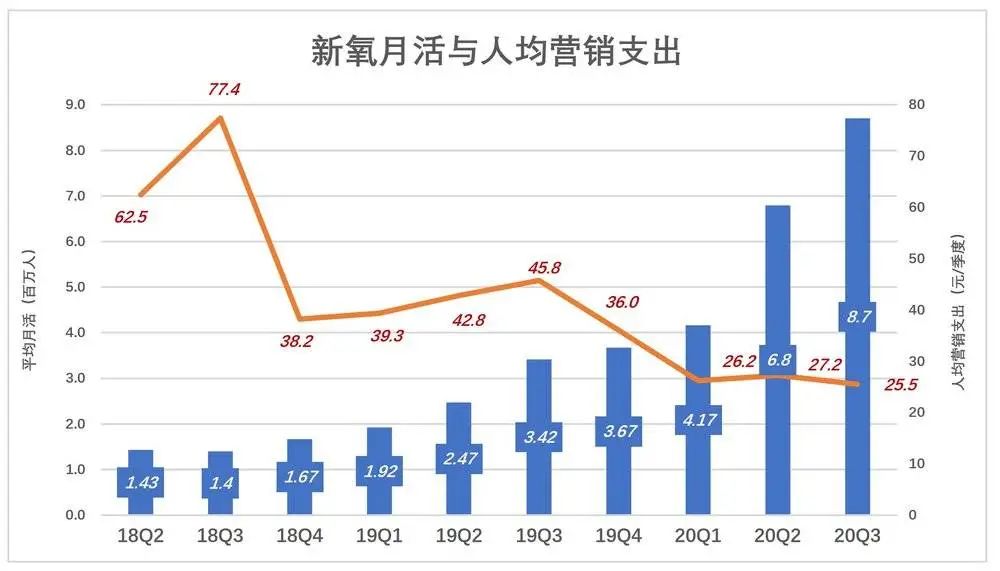

新氧“下沉”

2020年Q3,新氧平均月活达到870万,2.22亿市场费用,摊到每位月活用户为25.5元/季度。一年前的2019年Q3这个数字是45.8元,而两年前的2018年Q3是77.4元。两年降三分之二,幅度惊人。

2019年Q4,获得/维护一位月活用户的成本是36元/季度,每位用户对应72.1元广告收入、25.5元佣金收入,获客成本相当于收入的36.9%。

2020年Q3,获得/维护一位月活用户的成本是25.5元/季度,每位用户对应30.5元广告收入、10.8元佣金收入,获客成本相当于收入的61.6%。

如果一家互联网公司的单位用户贡献下降而获客成本不降,直到对营收贡献等于甚至低于获客成本,说明运营模式走到了尽头,必须改弦更张。

如果用户贡献与获客成本同步降低,说明该公司采取“下沉”战略,从高线城市走向低线城市,从“五环内到五环外”,目标人群从“年薪30万向下扩展到月入1万左右”。

好在毛利润率很高。“下沉”之后,2020年前三季,毛利润减获客成本,每位用户每季度为新氧贡献10.14元收益。

一个简单的判断指标——毛利润是否高于市场费用。

健康、可持续的企业,毛利润应当始终高于市场费用;形势所迫,市场费用暂时(几个季度)高于毛利润可以理解;毛利润长期低于市场费用,说明商业模式存在根本性问题,规模越大赔钱越多。

比如某造车“新势力”,毛利润连续为负,2020年Q3为负39.4亿,市场费用9.4亿;某当红电商,2020年Q3毛利润252亿,市场费用265亿……

新氧的主业是“种草”

传统经济学建立在“人类经济行为完全理性”这个假设之上,认为人类只要获得必要的信息就可以像计算机一样,不带感情地精准计算得失,进而做出决策。理查德·塞勒作为将心理学引入决策研究的代表人物获得2017年诺贝尔经济学奖,影响决策的“非理性”因素受到广泛关注。

比如,越是重要决策越需要长期的心理准备。从跨国旅行到买车、买房,即便充分掌握相关信息,人们在下定决心前还是会犹豫再三。从起心动念到获得付诸行动心理动能,这个这过程被形象地称为“种草原”,比如《我要带你去浪漫的土耳其》不知给多少中国人种了草。

医美并非刚需,客单价较高,还要“毁伤“受之父母的身体发肤,通常需要“暗中观察“很久。新氧社区就是一片“草地”,浇水的是PUC、UGC。目前6个微信公众号、20个微博账号和15个视频专栏构成的内容矩阵,累积了超过350万篇“完美日记”。

OTA(在线旅行平台)给出行业带来的增量很少,携程、去哪儿做得再好,不会有人因此从北京飞趟上海。

外卖平台相当一部分订单给餐饮行业带来增量。“天气不好”、“没胃口”、“不知道吃什么”,都会成为少吃一顿的理由。美团、饿了么让用户有丰富的菜肴可选,加上此起彼伏的促销活动,让本打算省一餐的用户下了订单。所以外卖平台的社会价值高于OTA。

新氧有870万月活用户,TA们在这里用“魔镜“测脸,心态复杂地阅读“美丽日记”。如果没有这个社区,没有被长年累月的种草,TA们接受医美机构服务概率会小很多。

除了浇水,还要有阳光,草才会长得高,医美领域的阳光是信任。看似暴利,而且门槛低,从各行各业涌入的从业者良莠不齐,损害了人们对医美行业的信任。

新氧如同早年的淘宝,借助IT技术,依靠广大用户的共同监督、点评,建立优胜劣汰机制,逐步建立人们对平台上医美机构的信任。

如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

关注虎嗅视频号,发现世界新奇特

原标题:《新氧跑到五环外种草》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司