- +1

贝恩:因售价下滑,前三季度中国快消品销售额同比跌0.1%

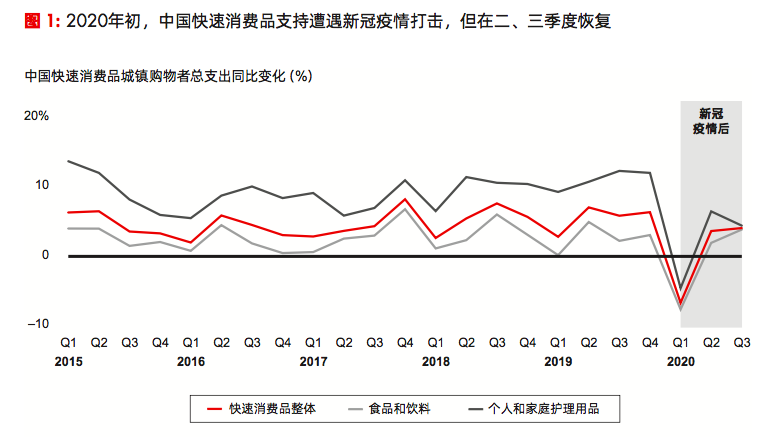

今年,中国快消品市场遭遇5年来的首次遇冷。

今年前三季度,中国快速消费品的销售额同比(较上年同期)下降了0.1%,而2016至2019年,我国快消品市场的销售额增速分别为3.6%、5.2%、5.2%、5.5%,连续三年保持了5%以上的增长。

12月2日,贝恩咨询公司和凯度消费者指数联合发布的《2020年中国购物者报告系列二》(简称:《报告》)披露了上述数据。

《报告》显示我国快消品市场五年来首次出现下滑,此外商品高端化的趋势戛然而止。

《报告》指出,今年以来新冠肺炎疫情引发消费者行为发生巨大改变,迫使我国快消品整体销售额增长趋势停滞。在今年最初几个月,疫情迫使谨慎的消费者开始囤积必需品,寻找低价商品,暂停任何不必要的消费,导致快消品整体支出大幅下滑。之后的二三季度,快消品支出有所恢复,但近期的增长不足以抵消市场年初的大幅下滑。

商品售价的下降是销售额增长下滑的最大原因。

数据显示, 今年前三季度,快消品平均售价同比下降了2.1%,销量增速则与2019年持平,均增长2%。而过去四年间,快消品平均售价的增速均在3%以上,一直能跑赢通胀,但这种高端化趋势在今年戛然而止。

“今年我们看到一个有意思的现象,经历了多年高歌猛进的高端化消费升级,中国市场的消费品价格第一次遭受到了紧缩的状态,一方面高端品牌都在降价,做更多的促销,另外一方面很多消费者转到低端品牌,这对中国市场还是有蛮大的影响。”凯度消费者指数大中华区总经理虞坚说。

值得注意的是,即使大部分快消品受疫情冲击,仍有部分品类逆势增长,成为我国快消品市场最大的亮点。 消费者为了度过封城和初步恢复阶段,囤积方便面、冷冻食品和其他主食,推动包装食品销量增长了7.2%,是2019年同期的3倍有余。

家庭护理产品则成为快消品领域中唯一价格上升的领域。 由于消费者囤积面巾纸、卫生纸、纸巾等家庭必需品,家庭护理领域的平均售价增长1.8%,销量增长7.1%,整体销售额取得了9%的增长。

在渠道方面,在疫情的早期阶段以及之后的恢复阶段,线上渠道继续吸引中国购物者。2020年前三季度,电商渠道占快速消费品销售额的比例为26.7%,高于2019年的21.9%。

数据显示,基本所有品类的电商渗透率都有显著提升。婴儿纸尿裤、婴儿配方奶粉、护肤品和彩妆等品类本就接近电商渗透率增长的上限,但疫情将其渗透率进一步提升了7个百分点以上,如婴儿纸尿裤的电商渗透率已达到81%;个人清洁用品、牙膏、面巾纸、卫生纸等日用必需品的电商渗透率增长最快,目前已接近30%。

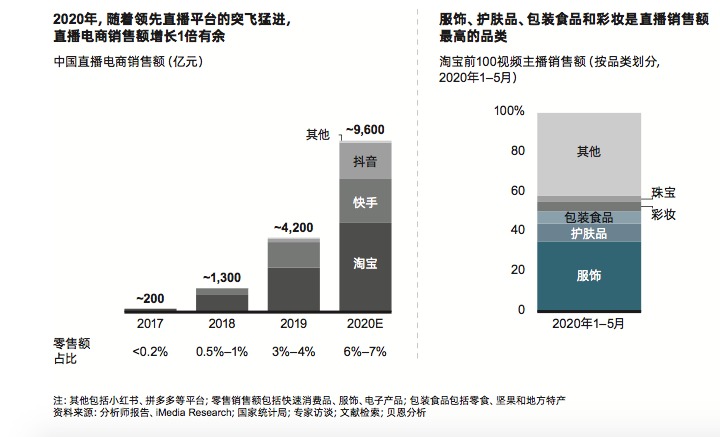

对于今年以来全面兴起的直播带货,《报告》预计直播电商销售额将从2019年的4200亿元增长至今年的9600亿元。直播销售额占快速消费品、服饰和电子产品整体销售额的比例达到7%,其中服饰、护肤品、包装食品和彩妆四大品类贡献了直播销售额的一半以上。

对于2021年中国消费市场的趋势,贝恩公司资深全球合伙人布鲁诺认为,2021年价格下降的趋势还会持续,但同时消费者在选择产品上会有两极化分化,部分追求性价比高的产品,部分青睐高端商品。

“不管对于品牌商还是零售商,2020年都敲响了警钟,要进一步提升组织的敏捷性和灵活性。组织必须加强自身的敏捷性来更好应对市场变化。”布鲁诺说。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司