- +1

地图暗战

原创 牧之 锦缎 收录于话题#四维图新1#腾讯3#百度2#自动驾驶4

相较造车新势力们动辄三四千亿人民币市值的丰厚泡沫,产业链神经末梢两家“明日黄花”,围绕高清地图著作权展开的一系列暗战,只在水面激起了有限波澜。

当事双方中名气更大一方,是在全球自动驾驶竞赛中有可能“起了个大早,却未必能赶上晚集”的百度(NASDAQ:BIDU)(详见),它是这场缠诉里本源案件中的被告。

另一方则是手捧金饭碗的A股上市公司四维图新(SZ:002405)——一家被市场与时代寄望多年,却始终潜藏在冰面之下的高清地图及商业智能服务解决方案提供商商。这样难以弥合的预期差,市值多年停滞不前即是明证。

中国人对个人抱负向来有“不鸣则已一鸣惊人”的憧憬。这场发生于自动驾驶大幕缓缓张开之际的地图暗战,意味良多,且魅影丛生。

01

腾讯触发四维图新嬗变

四维图新的核心明星产品,是拥有极高壁垒的电子导航地图销售业务,这也是其最大现金流来源。

不过,从2010年开始,由于中国汽车行业销量进入平台期,四维图新的导航业务收入也逐渐放缓,在中低端车型中,用户用手机导航替代车载导航的趋势也愈发明显。

从某个角度说,2015年前的四维图新,尽管仍然拥有不错的竞争力壁垒,但零增长的焦虑已经溢于言表。直至选择拥抱互联网巨头,全力投身自动驾驶,变成腾讯投资组合的最后一片拼图,成了四维图新过去十年最正确的选择。

2014年四维图新接受了来自腾讯的投资,后者以约12亿元的价格,购入了四维图新11.28%股份。

腾讯对自动驾驶和智能出行领域的雄心自不必多言:据统计,从2008年至今,腾讯在汽车交通领域总共进行了51笔投资,集中于整车制造自动驾驶、智慧出行以及二手车服务、汽车销售、金融等领域,几乎覆盖了汽车产业链的上中下游。

腾讯在四维图新上这一落子的考量相当长远:把四维图新纳入体系,腾讯一方面可以将出行生态内的其他投资与四维图新发生极高效的耦合赋能,另一方面,腾讯雄厚的资本背景,也给了四维图新完全不必考虑短期业绩,专注布局研发的底气。

接下来发生的故事也就顺理成章:

在此交易达成后,腾讯地图的基础数据服务,大部分已经切换成四维图新提供的基础数据库;此外,四维图新还与腾讯共同投资荷兰地图导航服务商HERE。对四维图新来说,有了腾讯助力,极短的时间内,出海探路的大框架已经搭建完毕。

不仅如此,在改变四维图新行为模式上,新股东也在潜移默化间发挥了巨大的作用:此后数年,四维图新在研发上的投入力度迅速提升。

2018-2019年两年间,每年四维图新在研发上的投入都接近12亿人民币。要知道,在2019年,四维图新的净利润仅为3亿左右。对四维图新来说,经历股权结构调整之后,短期的损益表在腾讯这样的重量级投资人眼中不再重要,四维图新开始了对自动驾驶的放手一搏。

02

智能驾驶新故事

连续多年的海量研发开支和四面出击的补充收购,过去几年,四维图新在智能驾驶/自动驾驶的产品线布局,力道精准到无以复加:

四维图新的第一个布局,是在高精地图完成范式颠覆。

从时间表上,大多数主流车企都将会在2021年前后实现L3级别以上的自动驾驶量产落地,而四维图新则率先破冰,成为了国内第一家获得L3及以上的乘用车自动驾驶地图数据服务订单的供应商——为宝马在中国销售的相关车型提供L3以上的高精地图产品服务。

对四维图新来说,与车载导航的一次性授权业务不同,高精地图业务的最大优势在于,高精地图的收费模式将变为收取初始费用+后续服务年费。

很多投资者没有注意到,这个类似于软件SaaS的生意模式对四维图新来说是估值范式的变化:

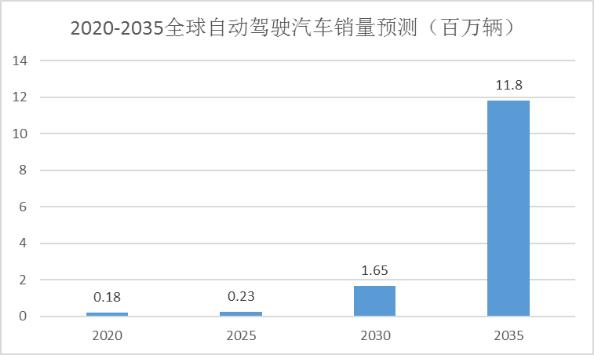

一方面,随着智能辅助驾驶渗透率的猛然提升,市场的指数级增长的曲线浮出水面。当前,图商提供高精地图的售价通常在500-700元左右,加上后期每年100元左右的服务年费,一套地图代表的收入接近1400元,假设未来智能驾驶/自动驾驶车辆年销量达到千万量级,高精地图的市场整体规模将达到百亿人民币。

另一方面,未来长期影响四维图新收入的核心变量,从对原来的每年汽车销售增量收费,一跃而转为对已装高精地图汽车的存量长尾收费,四维图新的收入受汽车行业周期的影响将大大下降,收入的平稳性和可预测性都变得更强。

也就是说,随着智能驾驶/自动驾驶时代的到来,四维图新不仅在未来几年,主打高精地图初装渗透率阶段获取极高的增长;而且还能够在之后继续维持长尾服务收入。

从一个不再增长的强周期品种,变为既有前期高增长,后期又有超长期可预测的现金流的SaaS服务公司,意味着四维图新很有可能将重演金蝶这些传统软件公司向SaaS估值切换的惊人一跃。

短期高投入下的净利润将不再是估值的拖累,四维图新在汽车领域的渗透率和全生命周期的收入将决定公司的估值水平。

四维图新的第二个布局,是在自动驾驶的算力芯片领域的补充收购。

为补充自己在自动驾驶方面的硬件短板,四维图新在2017年还收购了设计汽车算力芯片的杰发科技。

在车载芯片领域小有成绩的杰发科技,能够帮助四维图新成功覆盖车辆主动安全,车联网,车载信息娱乐和自动驾驶等一系列服务。这个收购帮助四维图新补全了算力版图,造就了公司集数据,算法,算力于一体的全面竞争力。

而且,投资者会很快发现,这是四维图新从纯粹的软件数据提供方,向自动驾驶软硬件一体化的解决方迈出的第一步。软硬件一体化的大趋势之下,四维图新的进化速度正在越来越快。

四维图新的第三个布局,通过高精地图和算力芯片的软硬件一体化搭建,构筑了车联网生态骨架。

在四维图新搭建的生态中,集齐了互联网企业,传统车企和车厂一级供应商,合作的车企包括奔驰,宝马,大众,而一级供应商中还包含了松下和Denso这样的大牌。

值得注意的是,传统的一级供应商通常以硬件为主,而传统的车联网企业则只关注软件领域。在这些玩家中,只有四维图新可以软硬件结合,提供端到端的解决方案,仅凭这一点,可以说,四维图新产品线的布局已经如入化境。

当然必须要指出的是,故事再好也需要转化为业绩果实。四维图新当前的市值窘境,显然还是在为既往以研发为核心的资本支出在填坑。至于未来能否一鸣惊人,投资者大抵也是要看人下菜碟,至少目前还是生疑的。

03

一场事先张扬的暗战

对外拿到腾讯赋权,对内产品线清晰布局,这之后四维图新与百度在法庭直接肉搏,在内行人看来,颇显气定神闲。

在11月20日,四维图新发布公告,北京知识产权法院一审判决,被告百度停止在百度地图上侵犯四维图新相关图形作品的著作权,同时向原告连带赔偿6450万元。

百度方面立刻开始反击:百度称,一方面,针对这个判决的上诉已经启动,另一方面,百度在法院同样以侵权名义,起诉了四维图新,并且要求赔偿9000万。

不过,细心的投资者不难发现,与曾经的合作伙伴百度撕破脸这趟官司,只是四维图新近年来茫茫多官司中的一个。

财报显示,四维图新于 2016 年 还在北京海淀起诉了360,立得空间信息技术,秀友科技等三家数据大咖滥用地图信息,涉案金额也接近一亿。

事实上,四维图新与百度的官司根源很早以前就已经结下。

一方面,牵手腾讯之后,四维图新与百度在地图领域的合作,在2016年只能宣告结束。合作结束之后,同样作为地图服务商的百度和四维图新的关系每况愈下。

从一审判决看,转为敌对关系之后,百度仍然有意无意的在使用四维图新部分数据。这一招自然让靠数据产出吃饭的四维图新选择对簿公堂变得在所难免。

另一方面,除了法律领域的激烈对抗,四维图新在车载地图领域的最大金主特斯拉,在今年年初也被百度无情切走。2020年1月17日,特斯拉官微于傍晚宣布“特斯拉地图数据服务商将更换为百度地图”。

四维图新迅速回应:这一次特斯拉对于车载导航在线功能的调整,不涉及四维图新为内置导电子地图数据和服务,我们仍然是特斯拉唯一可靠的伙伴。

尽管这个声明对市场预期没有起到任何作用,四维图新的股价接下来一周跌掉了11%。

在一些行业观察者看来,四维图新从曾经的人畜无害的小清新,一夜之间形象转为四处亮剑,与诸多巨头在法庭激烈对抗,背后似有真佛有意点化:

长期看,除了车载地图地图这个局部战场之外,腾讯在自动驾驶的核心战场高精地图领域,与百度或其他对手的对抗只会无限加深;

而这种动辄上亿的法律诉讼,除了秀肌肉意图之外,也能够预防性打击未来像百度这样在自动驾驶领域想要低成本走捷径的对手,可谓一石二鸟。

鉴于整场战事仍处于司法审理阶段,我们尚无法对个中涉案事实问题置喙。待最终结论水落石出,再度复盘这场暗战时,惟愿四维图新已有一鸣惊人的潜力;当然,也更愿百度自动驾驶这块基本盘固若金汤,不会再现其他商业版图一再遭遇他人蚕食的覆辙。

原标题:《地图暗战》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司