- +1

IPO终止,跌出热销榜,第一淘品牌韩都衣舍怎么了?

作者/陈曦

来源/熔财经

2020年的双十一落下帷幕了,谁卖得好,谁卖得不好,也到了总结的时候了。

在浦银国际证券整理的天猫双十一女装热销榜中,我们能看到排名前十位的女装品牌基本还是那些熟面孔,其中优衣库和波司登牢牢占据前两位,其他七个品牌略有升降,只有排名第十位的TeenieWeenie是新上榜的。

有新上榜的,就有被挤下榜的,是谁被挤掉了位置呢?

就是曾经红极一时、在2014年勇夺女装热销榜榜首的韩都衣舍。在2018年和2019年,韩都衣舍还分别排名第6和第8,到了今年就榜上无名了。这也意味着,最后一个“淘品牌”被挤下了热销前十,女装热销榜上全是线下传统大品牌反攻线上。

再结合今年5月11日,韩都衣舍主动撤回了上市申请,终止了上市辅导,短期内无缘A股。要知道,在2016年12月28日,韩都衣舍作为淘品牌第一股风光上市新三板。2018年3月1日,仅过了一年三个月,韩都衣舍从新三板主动摘牌,谋求主板上市。而现在,主板上市也暂告一段落了。

韩都衣舍怎么了?或者说,淘系品牌们遇到什么难题了?

韩都衣舍野蛮生长

用“野蛮生长”来形容韩都衣舍,是不过分的。

韩都衣舍创始人赵迎光曾经是某国企的驻韩代表,在韩国率先感受到了发达的电商产业。这也是韩都衣舍这个品牌和韩流结缘的开端,此后,韩都衣舍正如其品牌名称中的“韩都”所示,与韩流深度捆绑。

2008年3月,赵迎光开始了韩都衣舍的运营,最开始,韩都衣舍的定位是韩风快时尚,主要经营模式是韩国代购。韩都衣舍先在淘宝上卖货,有人下单以后就在韩国网站购买。

一年后,韩都衣舍由韩国代购转为中国代生产,由国内工厂生产、发货,韩都衣舍负责零售。

韩都衣舍没有线下实体店,所有的销售全在阿里巴巴的淘宝店铺内,故而称之为“淘品牌”。产品的销售逻辑全在一个“淘”字,消费者们穷尽搜索,淘到好物,商家购买搜索关键字,增加露出。

彼时正是阿里巴巴和淘品牌们互生共荣的繁荣期,刚刚“触网”不久的国人们在淘宝上疯狂网购,淘品牌们靠着流量红利呈几何倍数野蛮生长,而阿里巴巴通过淘品牌们塑造的口碑不断扩展边界,同时又收取淘品牌们稳定的渠道费。

消费者、淘品牌和阿里巴巴形成了三方共赢的状态。韩都衣舍就是在这片沃土之中,抓住机会、脱颖而出的品牌之一,2010年韩都衣舍成为淘宝服饰类综合人气排名第一,会员达到200多万。紧接着的2011年,韩都衣舍拿到了IDG数千万美元的投资。

韩都衣舍的火爆和“韩流”在中国的盛行也是密不可分的。

自2000年开始,一部《蓝色生死恋》仿佛为国人打开了新世界的大门,国人从《渴望》这种苦情家庭剧,转向了俊男靓女甜甜地谈恋爱的时尚偶像剧。此后《夏娃的诱惑》《冬季恋歌》《浪漫满屋》等等一系列韩剧让国人为之着迷。

不仅缠绵悱恻的爱情故事赚足了国人的眼泪,主角们的穿搭也成为了国人们竞相模仿的对象,像裴勇俊和崔智友各种大衣+围巾的搭配,在剧集播放之后,不少人学会了花样系围巾。

好风凭借力,送你上青云。韩都衣舍乘上的就是这股东风。

2014年,一部《来自星星的你》火遍大江南北,啤酒和炸鸡成为了当年最热的网络用语,韩都衣舍签下了《星你》的女主全智贤,当年还签下了韩国“国民弟弟”安宰贤。

2014年也是韩都衣舍的巅峰时刻,在当年的双十一,韩都衣舍以1.98亿元战绩,获得女装冠军;并获“双12”和全年度两个冠军头衔,成为天猫史上首个“三冠王”。

之后,韩国大热的朴信惠、池昌旭、尹海英等韩国明星都先后成为韩都衣舍的代言人或者是形象大使。

除了打明星牌之外,韩都衣舍还冠名韩国明星粉丝团。这其实是更精准的营销方式。喜欢韩国明星,并且成为铁杆粉丝的小女孩们,和有意向购买韩都衣舍衣服的人群高度重叠。

韩都衣舍深谙年轻女孩们爱穿个新鲜的心理,快速上新。库存不多,抢完就算,卖不完的隔周就打折甩卖。

至于质量,显然不是追求“快”的韩都衣舍首要关心的,甚至也不是购买韩都衣舍的消费者们首要关心的。

只要美,只要新就够了。

2017年的韩都衣舍,全年上新甚至达到3万件,而Zara的每年上新也不过1.2万款,韩都衣舍超过了Zara的两倍。

努力之后的原地倒退

在《爱丽丝梦游仙境》中,红桃皇后告诉爱丽丝,你只有奋力奔跑才能留在原地。但韩都衣舍所处的商业环境比童话中的仙境还要更加残酷,即使它奋力奔跑了,它也依然在倒退。

而复盘韩都衣舍的倒退,“熔财经”能发现,韩都衣舍的倒退固然有其自身的原因,但更多的原因却是做对了决策也难以避免的。

第一,没有一成不变的年轻人。

女性消费者不再那么青睐韩都衣舍,是因为它的受众发生了变化。

韩都衣舍最早的追随者们,是那些大学女生或者是刚出社会的女白领,她们口袋空空,但又爱美爱打扮,追求款式新颖。而彼时韩国的服饰穿搭,在整个东亚地区都属于前沿。比如下图中《浪漫满屋》的宋慧乔,她的穿搭在2010年之前可以说是非常有范儿的了,有内搭、有外穿,绿色内搭抢眼,白裙子清新,印花衬衫没有扣子,只是随意的系一下,完全不是那些死板的白衬衣,扣子从头系到尾。

但当初喜欢韩都衣舍的那批人长大了,他们或者随着收入的提升,走入了轻奢、奢侈品品牌的怀抱,比如MaxMara、Burberry等;或者在原来的购物水准之下,走入了更加简洁、耐看的优衣库的门店内,和更爱追潮流、追大牌造型的ZARA门店中。

当然永远有人18岁,但现在年轻一代的审美和购物习惯早就不同了。

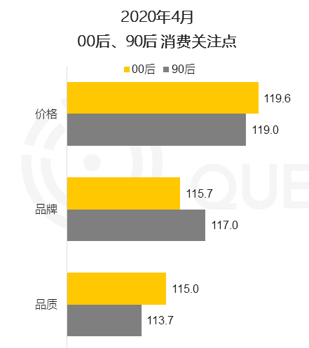

在QuestMobile的《2020新国货崛起洞察报告》显示,90后和00后仍然看重价格,但是价格之外,他们也看重品牌和品质。所以并不是便宜就能满足他们的需求,品质也要好。

而且90后、00后的购物方式也发生了显著变化。从过去的有计划、主动搜索式购买不同,现在的年轻人更多的是被内容推荐所吸引,在“种草”之后选择购买。

购物的逻辑发生了变化,商家们的逻辑也发生了变化。过去斥巨额营销费用购买搜索关键字的淘品牌们不香了,反之崛起的是各种带货主播,头部如薇娅、李佳琦,中腰部还有各种网红明星,如周扬青、张大奕等。

第二,传统服装品牌进入天猫,挤占淘品牌生存空间。

2009年4月,优衣库进驻淘宝商城,11月优衣库官方旗舰店月销售额突破1千万元。2010年的双十一,销售前两名的店铺分别是博洋家纺和杰克琼斯的旗舰店,两家当日的销售额均突破2000万。

没有线下店曾经是淘品牌的优势,能节约大量成本。但是当线下品牌反攻线上时,没有线下店却成为了淘品牌的劣势。因为线下店有天然的优势:

首先,线下店其实是将线下的流量转换成线上的流量了。比如,有人就是很喜欢优衣库的摇粒绒外套,当秋冬季节来临时,她原本的选择是去门店购买一件摇粒绒外套,有了线下店以后,她直接选择在天猫旗舰店下单。换句话说,她要购买一件优衣库摇粒绒外套的需求并没有改变,只是从线下购买这个场景,转换成线上了,线上店增加了消费者购买的渠道。

其次,线下店增加了人们对品牌的认知。很多人喜欢在线下店试过以后,再到线上下单同款。所以线下店的存在,增强了消费者对品牌的认知。就像一款牛仔裤,商家在介绍页面里再怎么说修饰腿型、臀型,都不如消费者线下试一试来得直观。人们在线下店找到了认同感之后,再回到线上下单,就不会有顾虑了。

另外,线下品牌通常有完整的销售、生产、物流业务线,而淘品牌只有几个人,最多几十个人组成的小规模运营团队,生产和物流全部交给水平参差不齐的中小代工厂。当遇上双十一这样的重大促销时,如何解决客服咨询、集中生产、快速发货这样的问题,传统大品牌对淘品牌几乎是降维打击。

大品牌因为规模化生产,成本可控,即便是价格战,它们也有足够的粮草,这远远不是依靠微薄利润做中间商赚差价能支撑得过来的。像2016年优衣库全场五折的底气,就来自于品牌实力的支撑。

除去这些外因之后,韩都衣舍并不是没有内症的。韩都衣舍曾经引以为傲的阿米巴小组式管理,以产品小组为核心,小组成员要负责自己组内产品的设计、生产、销售等全程运营。

这样的打法其实就是人海战术,激发员工打出爆品。但这种打法的弊端也很明显,既然是爆款,那独属于韩都衣舍的品牌记忆点在哪里呢?虽然优衣库同样是“快时尚”,但优衣库在快速的同时,创造了记忆点,比如它的摇粒绒、Heatech系列保暖内衣等,都是品牌的常青产品。

只有爆品没有记忆点,消费者来得快走得更快,无法沉淀成品牌的忠诚粉丝。

淘品牌们的挣扎与突围

韩都衣舍的困境不止是它独有,“熔财经”可以说这是所有淘品牌们都面临的困境。

有一些大的淘品牌尝试着从线上走向线下,然而成绩不甚理想,比如茵曼、裂帛等淘品牌。茵曼品牌创始人方建华曾表示“今天的零售形势,迫使我们不能再只盯着电商做业绩了。”于是在2015年,茵曼就尝试着走向线下,启动“千城万店”战略,计划到2020年开店10000家。但到了2019年,茵曼“万店”的愿景只完成了600家。

淘品牌们虽然将店开到了线下,能够和线下品牌在同一层内竞争,但高昂的租金和铺货,成为了其不能承受之重。某连锁百货的数据显示:在国内三线城市,实体店的年租金接近每年每平方米3000元,而一线城市则超过6000元,一些黄金地段费用更高。

淘品牌们面临的另一个问题是,谁要在商场里购买寂寂无名的线上品牌呢?从消费者群体来说,热衷网购的和热衷逛商场的,本就是重叠度较低的两类消费人群。而做大一个品牌,又岂是朝夕之功?

阿里也曾试图拉一把淘品牌。在《深网》的报道中曾提到,2016年4月,阿里巴巴集团召开阿里新零售平台商家大会,会上曝光了阿里集团对于线下布局的大型战略:将带领一群淘品牌杀入线下。阿里巴巴给淘品牌们画的大饼则是三个目标:第一,一年时间内拥有100家独立专柜体验店;第二,真正实现两条腿走路,双线同品同价O2O模式,更加稳健的品牌路线;第三,提升品牌的知名度和美誉度,获取黏性更高的用户资源和流量。

这个项目的生命周期只维持了一年,便宣告无疾而终。

一同无疾而终的,还有淘品牌们的上市之路。茵曼、裂帛和十月妈咪等曾提交IPO申请后主动撤回,丽人丽妆则上市被否。这就意味着,淘品牌们在渠道的扩宽之路不顺之后,连资本的支持也快要失去了。

资本都是嗅觉灵敏的,这几年,红红火火的生鲜电商、同城配送、直播带货,谁还会愿意将钱投入到前景渺茫的淘品牌们身上呢?

消费市场的故事常讲常新,今天还是风口上的猪,明天就跌落泥潭难以动弹;今天尚寂寂无名,转眼就一夜成名天下知。

淘品牌煊赫一时,但并不意味着淘品牌们就没有明天,它们或许可以寻找更多的可能和出路。在拼多多上,有大量的拼品牌,它们靠着拼单、补贴卖出了圈,在直播上还有更多的红人品牌,凭借着网红主播的卖力带货,卖出了天量销售。

谁能笑得更久?那就各凭本事了。

*本文图片均来源于网络

熔财经:城市商业新媒体,区域经济链接者,产业趋势发现地。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司