- +1

造香公司风再起:美妆日化上游的“隐秘印钞机”

“香精香料市场的增长主要来自亚洲市场。”

本文为元气资本第49篇原创文章

分析师)Rexi

核心内容

1、化妆品、护肤品公司愈发注重添香,香精香料可增加产品的使用价值与经济效益。

2、香精香料行业呈现“四超多强”格局,中国本土企业竞争实力如何?

3、本土细分龙头上市公司科思股份如何在巨头主导的市场实现突破?

有香气,更有灵魂:香精香料为何如此重要

香奈儿的山茶花系列、茱莉蔻玫瑰系列、MFK Oud系列、南法庄园、香邂格蕾……近年来,随着消费者对香气越来越讲究,化妆品、护肤品公司也愈发重视添香。香精香料影响了加香产品的使用价值与经济效益,也为化妆品行业及产品带来更多创新性突破。

事实上,化妆品等日化产品中的香味是由添加到其中的香精香料产生的。在日化产品的15个大类200余个品种中,香料香精虽然只有0.1%-2%的轻微用量(香水类用量较大些,约为5%-20%),但对产品举足轻重。

香料与香精密不可分。香料是可以带来香味的化合物,经过调香师调配后能获得香精,从而应用于终端消费产品,成为嗅觉的“美化剂”。根据来源,香料分为天然香料和人工合成香料。根据使用场景不同,香精也可分为食用香精、日化香精和烟草香精。

香精香料的基础功能就是添香除味,这也成为被添加到美妆产品、日化用品中最重要的原因。日化产品原料众多,其中有些不可避免地带有刺激性气味,香精香料起到了掩盖刺鼻气味的作用。

另一个作用是迎合消费者的偏好,产生令人愉快的气味,提升产品档次。从消费者心理层面来说,一款具有迷人香味的化妆品表达出来的效果使得产品更饱满有内涵,甚至还能显示自己气质出众、有高级感。

此外,香精香料还有感官暗示(Sensory Cue)的作用。据相关研究显示,不同的香精香料能完全改变消费者对产品的接受程度,例如消费者会得出这样的结论——使用高端香精的抗敏霜的舒缓能力,大大高于同样料体但使用低端香精的抗敏霜。

基于以上种种原因,最近涌现出越来越多主打香气的热卖商品也就不奇怪了。

竞争格局:国际龙头垄断,国内行业集中度较低

通常来讲,大型化妆品公司会配置专门的部门负责产品的香型调配,而中小型化妆品公司一般不具备调香能力,往往会购买香精香料公司调好的香精添加使用。

近年来,全球香精香料市场稳定增长,2020年,受到新冠疫情影响,洗手液产量大幅增加,合成洗涤剂产量增加,对日化香料需求也有所刺激。

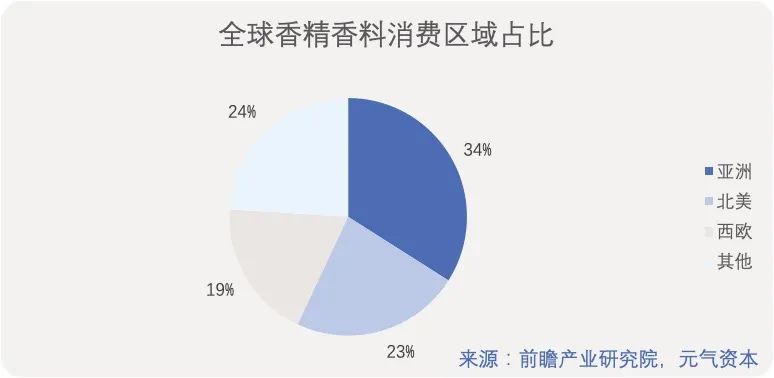

根据Leffingwell的数据,2019年全球香精香料总消耗量在282亿美元左右。从区域来看,香精香料市场的增长主要来自亚洲市场,其中中国将以6.4%的高增速继续增长,亚洲其他地区预计增速为4.8%。

根据前瞻产业研究院的统计,2017年从香精香料区域的需求来看,亚洲为规模最大的市场,占全球总销售额的34%,紧随其后的是北美的23%和欧洲的19%;2019年,亚洲仍为最大消费市场,且占比已上升至41.28%。

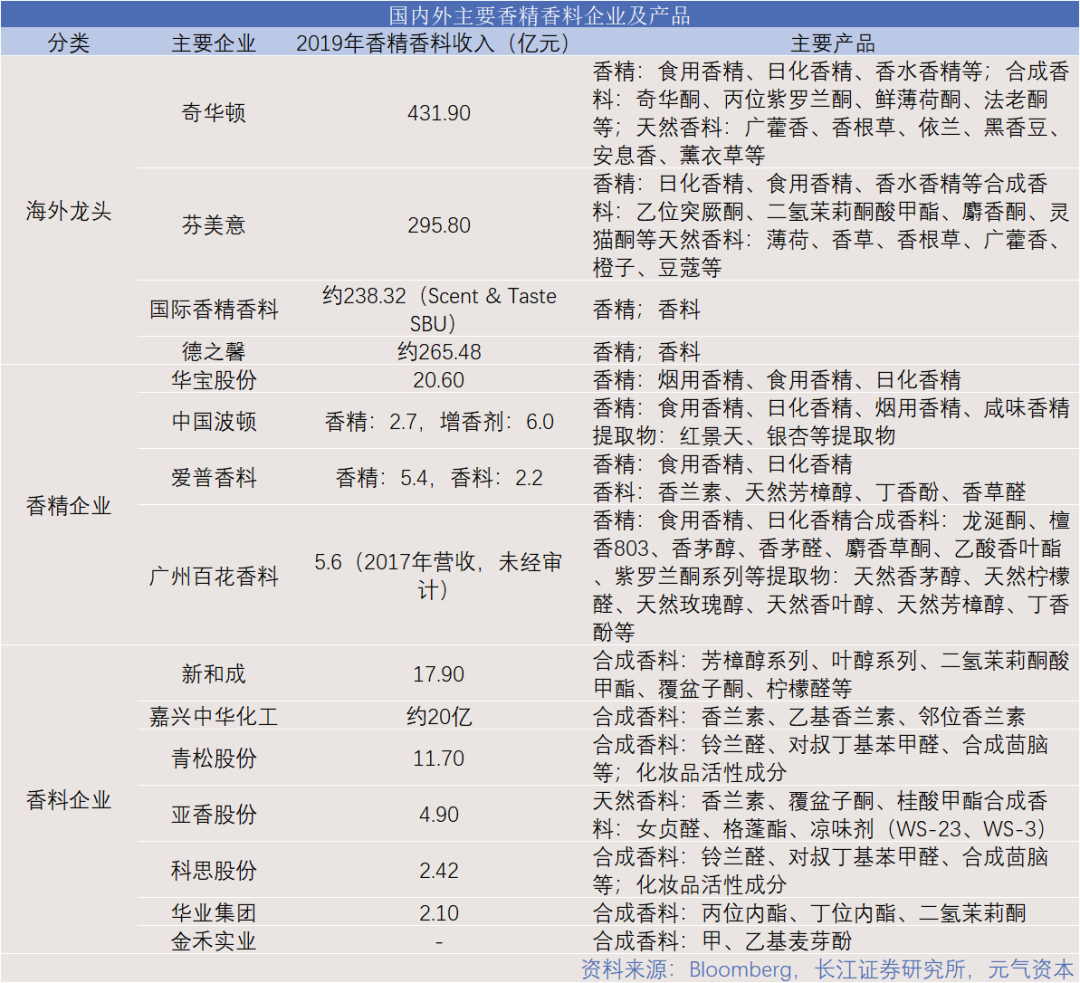

而全球香精香料市场垄断在前10家巨头企业手中,2017年行业CR10高达77.0%,形成了“四超多强”的供给格局,奇华顿(Givaudan)、芬美意(Firmenich)、国际香精香料(IFF)和德之馨(Symrise)“四大金刚”居于第一梯队,第二梯队主要为日本、美国和中国的企业如曼氏、高砂、森馨、罗伯特(芬美意持股)、长谷川和华宝国际(0336.HK)等。

自2016年起,四大香精香料巨头的营收和利润保持高速增长,以奇华顿和IFF为例,奇华顿2019年营收折合人民币431.41亿元,较2015年的复合增长率为10.7%。剔除掉收购花臣的影响,IFF 2019年实现营收折合人民币252.53亿元,较2015年的复合增长率为7.4%,营收增速均远高于行业增速。

奇华顿(左)和IFF(右)营收与增速图(来源:Bloomberg,国海证券研究所)

值得注意的是,国际香精香料巨头始终保持高毛利率,奇华顿和IFF的毛利率从上个世纪以来一直维持在40%以上。这主要是由于香精香料占下游企业生产成本较低,但下游企业对产品质量较高,议价能力相对弱。而奇华顿等供给方垄断了专利配方的独家供应,较为强势,能够维持高毛利水平。

国际香精香料巨头毛利率对比图(来源:Bloomberg,长江证券研究所)

据元气资本调研,新型香精香料产品能给产品带来差异化,增加下游客户粘性,从而抢占市场份额。因此,香精香料龙头企业均十分重视研发,一般研发投入占总收入在6-9%。极高的研发投入铸造了行业极高的竞争壁垒,促进了行业垄断竞争的格局。

我国香精香料企业数量众多,现有生产企业1000余家,分布多集中在广东、江苏和山东。2018年,我国香精香料行业CR5仅为21.2%,整体集中度较低。总体而言,我国香精香料企业的竞争优势不明显。

与国外企业相比,我国香精香料企业规模较小,产业链一体化程度仍有较大提升空间。

香精企业中,华宝国际(0336.HK)、中国波顿(03318.HK)、爱普香料(603020.SH)等在食用香精、日化香精和烟用香精领域各有所长。香料企业中,新和成(002001.SZ)、金禾实业(002597.SZ)和嘉兴中华化工以合成香料为主,青松股份(300132.SZ)以天然香料为主,亚香股份在天然香料和合成香料均有所布局,科思股份(300856.SZ)主要以化妆品用合成香料为主。

国际巨头正向中国转移产能

近年来,随着我国居民消费水平提高,全球香精香料工业向我国持续转移,行业市场规模迅速发展。2018年,中国香精香料行业市场规模在403.2亿元,自2005年至2018年年均复合增速为9.1%。

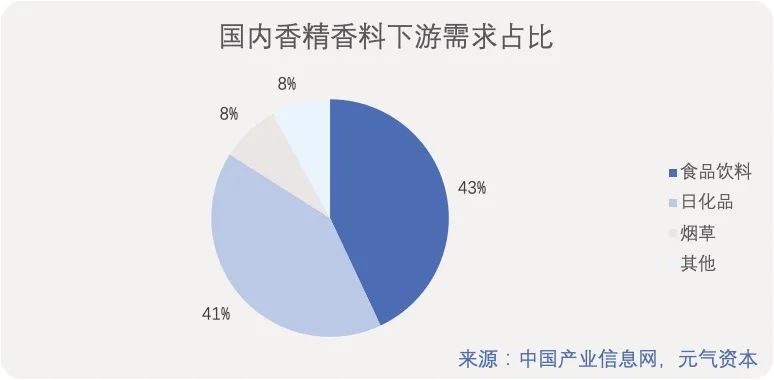

在我国香精香料的下游应用中,食品饮料和日化产品的占比大,分别为43%和41%。另有少量的需求来自于烟草行业。

快速增长的中国市场也吸引了国际前十大香料香精企业的注意,各大厂商纷纷加大在华投资,新建研发中心以及生产基地。

但是,目前香精香料高端市场仍是由欧美日的大公司垄断,这些企业选择把相对低端的香料产能转移到以中国为首的发展中国家,而把高端的香精产能留在本土。

2020年10月,奇华顿全球最大的工厂在江苏省常州市建成并正式投产,该项目投资金额高达1亿瑞士法郎(约合人民币7.3亿元),总占地面积76000平方米,计划年产38000吨香精香料。奇华顿CEO Gilles Andrier表示,“公司当前将亚洲视为其增长战略的关键,新工厂将极大提升公司在东北亚的生产力和对客户的服务能力。”

2019年9月,芬美意在中国全新的上海香水创意中心正式开业,并已和气味图书馆等在中国市场比较知名的香水品牌开展了合作。芬美意中国区总裁Paul Andersson表示,“中国目前是芬美意全球第二大市场。”

德之馨早在1982年就正式进入中国,其全球总裁Achim Daub曾表示,“10年前,中国是德之馨第五大市场(特指香精和护理板块),如今,中国已经跃升为德之馨在全球的第三大市场。” 2018年4月11日,德之馨东北亚创意中心落成仪式在上海浦东金桥举行;今年4月,德之馨宣布和三草两木联合成立实验室;5月,德之馨与Babycare在杭州签署战略合作协议;同月,德之馨南通工厂正式开始非危化品的商业投产,这一总投资高达5000万欧元的重大项目,最终将形成年产量4.5万吨香精香料的生产能力。

科思股份与中国香精香料公司的竞争力

今年5月,中国香料香精化妆品工业协会理事长陈少军表示,我国化妆品生产企业数量已经激增至5000多家,产值近4000亿元,保持着两位数的复合增长率,已经成为世界第二大化妆品消费市场。

但我国日化美妆产品行业的香精香料公司仍较国际巨头有不小差距,全球高端护肤品市场至今仍由海外企业占据,国内美妆日化香料香精行业在技术上也有待进一步探索。

值得注意的是,随着我国香料香精化妆品原料步入成长阶段,市场接受度逐年提升,化妆品原料香料的毛利率也逐年增加。在这样的背景下,今年以来,生产化妆品香料的科思股份(300856,SZ)、新瀚新材与华业香料(300886.SZ)纷纷已经或正在冲刺IPO。

科思股份是国内化妆品活性成分及合成香料龙头公司,今年7月22日,公司在深交所上市。从主营业务来看,科思主要做日用化学品原料,具体分为防晒剂等化妆品活性成分及其原料、合成香料及其他产品三大板块,2019年产能分别为23460吨、9800吨、5300吨。科思股份目前也是全球最主要的化学防晒剂制造商之一,从事合成香料的研发、生产和销售已近 20 年,成为铃兰醛等合成香料细分领域的主要生产商之一。

科思股份2020年中报显示,按产品分,化妆品活性成分及原料的营业收入为3.85亿元,同比减少9.66%,毛利为2.45亿,同比增加8.24%;合成香料营收为1.67亿,同比增加40.18%,毛利为1.10亿,同比增长6.33%。

公司的净利润增长趋势良好,2016年至2019年,除了2017年原地踏步外,增长率分别为105.91%、-1.62%、102.78%、77.16%,业绩成长性较好。

科思股份最主要的产品均处于美妆日化行业这一快速增长的赛道,虽然只是生产化妆品原料,但其最主要产品防晒剂的全球市场占有率高达27.88%。要知道,在乳液、隔离霜等化妆品、护肤品中都需要添加防晒剂,因此公司自然能享受到美妆日化赛道的红利,下游客户也基本涵盖了全球知名化妆品品牌和香精香料公司。

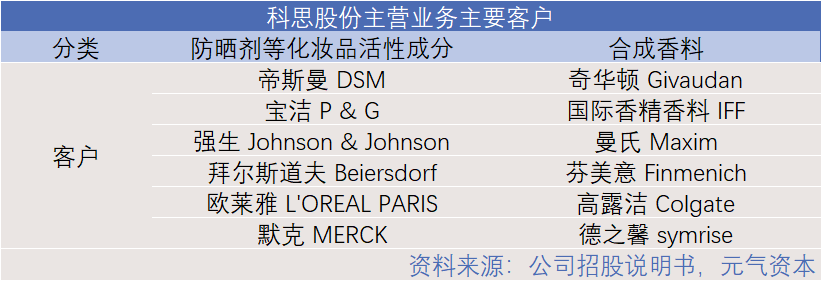

如今科思股份的产品已进入国际主流市场,其中防晒剂等化妆品活性成分主要客户包括帝斯曼、宝洁、强生、欧莱雅等大型终端化妆品巨头和专用化学品公司;合成香料主要客户包括奇华顿、芬美意、德之馨等全球香精香料巨头及高露洁等口腔护理品公司。这种对国际化妆品大牌的直供能力在国内实属稀缺。

以科思第一大客户帝斯曼为例,公司2015年与其开展合作,2017年成为其独家合作商,为其品牌Parsol系列防晒剂提供产品。根据国泰君安证券推算,帝斯曼采购科思防晒剂产品的成本平均占帝斯曼自有品牌产品售价的约39%。

这些全球知名化妆品、香精香料品牌普遍具有行业壁垒高、原料供应商筛选严格、合作稳定等特点,科思股份能与众多下游国际品牌建立合作证明了其技术水平较高且产品质量稳定,且具有一定的成本优势。元气资本认为,凭借科思股份的全球竞争优势,未来公司合作客户的深度和广度增长依然可期。

科思股份香精香料主要产品包括铃兰醛、对叔丁基苯甲醛、合成茴脑三大类。铃兰醛对皮肤的刺激性小,对碱稳定,被广泛用于具有百合、丁香、玉兰、茶花等香型的肥皂、洗涤剂及花香型化妆品中;对叔丁基苯甲醛是铃兰醛的重要中间体;合成茴脑则主要用于牙膏与漱口水中。

以铃兰醛为例,科思股份与巴斯夫,克拉玛是全球仅有的三家能规模生产铃兰醛香料的厂商。目前美国巴斯夫因疫情影响,大部分生产线已停产,其生产的产品从8月起全面提价。而科思股份香精香料产品线和巴斯夫高度重叠,这样看来随着同业产品供给量大量减少,科思未来也有涨价的可能。

科思股份通过IPO募集资金,用于高端日用香原料及防晒剂配套项目及研发中心建设项目。其中重点项目包括马鞍山科思化学有限公司的年产25000吨高端日用香原料及防晒剂项目,新建了水杨酸甲酯、香豆素、水杨酸苄酯等产品线,合计约5000吨产能。完全投产后预计可带来约1.8亿元的新增收入。

除了合成香料以外,科思第一大业务——化妆品活性成分的市场需求也在稳步提升。

据元气资本调查,化妆品活性成分原料包括防晒、保湿、美白、控油、嫩肤、除皱等多种功能的产品。如前所述,科思目前的化妆品活性成分业务单元以防晒剂为主。

根据Euromonitor预测,2020年防晒剂全球市场规模将达到115.7 亿美元,2016-2020年均复合增速为5.6%;其中,中国市场规模14.1亿美元(占全球比重约12%),2016-2020年均复合增速为13.5%,远超全球平均水平。

且随着人们防晒意识的提升,除防晒霜、防晒乳等常规产品外,其他类型化妆品也开始注重防晒功能,防晒剂应用领域拓展到唇膏、面霜、眼霜等更广泛的产品中。

防晒剂市场过去主要由包括巴斯夫、德之馨、帝斯曼等海外企业占据,之后质量优异并拥有成本优势的国内企业逐步纳入国际化妆品原料供应体系,在这一行业趋势下,科思股份防晒剂产品全球市占率从2017年的20%左右提升至2019年的27.88%。

目前,科思是全球最主要的化学防晒剂制造商之一,主要产品阿伏苯宗供不应求,未来还将有2000吨新增产能;另一产品广谱防晒剂P-S于2017年开始生产,此后快速放量,2019年该项营业收入占到营业收入的9.1%。

值得注意的是,科思通过美国FDA审核和欧盟化妆品原料规范(EFfCI)认证,成为国内少数经认证的国际日用化学品原料制造商。

科思股份的潜在挑战

然而,刚上市不久的科思股份仍然面临诸多问题。

比如,科思股份是典型的家族型企业——实控人为周久京与周旭明父子,根据公司2020年三季报,父子二人合计控制着科思股份61.48%的股权。这种类型的股权结构或是不受机构投资人青睐的原因之一。

第二,科思非常依赖海外客户,且客户集中度高。科思股份2019年国内销售占比10.52%,国外销售占比89.42%,前五大客户贡献公司收入的约70%。科思的第一大客户帝斯曼,2018年与2019年为公司贡献收入4.2亿与4.5亿,占比分别为43.1%与40.5%。如果科思主要客户因经营情况发生重大不利变化而减少对公司的采购,将在一定时期内影响公司的产品销售和盈利能力。

第三,科思股份的大客户在某些领域亦是公司的竞争对手。公司的第二大客户是国际香精香料行业“四大金刚”之一的德之馨,但德之馨能够提供原膜散酯、奥克立林、阿伏苯宗、水杨酸异辛酯等产品,在防晒剂领域与科思形成竞争。

然而,较低的毛利率显示出科思股份的竞争力还无法与具有“垄断优势”的国际香精香料巨头相比。2019年公司综合毛利率为30.76%,较国际巨头的毛利水平差距在10个百分点上下。科思股份的毛利率主要受到原料成本和产品售价影响,其中上游原料主要是石油化工品,受油价波动影响较大。在研发、销售等方面和德之馨等香精香料公司的绝对差距较为显著,短期内也很取得较大突破。

面对挑战,如何破局?

由于疫情对防晒产品销售的影响,今年上半年,主要依靠海外市场的科思股份化妆品活性成分及原料产品营收下滑了9.66%。时至今日,这个影响都还在持续,从而影响了公司财务表现及股价。

元气资本认为,科思股份若想把握住高速发展的国内香精香料化妆品市场,未来需要做出相应的发展战略调整。疫情之后,科思应当凭借其拓品类能力减少对帝斯曼等大客户及单一产品的过度依赖,加大对国内市场的拓展力度,实现国外与国内市场的同步发展。

科思也发现了过度依赖单一产品及客户的问题,开始从多角度拓展其产业链。从横向产业链来看,科思近几年根据市场情况,挑选了一些专利保护期快到期的合成香料、防晒及其他化妆品产品(如美白、清洁、除皱、保湿类)进行一定量的技术储备,未来一到两年会有一些新的品类上市,争取往更多元的领域突破,进军个护原料市场,达到利润的快速提升。

其中,高性能美白剂是公司未来的重点发展方向之一。美白剂市场广阔,主要应用于美白亮肤类化妆品。根据Grandview research的数据,全球美白亮肤产品市场在2019-2025年以7.4%的年均复合增速增长,预计2025年市场规模将达到137亿美元。按国别来看,亚太地区所占全球市场份额高达90%,尤其在中、韩、日、印等国市场份额较大。这对于科思股份在国内拓展具有很大的战略意义。

此外,在合成香料方面,科思股份在现有几种香精香料的基础上,将开展吐纳麝香、覆盆子酮、新铃兰醇、牛奶内酯、白花醇、香芹酮等产品的工艺开发,未来会重点考虑上下游开发,争取形成产业集群。

纵向延伸来看,科思股份表示凭借其成熟的原材料业务及与下游客户的已有合作,未来进军ODM/OEM行业比较顺畅,ODM/OEM厂商毛利率区间为25%-40%,高于公司目前的20-30%,也将提升公司盈利水平。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司