- +1

Q3财报背后金山软件的“游戏”困局

原创 港股研究社 港股研究社 收录于话题#港股136#港股研究社162#财报解读15

文 | 港股研究社

北京时间11月17日,金山软件对外公布了今年三季度财报。财报公布后,不少机构对金山软件上调评级并提高目标价,其中包括大摩、小摩、大华继显等投行;在富途最新一期分析师预测当中,对金山软件的目标价甚至高达55.3港元。

作为国内领先的应用产品和服务供应商,金山软件当然有其值得肯定的层面。其三季度的财报也透露出了一些可圈可点的地方:

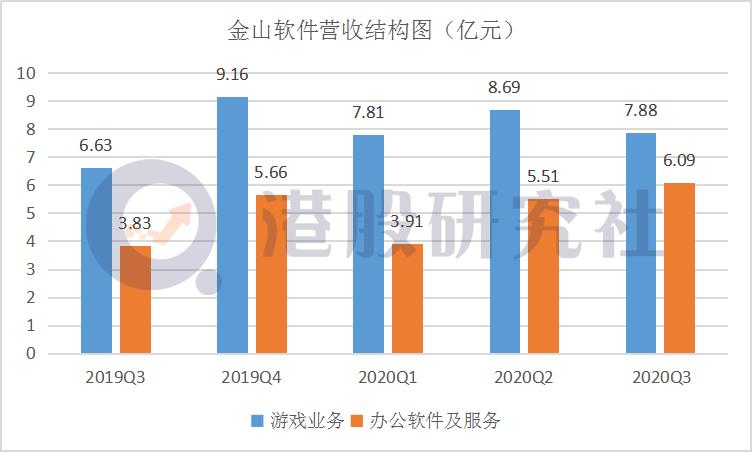

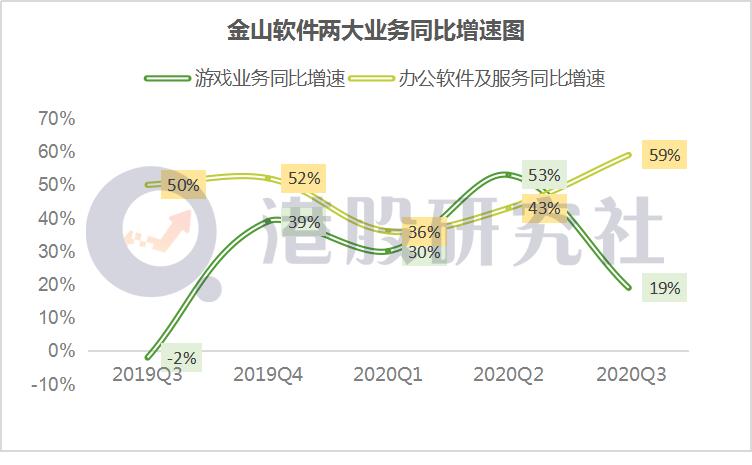

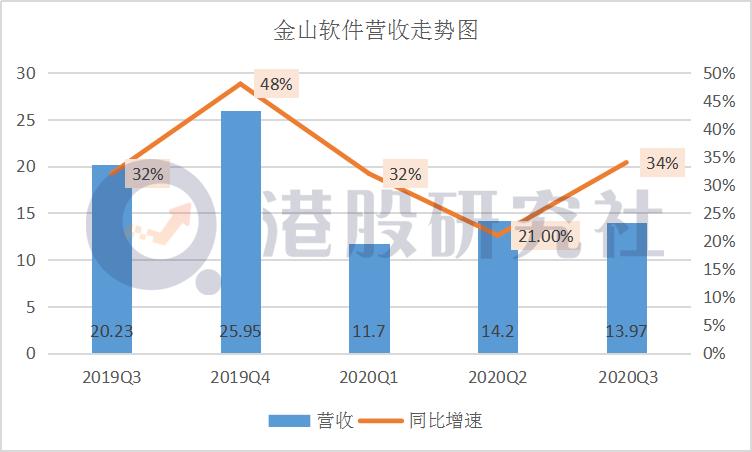

营收约为13.97亿元人民币,同比增长34%;其中,办公软件及服务、网络游戏业务的收益分别同比增长59%及19%;

营运溢利3.61亿元,同比增长120%;

归属母公司拥有人应占溢利约人民币6.67亿元,同比增加约17.5倍,基本每股盈利约0.49元。

但资本市场似乎对此并不是那么满意,18日港股开盘,金山软件股价低开低走,跌破多条均线,截至当日收盘下跌3.78%,报42港元。截至发稿,续跌2.98%,报40.75港元。这也体现了,投资者对金山软件的一些担忧。

游戏红海里

金山软件该如何探寻增长密码?

当前,国内的游戏领域早已呈现百家争鸣的格局。

腾讯、网易在游戏领域早已形成强大头部效应,移动游戏行业集中度高。数据显示,2019年腾讯游戏市占率达到了57%,牢牢占据着龙头位置;网易游戏以18%的是产率位列第二,与腾讯共同组成了国内移动游戏行业额的第一梯队,海外市场二者也是不断开疆拓土。

除此之外,老牌厂商三七互娱和完美世界市占率分别为6%和3%。但随着游戏市场商业价值的愈发显现,不少巨头和新兴游戏仍在不断涌入,比如扬言从不游戏的阿里巴巴、信息流功能强大的字节跳动,受Z世代喜爱的B站,纷纷入局瓜分市场蛋糕。

虽说金山软件三季度的游戏营收达7.88亿,同比增长19%,但相较于这些巨头而言,这一营收体量难免有点尴尬。在游戏行业市场集中度高,头部效应愈发明显的背景下,且不说金山软件的游戏如何保持高增长,更重要的应该在于如何稳住现有市场份额。

众所周知,今年受疫情的影响,游戏行业呈现暴涨态势。但随着国内疫情的有效控制和常态化,游戏行业需要面临热情放缓的趋势。金山软件做为这一受益者,难逃大环境的影响。三季度的金山软件游戏业务环比回落9%,也恰好验证了这一点。

尽管金山软件方面表示,明年会推出《卧龙吟》等新作品,但事实上,《卧龙吟》等新游戏原计划是在年内发布的,受版号推迟、策略调整等因素影响才推迟上市。那么,这些新游戏后续能否如期上市依然是一个疑问号,且存在一些市场反响具有不确定性的影响。

从金山软件近几个季度的游戏业务同比增长走势来看,环比前几个季度的增速均有不少下滑。尽管大华继显发表研究报告称,预期金山软件四季度的游戏收入将增长20%,但届时腾讯、网易等厂商的游戏必会比他涨得更好。从金山软件近几个季度的营收体量来看,并不乐观,不论是环比还是同比均有下滑。

本文来源:港股研究社(公众号:ganggushe)——旨在帮助中国投资者理解世界,专注报道港股,对港股感兴趣的朋友赶紧关注我们。

原标题:《【财报解读】Q3财报背后金山软件的“游戏”困局》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司