- +1

期现货震荡偏弱,市场表现较为僵持,信用风险犹存

// 债市综述 //

11月17日,现券期货全天弱势震荡。利率债整体平稳,活跃券收益率波动幅度在1-2bp之间,永煤违约导致的悲观情绪仍影响交易心态,弱资质地方国企债个债跌面扩大,网红个债成交稀少;紫光集团私募债实质违约。

11月17日早盘,清华系旗下的存续债普跌后走势分化,截至收盘,“16清控02”跌16.92%报48.08元,“16清控01”震荡走高,收涨5.32%,报78.98元;而“18国微01”收涨13.74%,报90.989元。

地方国企个债跌面周二在扩大,“19泰达02”因大跌被交易所实施临时停牌,最终以20.6%的跌幅报收;“16冀中02”收盘跌7.58%。

据经济观察网报道,紫光集团13亿元私募债“17紫光PPN005”展期方案未获通过,已构成实质性违约。中诚信国际继续下调紫光集团主体评级及相关债券信用等级至BBB,并继续列入可能降级的观察名单。

此外,永煤控股发布公告称,即将到期的“20永煤SCP004”、“20永煤SCP007”兑付存在不确定性;据21世纪经济报道,多位债权人透露,近两天豫能化及永煤通过主承与“20永煤SCP003”的持有者沟通“20永煤SCP003”的本金展期事宜。

央行行长易纲发布研究文章中提到,要稳步打破刚性兑付,该谁承担的风险就由谁承担,逐步改变部分金融资产风险名义和实际承担者错位的情况。

国家发改委表示,在应对债务风险以及违约处置方面,要抓早抓小,建立早识别、早预警、早发现、早处置的风险防控工作体系,提前了解风险、尽早处置风险。

可转债市场方面,次新债已经受到信用债违约的影响,近期仅上市新债当日表现不俗,次新债均有不同程度下跌,当日中证转债指数收盘跌0.58%,N多伦转高开后被临停,复牌后涨幅收窄至22%,次新债跌幅居前,隆利转债跌13.7%,同和转债跌12.5%。

国信证券指出,第一例国企违约事件爆发的更长远影响是可能带来信用体系的重塑,市场对于信用风险的评估势必将更加全面审慎,转债中部分信用受到质疑的品种在本轮冲击中价格创新低之后,也可能面临越来越边缘化的局面,特别是部分已经没有下修空间的品种。

银行间债券市场收益率波动较小,10年期国开债活跃券200210收益率上行0.77bp报3.7550%,5年期国开债活跃券200212上行1.25bp报3.470%;10年期国债活跃券200006收益率上行1.25bp报3.280%。

江海证券称,目前在多空因素较为平衡的情况下,市场表现的较为僵持,利率高位窄幅震荡,这可能也是利率寻顶的表现之一。对于配置机构,建议继续积极配置,交易则空间不大,快进快出。

中信证券2021年投资策略指出,国内经济基本面和政策回归常态,债务周期进入下半场,金融周期向下、“紧信用”压力显现,预计利率前高后低,建议积极布局。信用债关注估值分化带来的趋势性机会,在信用分层的环境下抓住更多中高等级品类,同时对少数中低等级进行基于个体层面的价值挖掘,需根据负债稳定程度制定对应策略。可转债进入节奏与alpha并重的阶段,从享受权益市场盈利修复逻辑下的红利,逐步转为重视防御特征下的策略思路,转债波动率策略可能重回舞台。

// 债市要闻 //

1、央行行长易纲:要稳步打破刚性兑付

央行行长易纲发布研究文章《再论中国金融资产结构及政策含义》,其中提到,要管理好金融机构风险。金融是特许行业,必须持牌经营,严厉打击非法集资、非法放贷和金融诈骗活动。要稳步打破刚性兑付,该谁承担的风险就由谁承担,逐步改变部分金融资产风险名义和实际承担者错位的情况。

2、发改委:三箭齐发应对债务风险

国家发改委表示,在应对债务风险以及违约处置方面,下一步将重点在三个方面加大工作力度。一是加强监管,充分发挥地方的属地管理优势,做好区域内企业债券监管工作;二是强化协同,构建高效的工作协同机制,完善制度建设,推动债券市场披露规则统一;三是抓早抓小,建立早识别、早预警、早发现、早处置的风险防控工作体系,提前了解风险、尽早处置风险。

3、永煤控股:“20永煤SCP004”、“20永煤SCP007”兑付存在不确定性

永城煤电控股集团公告,由于公司流动资金不足,“20永煤SCP004”、“20永煤SCP007”兑付存在不确定性,上述两只债分别应于11月22日、23日兑付。

4、豫能化及永煤拟对“20永煤SCP003”本金进行展期

据21世纪经济报道,多位债权人透露,近两天豫能化及永煤通过主承与“20永煤SCP003”的持有者沟通“20永煤SCP003”的本金展期事宜。如果能和投资者谈妥“20永煤SCP003”的展期事宜,后续还会再商谈“20永煤SCP004”、“20永煤SCP007”的展期,两只债券将于下周一到期。

5、紫光集团13亿私募债违约,一年内到期债券规模超60亿

据经济观察网,11月16日,拥有清华大学校企光环的紫光集团有限公司一笔私募债“17紫光PPN005”发生实质性违约。据投资者表示,目前主承销商正在组织第二次召开持有人会议,商讨偿债方案。随后,中诚信国际将紫光集团主体及“18紫光04”、“19紫光01”和“19紫光02”的信用等级由AA调降至BBB,并继续列入可能降级的观察名单。

6、上清所:未收到“16东旭光电MTN001”付息资金

上清所公告称,11月17日是“16东旭光电MTN001A”、“16东旭光电MTN001B”的付息日。截至当日日终,仍未收到东旭光电科技股份有限公司支付的付息资金,暂无法代理发行人进行上述债券的付息工作。

7、发债难还要持续多久?一级市场观望情绪仍然浓郁

永煤违约事件正冲击市场信心。由于债市近期波动较大,有企业叫停发债。根据Wind数据统计,11月第二周“推迟或发行失败”的债券规模达到190亿,环比暴增近180%,发债主体不少为地方平台。多名券商投行人士指出,在华晨、永煤违约等事件影响下,机构投资者风险偏好降低,普遍选择观望,这导致一级市场债券融资受到冲击,发债难度上升。评估公司也在收紧风控,有投行人士指出有些债券被要求重新评级。

8、财政部:10月全国发行地方政府债券4429亿元

财政部网站信息显示,财政部发布2020年10月地方政府债券发行和债务余额情况称,截至2020年10月末,全国地方政府债务余额258074亿元,控制在全国人大批准的限额之内。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,2020年11月17日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率2.2%,持平于上次。当日有1200亿元逆回购到期,净回笼700亿元。

银行间资金面延续宽松,银存间质押式回购DR001与DR007均下行,DR001加权平均收益率报1.7876%,下行逾41个基点;DR007报2.1826%,下行近20个基点。分析指出,央行周一大额投放MLF大量后,资金已很宽松,周二不进行逆回购应该也没什么问题,但公开市场还是选择对冲一部分到期,仍传递出安抚市场情绪之意。

利率债成交走势(TBCN):

信用债成交基准统计(CBCN):

同业存单发行(NCD):

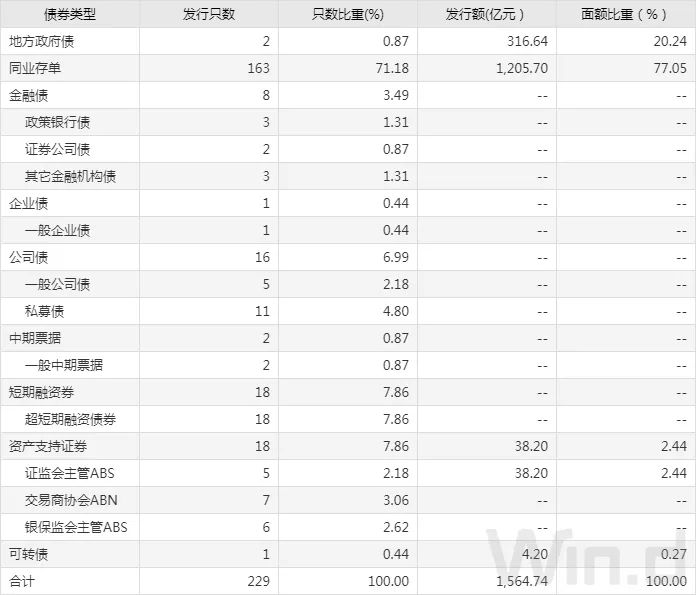

11月17日,债券市场共发行229只债券,总发行量2317.65亿元,132只债券到期,11只债券提前兑付,1只债券回售,无债券赎回,总偿还量1657.88亿元,当日净融资额为659.77亿元。

1、 国开行增发3、10(剩余期限7.2年)、20年期金融债中标利率分别为3.1777%、3.441%、3.9845%,投标倍数分别为7.75、6.78、5.66。

// 银行间债券市场交易结算日报 //

11月17日,全国银行间债券市场结算总量为34,560.22亿元,较上日下降5.73%,交易结算总笔数为16258笔。其中,质押式回购30,138.99亿元,买断式回购137.01亿元,现券交易3,990.22亿元,债券借贷294亿元。银行间债券市场回购利率整体下行,其中,隔夜回购利率下行44.2bp至1.818%。

原标题:《期现货震荡偏弱,市场表现较为僵持,信用风险犹存|债市综述》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司