- +1

三大因素支撑,有色大涨逾4%

11月16日,A股有色金属板块大涨4.47%,板块内多只个股涨停,如怡球资源、新疆众和、神火股份、云铝股份等。

中银证券指出,四季度以来,市场整体仍在为走出僵局蓄势,风格上却出现了一定的变化。以周期为代表的低估值板块受到资金青睐。背后的原因是支撑市场指数上涨的动力正从估值向盈利过渡。上周公布的10月份金融数据进一步确认了信贷周期的拐点,前期流动性溢价比较充分的行业,比如科技成长公司近期都出现了比较大的回调。本轮库存周期上行中的行业轮动,基本面趋势非常强劲,强势行业的动量效应很足。

相比于金融危机时期,新冠疫情冲击后,国内宏观刺激应该说是有节制的,但正是这种弱刺激不会带来整个周期行业的井喷,产能的扩张,反而会加强行业龙头公司的规模优势。来自外部冲击的波动下降会熨平周期的剧烈波动,使周期行业盈利更加持久,赚钱效应也得到根本改观。在全球复苏的大背景下,需求侧的回暖,为盈利上行带来了可持续的动力。我们应该对周期行业做传统企业大型化以及中坚企业多样化的区分:前者参与全球竞争,估值体系应做国际对标;后者具备成长属性,估值中枢应与成长股看齐。

中信证券:周期复苏,成长可期

中信证券研报指出,疫情逐步可控后全球经济弱复苏,预计油价抬升将推升通胀预期。周期性行业有望从疫情景气底部持续修复,供应端尚未全面复苏可能推动相关产品价格较大涨幅,关注周期性行业景气拐点。国家政策支持下,国内电子化学品、新能源汽车等具有较明确的发展前景,上游材料相关公司目前初具规模但较国际同行仍有较大差距,建议把握后续持续成长的历史机遇。

// 多个有色品种价格上涨超疫情前水平 //

金属价格上,经济敏感性较强的铜和地产后周期相关电解铝持续修复反弹。根据中国有色金属工业协会最新数据,7月以来,铜、铝、铅、锌基本金属价格保持高位运行,超过疫情前水平。上周铝价继近期强势突破1.5万元/吨后大涨至1.564万元/吨,创三年以来新高。11月16日,伦敦金属交易所(LME)的期铜继续大涨,并突破7100美元。

// 市场预期转向需求复苏 //

有色价格的上涨无外乎两方面的原因:为应对疫情对经济的冲击,各国可能会祭出新一轮政策刺激措施。其中,市场对欧洲央行在四季度加码量化宽松的预期加强。美国新一轮财政刺激计划有望推出,美联储为配合财政刺激计划进一步宽松货币政策的预期也将加强。

另一方面,中国国内经济复苏逐渐常态化,行业复苏带动需求旺盛。此外,国家统计局今日公布10月经济数据,10月份,规模以上工业增加值同比实际增长6.9%(以下增加值增速均为扣除价格因素的实际增长率),增速与9月份持平。从环比看,10月份,规模以上工业增加值比上月增长0.78%。有色金属冶炼和压延加工业增长4.7%,十种有色金属545万吨,增长9.0%。

方正证券认为,年初至今疫情在全球范围内扩散蔓延,经济和社会压力倒逼各国实施宽松的货币政策,弱美元、零利率甚至负利率的货币环境对以有色金属为代表的大宗商品的价格构成支撑。随着疫苗研发不断取得进展,疫情有望逐步得到控制,全球经济疫后复苏拐点或已临近,需求预期向好及通胀预期升温将进一步支撑大宗商品价格,有色金属板块将进入战略配置机遇期。

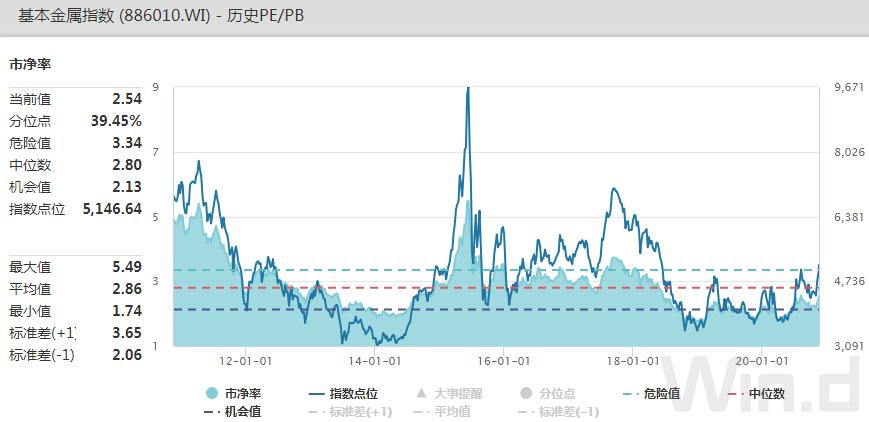

估值方面,截至11月16日,Wind基本金属板块市净率为2.44倍,低于近十年的2.69倍的平均水平。无论是横向比较,还是纵向比较,有色金属板块都具备估值优势。

Wind梳理几种主要的有色品种简况如下:

1、铜

美国大选之后,市场对于不确定性担忧减低,资金重新返回风险资产,支撑了价格回升,市场预期,新一届政府将会采取规模庞大的经济刺激措施,未来可能会投入超过2万亿美元用于基础建设,包括交通运输、水利等方面有明确计划,这无疑会对铜需求产生较大的支撑,有利于铜价的上行。

2、锌

市场有预期,全球贸易紧张的氛围也有望缓和,这有利于改善市场风险偏好,加之通胀预期回升,弱美元预期则更强,将利好铅锌价格走势。今年上半年受疫情影响,海外矿山出现大幅减产及暂停新增项目,使得全年锌矿增量远低于年初预期。

3、铅

对于铅而言,相对于其他基金属,金融属性相对较弱,价格走势更多受基本面指引。整体来看,再生铅减产短暂支撑铅价,但随着企业陆续复产支撑力度不断减弱,消费好坏参半,预计铅价下方空间有限。短期铅价或受美元走弱震荡偏强,后期或重回低位区间波动。

4、镍

市场预期美国新一届政府对于新能源的重视,未来将重新加入巴黎气候协定,并确保美国未来实现100%的清洁能源经济,这对于镍的中长期需求来说也是重要支撑。但是短期来看,目前新能源占镍需求的比例并不大,不足10%,不锈钢依然是国内镍需求的最大领域。但是从近期不锈钢市场的行情来看,市场成交一般,并且库存有堆积迹象,此外由于镍价处于高位,不锈钢生产原料也减少镍的使用,对于镍的需求来说更加不利。

5、贵金属

短期看,贵金属的价格走势,与美国财政刺激计划有关。市场预期,参议院仍将大概率会掌握在共和党手中,财政刺激金额可能不会达到2.2万亿美元的高度。短期贵金属价格将呈现高位震荡来消化美国大选的影响。

中长期来看,贵金属价格的走势主要受到美元指数和美债收益率的影响。

// 摩根士丹利:2021年增持周期股减持防御股 //

摩根士丹利首席经济学家和全球经济主管Chetan Ahya称,该行的宏观研究团队每年都会进行两次展望季研讨会,2021年的展望报告也即将出炉,以下为报告展望概要。

总体而言,摩根士丹利认为2021年全球经济呈现以下三个特征:

1、全球经济同步复苏

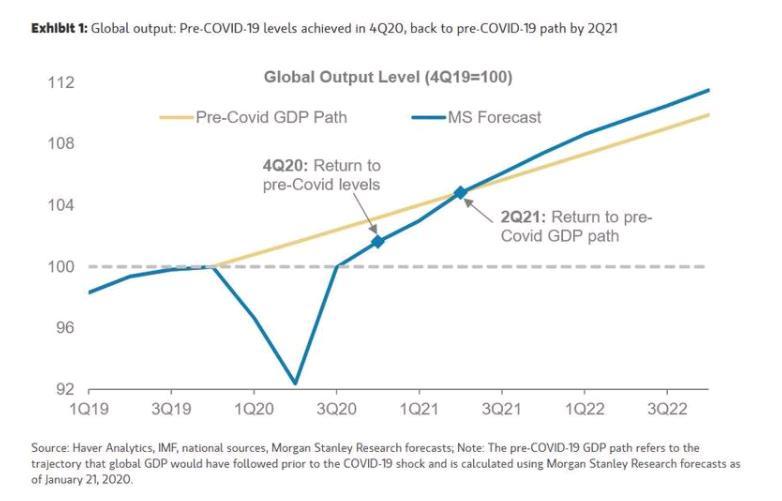

摩根士丹利预计全球经济在2021年的增长年率为6.4%,高于市场5.3%的一致预期。

摩根士丹利称,疫苗和抗体治疗的消息支持了这一立场。对全球经济复苏比市场共识更加乐观,是因为该行认为新冠病毒冲击并未显著抑制私营部门的风险偏好,而政策刺激已证明不仅仅是一个后盾。因此该行认为,全球同步复苏,上一次出现在2017年,将于2021年继续展开。

虽然新冠病毒感染病例的上升可能导致近期更严格隔离,抑制发达国家经济增长。但新兴市场的增长将继续加速。从冬季开始,逐渐解除封锁措施也将有利于发达国家经济重回增长,发达国家将于2021年3月/4月加入世界其他地区,开启全球经济协同复苏。尽管消费者一直在推动复苏,但摩根士丹利预计资本支出周期将从第二季度开始。

2、新兴市场经济体登上通货再膨胀快车

过去8年,对新兴市场来说是艰难的,因为一系列的挑战带来了长期的低迷。尽管将疲弱的新兴市场经济增长归咎于结构性问题,但摩根士丹利认为,周期性挑战和外部冲击(例如,大宗商品价格放缓、贸易关系转变和新冠病毒全球流行等)在使新兴市场经济增长远低于潜力方面发挥了更大的作用。

然而,2021年新兴市场将发生变化。新兴市场国家在遏制新冠病毒方面卓有成效,经济恢复势头正在增强。2021年,美国经常账户赤字不断扩大,美国实际利率较低,美元走弱,中国的通货紧缩冲动以及中国以外的新兴市场国家自身宽松的国内宏观政策将导致经济增速的大幅反弹。随着这种周期性复苏站稳脚跟,它有助于创造一个良性循环,在这种良性循环中,更强劲的名义GDP增长在一定程度上缓解了结构性问题带来的压力。

3、美国通胀机制发生变化

摩根士丹利称,看到一种完全不同的通胀动力正在形成,尤其是在美国。虽然在今年早些时候主张通胀在这个周期内回归,但2021年将为这个主题奠定基础。在2021年,美国经济将达到新冠病毒全球大流行之前的水平,并回到新冠病毒全球大流行之前的发展的路径。

即便如此,货币和财政政策相对于2019年第四季度仍然会更加宽松。摩根士丹利首席美国经济学家Ellen Zentner预计,下半年基本核心PCE通胀率将升至2%,并从2022年下半年持续走高。相比之下,普遍认为通胀率在2022年之前不会达到2%。

一个建设性的宏观观点为风险资产提供了一个有利的背景。摩根士丹利首席跨资产策略师Andrew Sheets认为,尽管2020年和2021年出现了异常,但其特征将是回归到更正常的状态(经济增长恢复,病毒控制改善,不确定性下降)。市场也将遵循经济衰退后的“正常”策略,摩根士丹利的策略团队建议投资者增持股票和信贷,而不是政府债券和现金,并卖出美元。在股市方面,建议各地区增持周期性股票,减持防御性股票,并预计美国小盘股的表现将优于大盘股。

在摩根士丹利看来,风险是双重的。短期内,美国或欧洲的住院人数甚至会大幅上升,这可能会促使决策者采取比该行预计的基本情况更严格的锁定措施,从而推低短期增长,也会推迟经济回到新冠病毒大流行之前的轨道。再往前看一点,美国通胀率可能从2021年下半年开始意外上行,尤其是如果获得一个庞大的财政一揽子计划的话。这可能会挑战市场对通胀的看法,并造成对美联储政策预期的颠覆性转变。

原标题:《三大因素支撑,有色大涨逾4%,投行高呼:2021年增持周期减持防御》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司