- +1

陈志武:为什么钱多了,许多人却并不感到富有?

原创 陈志武 理想国imaginist

在陈志武看来,现代社会的财富是金融化的财富,“现代经济离开金融是不行的,还是有很多人不能理解金融的逻辑”,“金融是让我们每一个人提前安排好未来方方面面可以想到的各种不同的风险,保持你个人的自由,保护你个人的权利,同时最大化维护你自己的尊严,不至于低三下四求助于别人。”

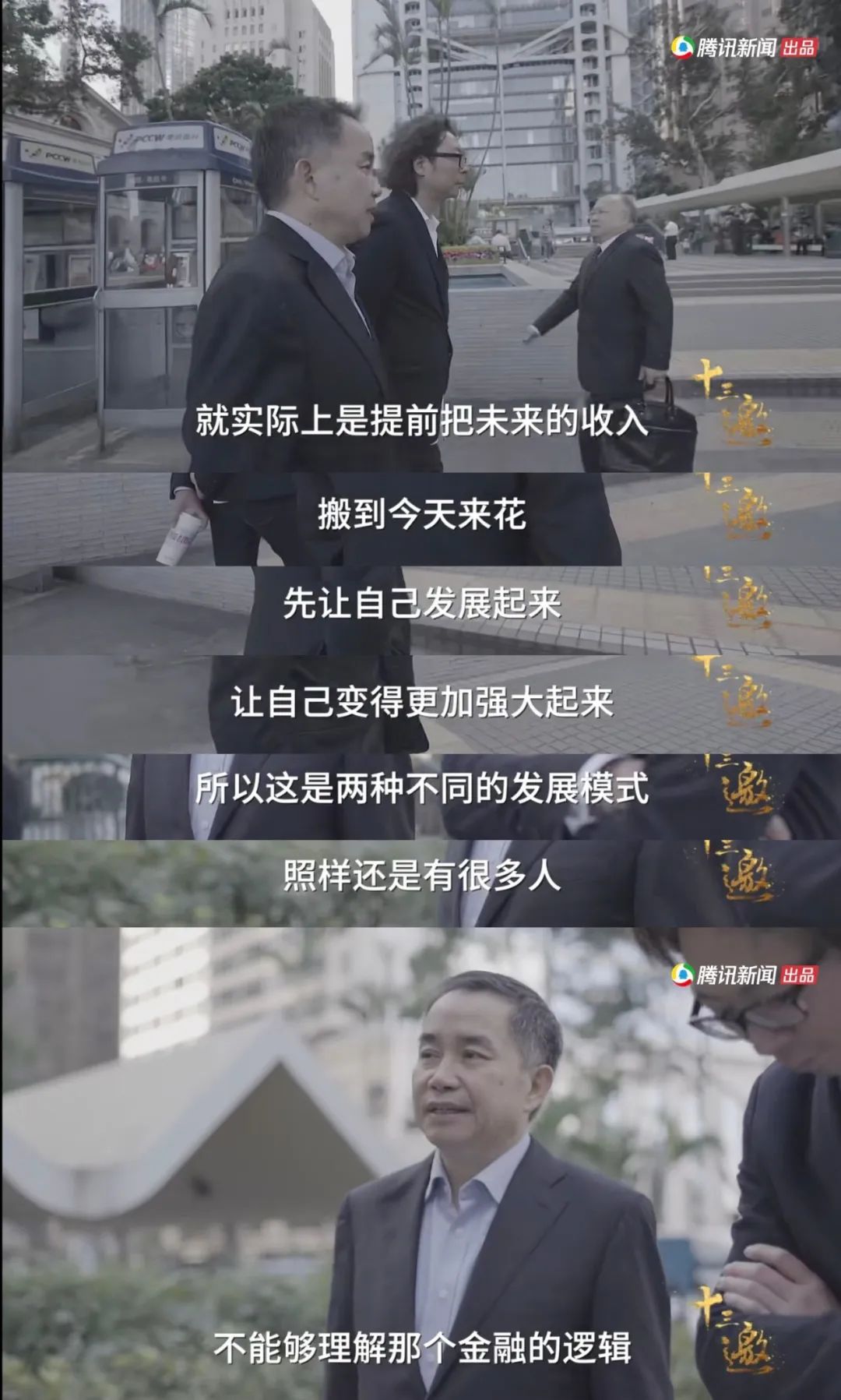

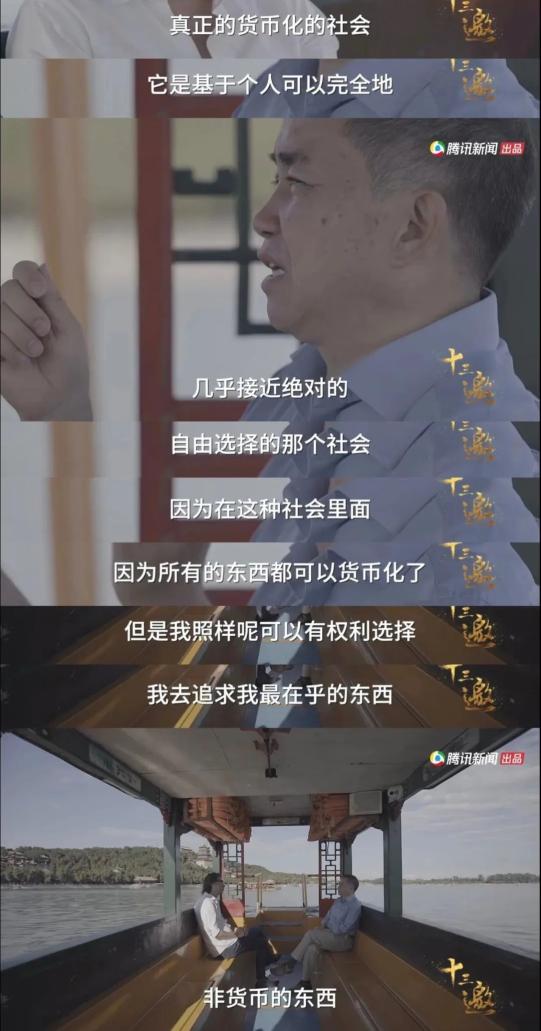

访谈中,陈志武聊起年轻人的穷困。年轻的时候是最没钱的时候,但恰恰又是最需要花钱的时候,“这种矛盾靠什么来解决,一个理想的情况,还是要通过金融产品把不同时期不同年龄段的收入进行重新的配置。”而把货币化跟我们个人想要追求爱情追求情感世界看成是互相矛盾的(太冷冰冰太物质化),这是一个错觉,“真正货币化的社会,它是基于个人几乎完全自由选择的那个社会,照样有选择的权利,追求最在乎的东西。”

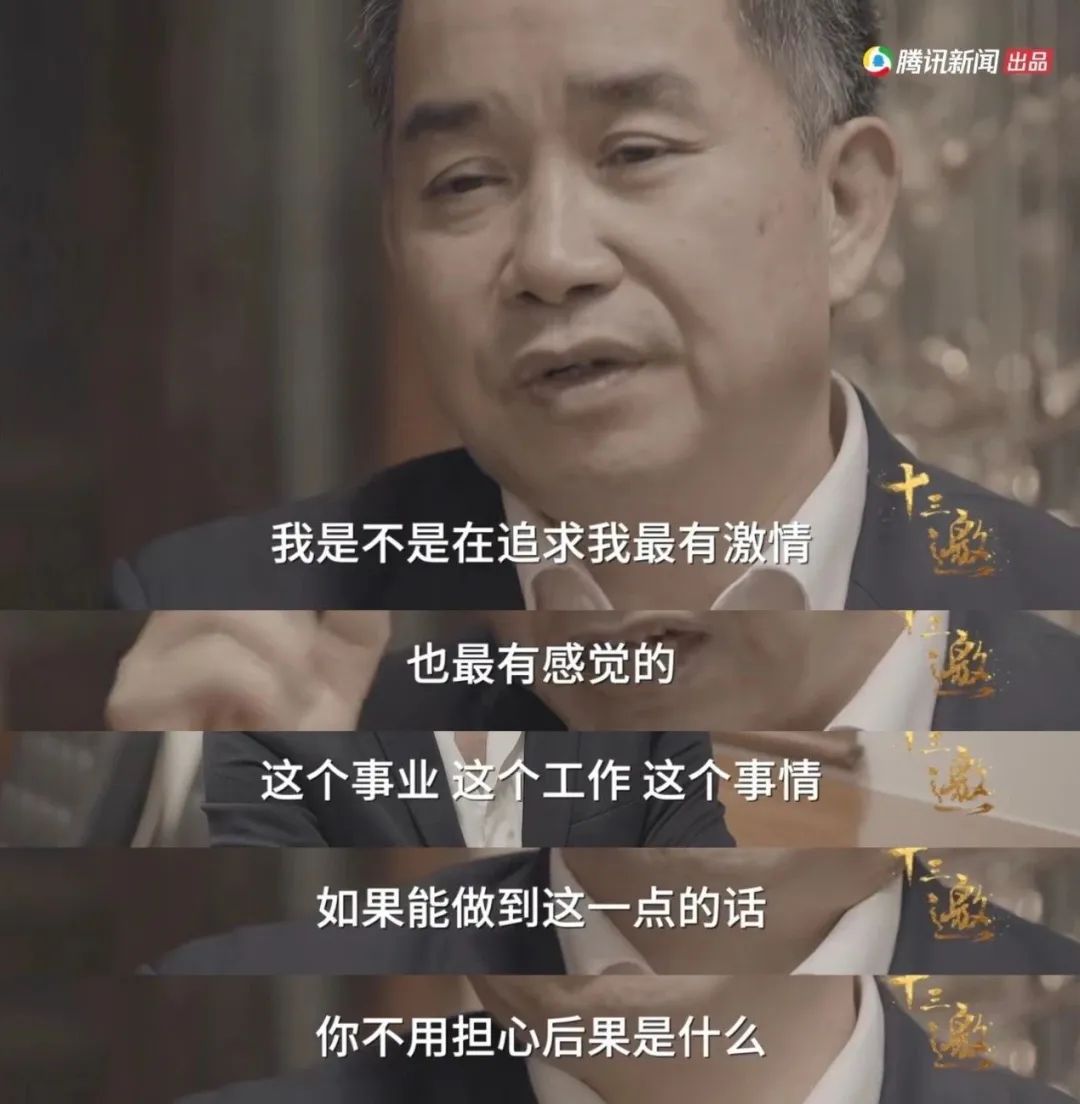

追求自己的兴趣偏好是第一位的,“我是不是在追求最有激情也最有感觉的工作、事业,先不用担心后果是什么,只有这样,你可以顺其自然让你做得比别人更好,做得比别人更好的概率达到最高。”

在相当程度上,由于中国金融的不发达,人们在消费决策时是根据已到手的收入决定消费多少,由“过去的收入”决定今天该花多少钱。而美国人是根据“未来的收入”决定今天该花多少钱。

对中国人来说,个人的消费预算取决于过去的储蓄及当前已到手的收入,等收入到手才消费,甚至到手后还有46%留到以后消费。相比之下,美国人的消费预算由当前和未来收入的总折现值来决定。未来各种收入的折现值实际上是个人财富在今天的总值。这样一来,即使今年的可支配收入低,但只要未来的收入期望增加得足够多,财富的增长照样可以让你不仅把今年的收入都花费掉,而且还敢借钱花,即提前消费。简单说,中国人是根据“收入流”来花钱,而美国人是根据“收入流”加“财富存量的增值”来花钱。

但是,仅有土地私有、资产私有化还不够,土地和其他各类资产还必须得商品化、市场化,必须可以自由买卖流通,否则这些财富只能是死财富,还是不能完全地进入个人消费预算里。没有流通性的资产是不能轻易变现的,如果是这样,资产价值的涨跌只是名义上的,不能被立即消费。因此,活跃的土地市场、房产市场、资产市场是关键。在美国,不仅什么资产都可以自由买卖,而且都有很活跃的交易市场,许多种资产的流通性都接近现金。

在中国,虽然农民和其他人现在可以转让、购买某些土地的使用权,但其交易范围严格受限,交易程序和手续非常漫长。乡镇与农村的房产基本没有被商品化、市场化,其交易市场基本不存在,并且也不能被用作抵押到银行贷款。因此,这些资产都缺乏变现途径,是死财富,这就大大抑制了乡镇与农村的消费需求。

在大中城市,虽然商品房市场越来越火热,但时下要求进一步限制房产交易的呼声很强,要求加强管制,增加交易税和房产税,为交易设置各种障碍。如果真的这样,那必然把中国目前最具流通性的资产又变成死资产,割断消费跟这部分财富的联系,压低城市的消费水平。

我们中国人只花今天和过去的钱,而且还花得不情愿,花得心惊胆战,总想着省钱。美国人正好相反,他们不仅把今天挣的钱花掉,还把未来的收入预支过来花。之所以如此,一方面是因为在中国医疗保险、退休养老、失业保险、消费者金融品种等都还很欠缺,人们对未来充满了担忧,在这种情况下当然不敢不多存钱,而在美国则是另一幅图景,其金融、保险都很发达。

另一方面,中国的生产性资产仍然以公有制为主,土地是国有,甚至连人力资本在一定程度上也为单位所有。在众多管制下,许多资产不能在市场上自由交易,生产资料的市场化程度仍很低,这些制度安排使人们无法从资产升值中感受到好处,人们的财富感里不可能包含任何土地、国有企业等国有资产的成分,这些资产的升值自然不会影响老百姓的消费倾向或储蓄倾向。在美国,几乎所有资产和土地都是私有的,而且几乎所有的东西都能像商品一样自由交易。特别是通过资产票据化、证券化的交易,而不是实物交易,美国的证券与金融市场让几乎所有的东西都具有很高的流通性,这不仅使美国家庭的财富很“活”,各种财富都不是“死”的,而且使他们感到更富,所以就更愿意提前消费。

中国的钱为什么这么多

一个国家可以卖的东西越多,或者已经资本化或能够被资本化的资产和未来收入流越多,它的“钱”自然就越多。

在计划经济时期,人们普遍没“钱”。而之所以没“钱”,并非完全由于没有“东西”,而是由于那时的市场化水平极低,几乎没有“东西”可以通过市场换成“钱”,也没有什么出口贸易,经济被“钱”化得太少,所以,那时候张三可以有“东西”、有一双手,也有许多时间,但他没有“钱”。“文革”时期在农村,大人出差旅行时,都得带上一袋大米、菜,以及被子、席子等,而不能带“钱”。也就是说,那时候要东西有,但要钱则没有。

我们不妨想象一下,如果出差旅行要靠自己带粮菜、被褥,一方面旅行在外的时间不可能太久、走的距离不能太远,另一方面能够跨地区运输的货物也必然有限。因此,“钱”化程度低的社会自然是人口流动少、跨地区贸易有限的社会。

1978年后的市场化改革,使几乎所有的“东西”都可以在市场上交易,包括各类农产品、制造品、劳动力、房产,等等都可交易,市场的交易自由度在逐年上升。不管是国内贸易、出口贸易,还是简单的日常市场交易,这些都需要货币支付。对“钱”的需求上升了,自然地,“钱”的供应必然要上去。

因此,在“东西”产出相同的情况下,市场化程度越高,货币相对于GDP的比例必然会升高。与此同时,外贸出口在逐年猛增,这本身就加快了中国资源和劳动力的变现规模和速度,必然也使中国钱多。

不过,“钱”多的原因还不只如此。一方面,货币化的上升催化人口流动、催化跨区域贸易。也就是说,如果市场很发达、“钱”的供应不稀缺,张三出差之前可先把自己产的粮食、蔬菜、家禽等在本地市场卖掉,换成“钱”,然后带着“钱”而不是“东西”出差,每到一家目的地餐馆、酒店用现金支付即可。到今天,当然连现钞都不用带,信用卡更方便,远道旅行就容易得多。因此,货币化发展对人口流动、异地贸易是一种根本性的催化剂。

许多人会说,虽然货币化带来方便,可是各地市场物价差别很大,张三家乡的大米、蔬菜、肉食比外地更便宜,所以,权衡之下,还是自带食物、被褥合算。这当然有道理,但这恰恰说明市场化的重要性,如果市场化发展足够到位,如果跨地区的“投机倒把”商业运作畅通无阻,那么,到最后,各地之间的物价可能会因为运输成本还有差别,但那种价差会低于异地运输成本。在这种情况下,张三当然会选择先将“东西”换成“钱”,带“钱”出差。从某种意义上讲,只要有人还选择带粮菜出差,那说明中国的市场化程度还有待加深。

另一方面,人口流动的增加、异地贸易的上升也反过来增加对“钱”的需求,又刺激中国经济货币化水平的提升。当一个村、一个镇、一个社会的人不远游、不外出的时候,他们对“钱”的需要会很少,金融在经济中的分量会很低。可是,一旦远游盛行,一旦异地就业日益普遍,金融在经济中的地位会越来越高,“钱”相对于经济产出的比例就越高。换句话说,即使人均收入没有上升,人口流动及异地就业的逐年增加也会让货币供应量增加,更何况GDP在快速增长呢!这种因真实需要而增加的货币供应,当然不一定带来通货膨胀。

农村人的温饱可以通过自己的双手、不用现金就能实现,而城市人连基本温饱都要用钱买。所以,因工业化和城市化而增加的货币供应不是在制造虚假繁荣,由产业结构调整而增加的货币供应也是“钱多得有因”。

为什么中国钱多了许多人并不感到富有

正在经历的中国社会结构与文化转型也在给中国带来很多钱。具体讲,就是原来许多通过亲情关系、友情关系所实现的隐性经济交易和隐性保险信贷投资交易,都逐步被显性的市场交易取而代之,被直接钱化、金融证券化了,其结果必然使中国的钱和收入大大增加,同时当然也对金融业的发展提出挑战。原来由亲情、友情实现的互助互惠式隐性金融交易被钱化之后,如果替代性的显性金融保险、信贷、养老、投资产品又无法跟上,中国人在钱多的同时,可能反而对未来更感到不安,这不仅使中国的内需无法增长,使中国经济增长继续依赖出口,也让中国人的幸福感下降。

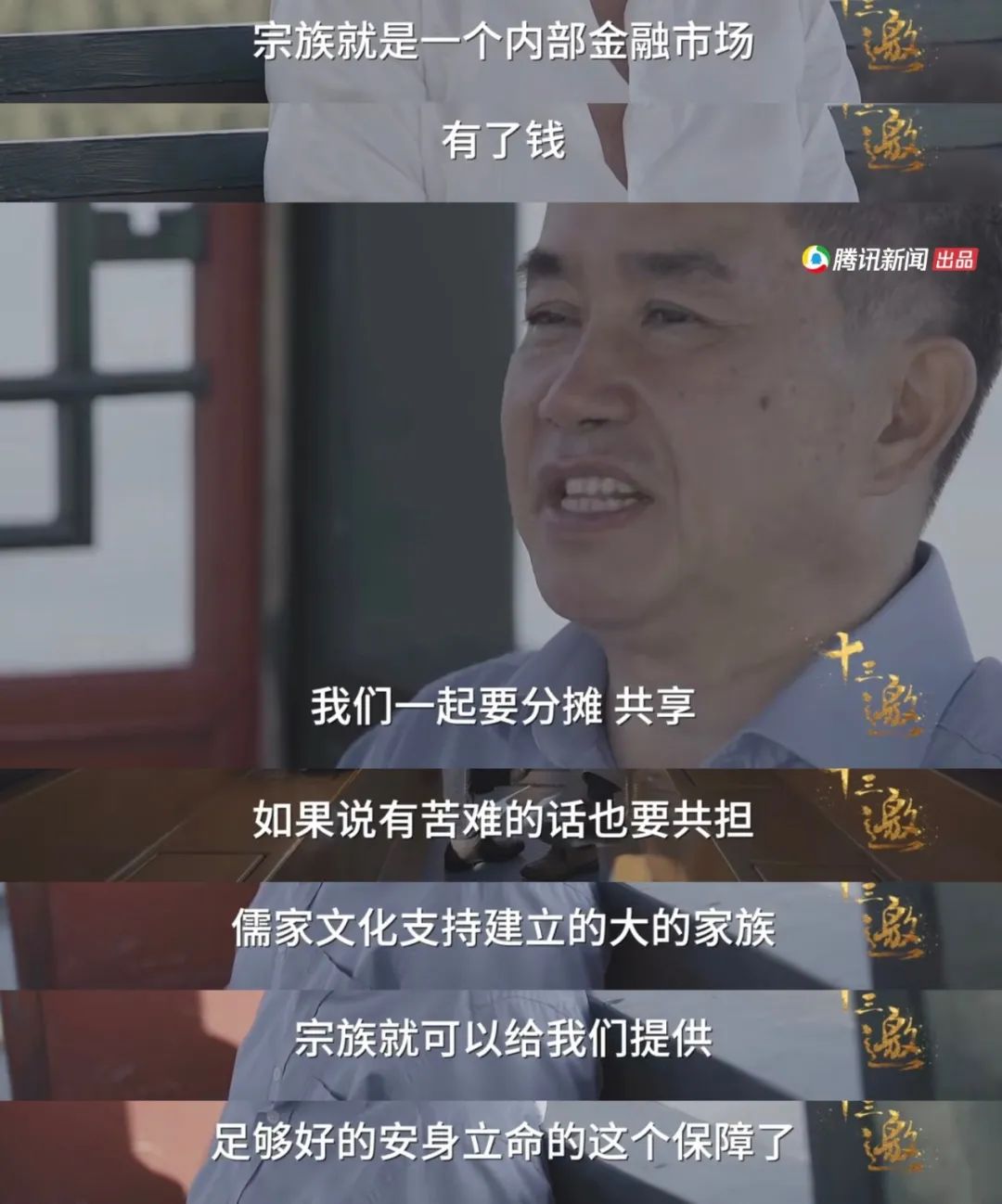

靠亲情实现的隐性交易逐渐由市场取代。在市场规则、信用交易保障体系均不发达的社会里,人们主要依靠以血缘建立的家庭、家族为跨时空利益交易的场地,或者说家庭、家族就是隐性的内部金融市场。在传统中国社会里,血缘是这些族内、亲情内部利益交换的信用基础,而儒家“三纲五常”名分等级秩序便是信用交易的具体文化制度保障。“孝道”文化是这种个人未来生活安全保障体系的另称。

“养子防老”,亲戚间“礼尚往来”,生老病死时的相互帮助,这些都是保险、养老、信贷、投资等的具体实现形式,“血浓于水”的信念是用以强化这种体系的信用基础的文化价值。这些当然都是不能称作“利益交换”的跨时空经济交易活动,是只能做但不能这样说的经济活动,因此,这些经济交易所创造的价值从来不能以货币单位计算,没有被“钱化”,自然没有记入GDP之中。家庭、家族之内的经济交易或者说“互相帮助”、“互相照顾”再多,这种价值交换由于没以钱来核算,人们自然不会感到“钱多了”。

越来越多的中国人开始依赖金融市场,而不是只依赖家庭、家族达到保障未来生活的目的,这当然也使中国的市场交易额大大增加,钱自然也多了。

靠友情实现的交易越来越由市场取代。在血缘关系之外,朋友网络是另一个能为信用交易提供支持的基础架构,这也是一种相当人格化的小范围利益交易体系。以前,当张三要搬家或者因外出要带大件行李时,他可能要找朋友帮忙,朋友往往会一叫就到,也不会要求报酬,自然不会用钱支付。但是,朋友之间有一个隐性的共识或默契,那就是在这次来帮忙的朋友下次也要搬家或者也要外出有行李时,张三必须也能随叫随到。

同样道理,张三生病发烧不能起床时,他的可靠朋友会带他去医院;但是等他的朋友生病时,他也必须提供帮助。张三如果一时缺钱,朋友可能会帮忙,但当朋友有类似需要时,张三也必须以类似帮助去回报。

以上所举的友情帮助表面上看不是经济交易,而是友情,但实际上都是隐性的跨时空利益交换,具备投资、保险或信贷的经济功能。市场越不发达的社会,这些隐性利益交换会越普遍,靠亲情、友情来进行跨时空的利益交易是传统社会的普遍特征。这些交易不要钱,却是典型的经济交易,也因此使传统社会“钱少”。

到今天的中国,许多这类交易也被市场交易显性化了,被“钱化”了。比如,中国现在有许多搬家公司,张三搬家不必找朋友,而是更愿意花钱找搬家公司;暂时缺钱或者要购房子等大件时,可以找信贷机构;去火车站或机场时,不必找朋友送,而是找出租车;外出旅行时,不必找朋友家住,而是更自在地住在酒店,“在外靠朋友”原来是市场不发达的结果!

这样一来,我们中国人以前很多在友情名义下所从事的“经济活动”,今天正在被一一市场化,使许多原来没有收入意义的友情“经济活动”今天以“钱”结算了,直接对每个人的收入有贡献了,个人的收入都会因此而增加,个人“钱多了”;在国家层面,为支持市场化程度的上升,货币供给量也必须增加,这就很容易产生表面上的“流动性泛滥”的境况。

在这里,我们必须认识到,这种过去是隐性的经济活动今天被“钱化”之后,每个人的“钱”收入当然会增加,但这种新增的收入只是表面的,并不一定是真实的收入增加,因为这类收入和投资原来就有,只是没有被“钱化”而已,是隐性的。

今天在市场化发展深化之后,这些经济活动被市场取代了,同样的经济交易被显性化了。这就是为什么许多人在钱包鼓起来的同时,却并不一定感到更富有,原因在于市场化发展后“什么都要钱了”。

原标题:《陈志武:为什么钱多了,许多人却并不感到富有?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司